“2008年世界金融危机爆发后,我国经济也面临巨大的下行压力。为了拉动经济,防止经济硬着陆,我国推出”四万亿”经济刺激计划,从基础建设入手,拉动经济增长。2009年3月,央行、银监会联合发布《关于进一步加强信贷结构调整促进国民经济平稳较快发展的指导意见》(92号文),提出支持有条件的地方政府组建投融资平台,发行企业债、中期票据等融资工具,拓宽政府融资渠道。

在此指导下,各地方政府成立大量的城投平台,发行城投债。截至2021年7月26日,城投债存量债约1.5万只,存量余额约1.2万亿,如图1所示。

图1:城投债历史存量债情况

数据来源:wind

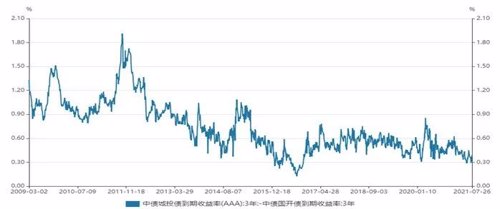

回顾城投的发展历史,会发现城投债的信用利差变化较大,在城投刚兑信仰的加持下,存在着二轮大的价格波动。我们用“3年AAA中债城投债到期收益率-3年中债国开到期收益率”来表示城投债的相对波动。如图2所示:

图2:AAA城投债相对波动

数据来源:wind

第一轮波动

有与无的波动

92号文出台后,各地政府加油快干,2009年的城投债发行量呈现超速发行的趋势,仅2009年的发行量就是2008年3倍还多。巨额的发行量一方面带动收益率的快速上行,另一方面也蕴含着演变为不良资产的隐忧。市场上关于城投平台的违约猜测不断,虽然监管当局不断推出加强监管的相关政策,市场情绪仍然在酝酿,并最终在2011年4月云南城投、上海申虹等平台陆续贷款逾期的新闻达到顶端。2012年3月,《中国银监会关于加强2012年地方政府融资平台贷款风险监管的指导意见》(12号文)发布,要求金融机构严格监控并落实测算和还款方案制定工作,市场情绪开始缓解,城投债收益率转而下行。

第二轮波动

是与否的波动

经过几年的快速扩张,政府开始担忧债务风险过大问题,2014年政策进入收紧阶段,其中最具代表性的是《关于加强地方政府性债务管理意见》(国发43号文),文件明确要求剥离城投平台的政府融资功能。债券市场顿时茫然,开始大力气厘清哪些是城投债,哪些是非城投债。随后2014年12月《关于加强企业债券回购风险管理相关措施的通知》(149号文),该文明确未来对纳入地方政府债务和不纳入地方政府债务的企业债质押资格的区别对待。市场对于城投债全面怀疑,收益率急剧上行。后随地方政府置换债的稳步发行,融资平台公司陆续用地方政府债券资金置换存量债务,融资平台公司的融资渠道反而变宽,而且融资成本显著下降,市场恢复了对“真?城投债”的信心。

复盘这两次大的波动,发现随着城投业务的进一步规范,城投债的相对波动越来越小。这也符合监管当局对于新生事物的通行监管方式:初期通过市场自由发展做大做强行业,在自由发展中发现、分析、解决出现的问题,出台相应的监管措施规范发展。

展望后市,我们认为城投债市场整体上相对波动不大,但内部将会出现分化,也就是进入第三轮波动:好与坏的波动。标志性的政策就是2021年4月《关于进一步深化预算管理制度改革的意见》(5号文),该文明确提出清理规范地方融资平台公司,对失去清偿能力的要依法实施破产重组或清算。我们预期好地区、高等级的城投债将保持相对稳定,差地区、低等级的城投债在目前信贷政策缓慢收紧的大背景下将会出现流动性困难,出现估值波动乃至个例的公募债违约,也许城投刚兑的信仰即将打破。

本文作者:嘉合基金固定收益非公募投资部 李建昆

内容仅供参考,不构成投资建议,市场有风险,投资需谨慎。

2021-08-04 17: 30

2021-08-04 18: 09

2021-08-04 17: 45

2021-08-04 17: 25

2021-08-04 17: 18

2021-08-04 16: 59