摘要

周而复始是股票市场最朴实的原则。在外生风险事件的冲击下,市场会按照“恐慌情绪释放”导致的快跌状态,逐步过渡到“基本面的判断”阶段,投资“新共识”面临重塑。与此同时,“恐慌”往往意味着短期内的“超跌”,港股或面临情绪企稳后的“反弹”。

正文

2021年,港股市场表现全球“垫底”,恒生科技下跌20.52%,但随着产业政策以及情绪的阶段性企稳,恒生科技指数近6个交易日上涨9.76%,恒生指数上涨5.34%,港股市场是否进入了“超跌反弹”?

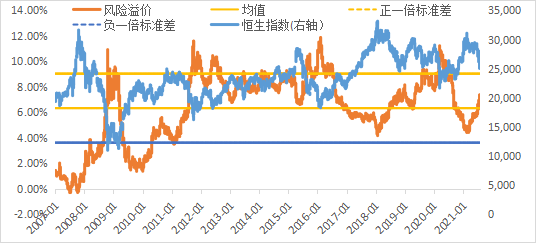

一、“恐慌”往往意味着短线的“超跌”

不同于前期疫情冲击及全球流动性收紧担忧,本轮港股的调整更多是来自于中观产业政策及前景的变化,从而引发了全市场的“恐慌”和“资本流出”。教育、互联网等产业政策是为了社会公平和长远发展,未来政策出台和落实的过程中依然存在不确定性。

但当前市场已计入了较多的悲观预期,卖空比例提升、资金大幅流出表明市场处于“超卖”状态,风险溢价指标也回到历史中枢上方;随着监管层召开市场交流会,强调“不过分解读、不过分外推”,短期“恐慌”情绪得到安抚,港股或面临情绪企稳后的“反弹”。

图1:“恐慌”情绪得到部分释放

数据来源:wind,截至2021-08-03

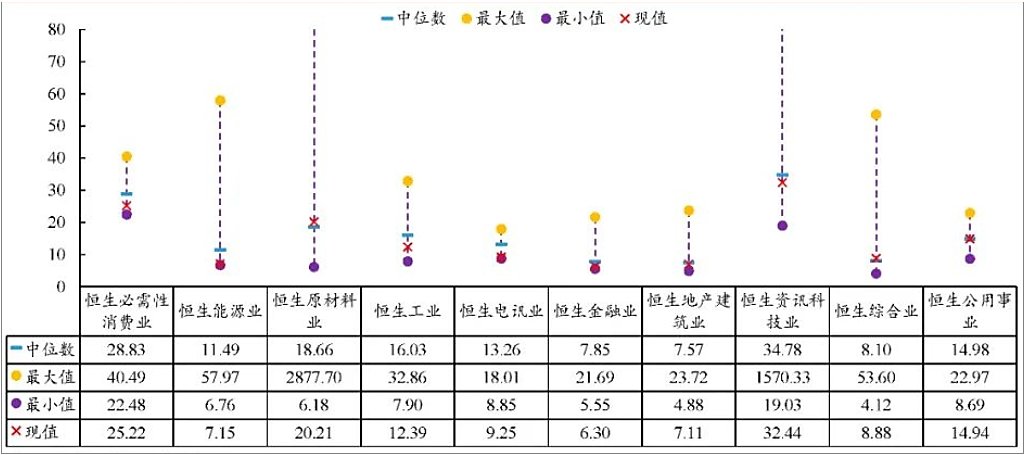

二、估值调整到了什么程度?

过去港股的大幅调整可以分为事件驱动型、周期型和结构型三类原因。在外生风险事件的冲击下,市场会按照“恐慌情绪释放”导致的快跌状态,逐步过渡到“基本面的判断”阶段,投资“新共识”面临着重塑,部分行业逻辑崩塌,但部分被错杀的行业估值有望回归。

目前,港股估值已从原来相对偏高位置回到均值下方甚至相对低位,恒生指数PE(TTM)11.87倍,新经济估值回到13倍,已是2018年新经济大量上市以来的历史低位。行业上,能源、地产、金融等“老经济”行业、恒生必须性消费、恒生电讯业回到历史底部区域。

图2:恒生行业估值多数回归到历史均值下方,甚至底部区域

数据来源:华西证券,统计区间为2010年1月至今,截至2021-07-30;

2021-08-04 21: 27

2021-08-04 21: 25

2021-08-04 21: 24

2021-08-04 21: 21

2021-08-04 20: 34

2021-08-04 19: 39