在连线中猫头鹰发现,钟帅是一位非常重视收益和风险相匹配的基金经理。

1.行业研究多年,对化工新材料、光伏、新能源汽车、半导体、消费电子、军工机械等产业链都有深厚的积累,喜欢左侧挖掘灰马,主要投向中游制造;

2.既专注产业链选股又充分倾听市场的声音,提升选股胜率;

3.严格控制估值提升赔率;

4.止盈止损严控回撤,聚焦选股不做择时。

“我们对于胜率的判断是基于基本面研究和对行业的理解。对于一些细分产业链的变化,我们领先市场做出了判断,这个是最核心的。”

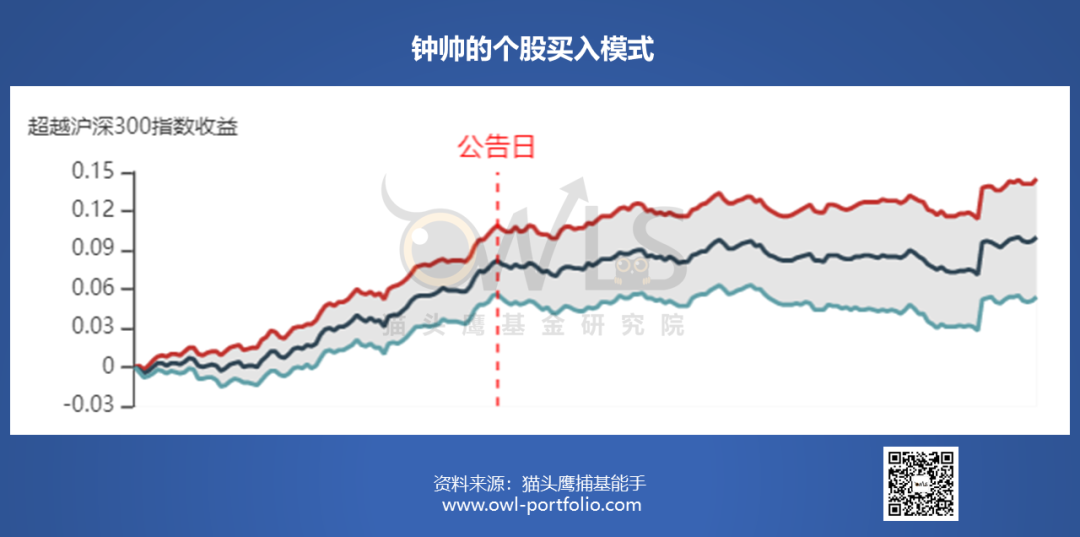

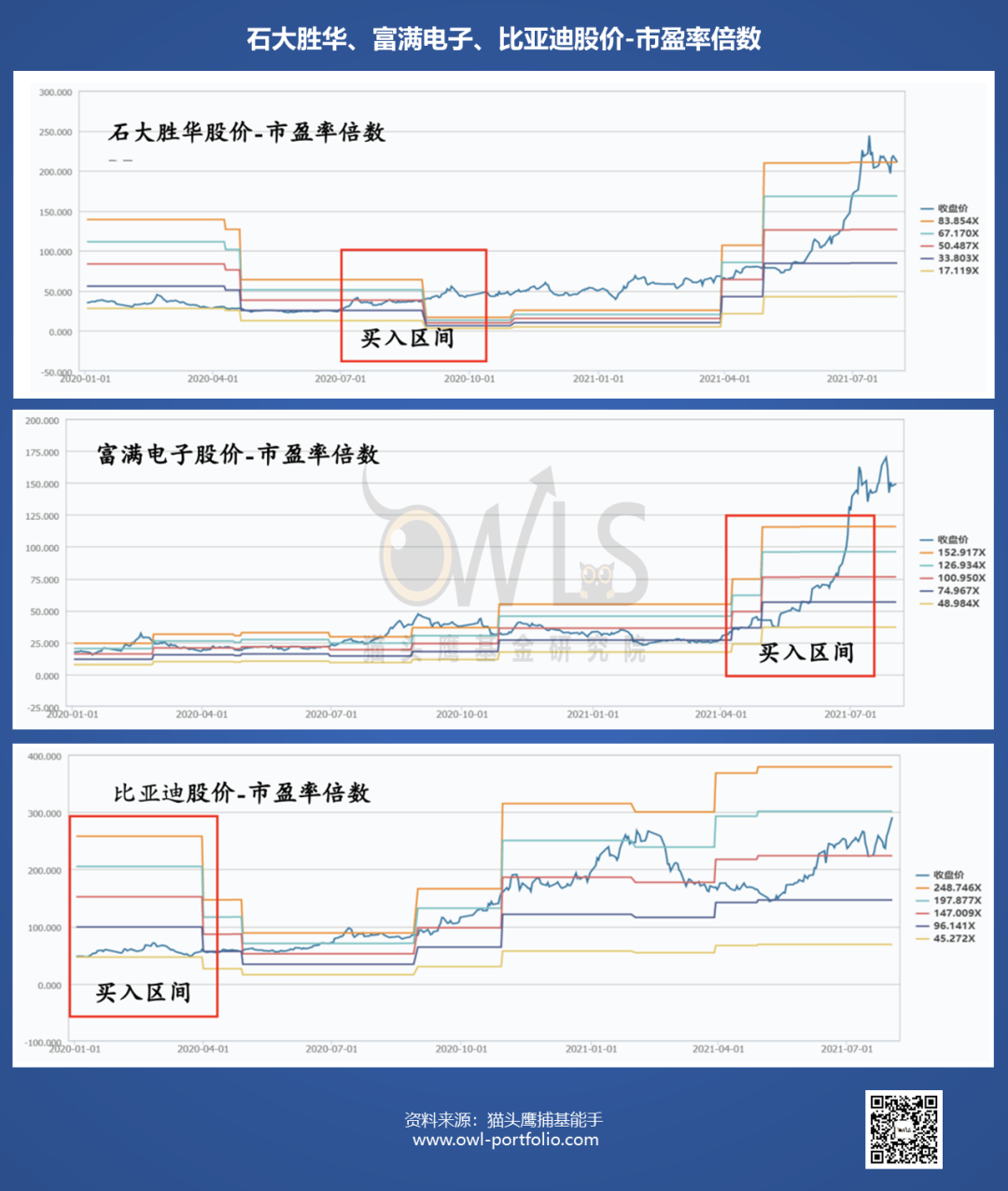

(对于历史上出现在基金公告中的持仓, 虽然我们并不知晓基金管理人究竟是在何时确切的买入股票,但是将个股首次出现在公告中(季报、半年报、年报)之前 4 个月的超额收益的典型走势归纳出来,我们可以尝试去体验基金管理人在买入决策时面临的种种挑战。)

对于投资组合来讲,合理的胜率和赔率是制胜的关键。钟帅在构建组合时赔率是怎么控制的呢?

“我们对于赔率的描述是基于估值的。我们会评估一家公司,如果我看对了能挣多少钱,看错了要付出多少代价。尽管对于赔率的描述也不一定准确,也可能很主观,但是我们的框架需要这个东西,所以我们很重视估值。”

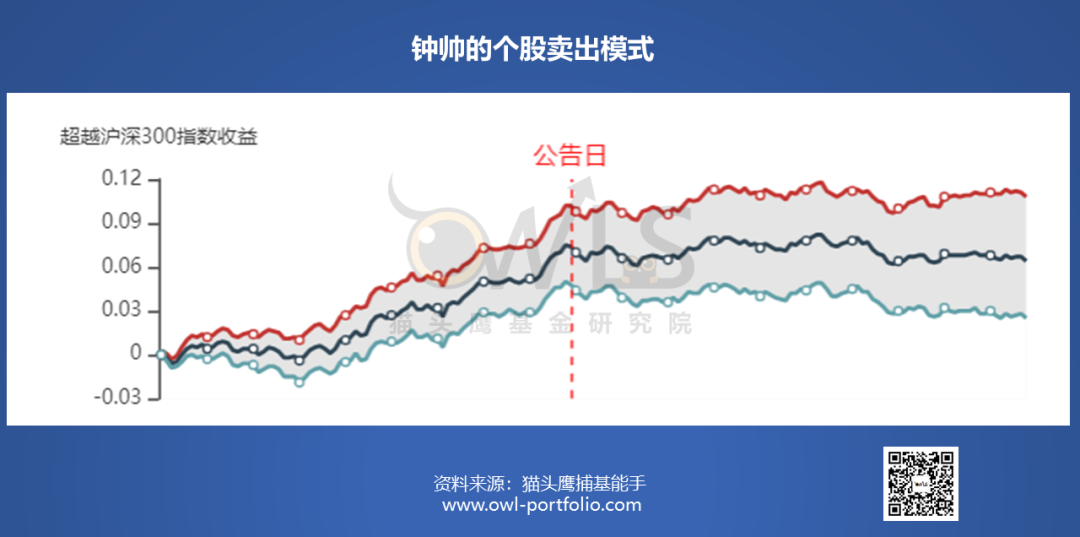

“这个主要是控制回撤的考虑,实际上我们很多股票都是在上涨的过程中不停小幅卖出的。我们如果不采用个股仓位上限限制,可以创造更大的收益,但是我们觉得这个做法对于控制回撤是必要的,我们也会坚持采用下去。”

作者:bruce

数据来源:猫头鹰捕基能手软件

免责申明:以上内容仅供参考,不构成投资建议

风险提示:股市有风险,入市需谨慎,基金过往业绩不代表未来表现

2021-08-05 18: 24

2021-08-05 13: 24

2021-08-05 14: 13

2021-08-05 11: 03

2021-08-04 22: 06

2021-08-04 21: 45