作者简介

郑博士 财通基金固定收益部

经济学博士,深耕债市研究多年。主要负责信用债和宏观利率研究等,信用债方面主要覆盖城投、周期性行业、金融地产等,侧重系统视角全面剖析发债主体生态;宏观分析主要围绕经济数据和政策变化背后逻辑分析及预测,擅长政策分析与解读。

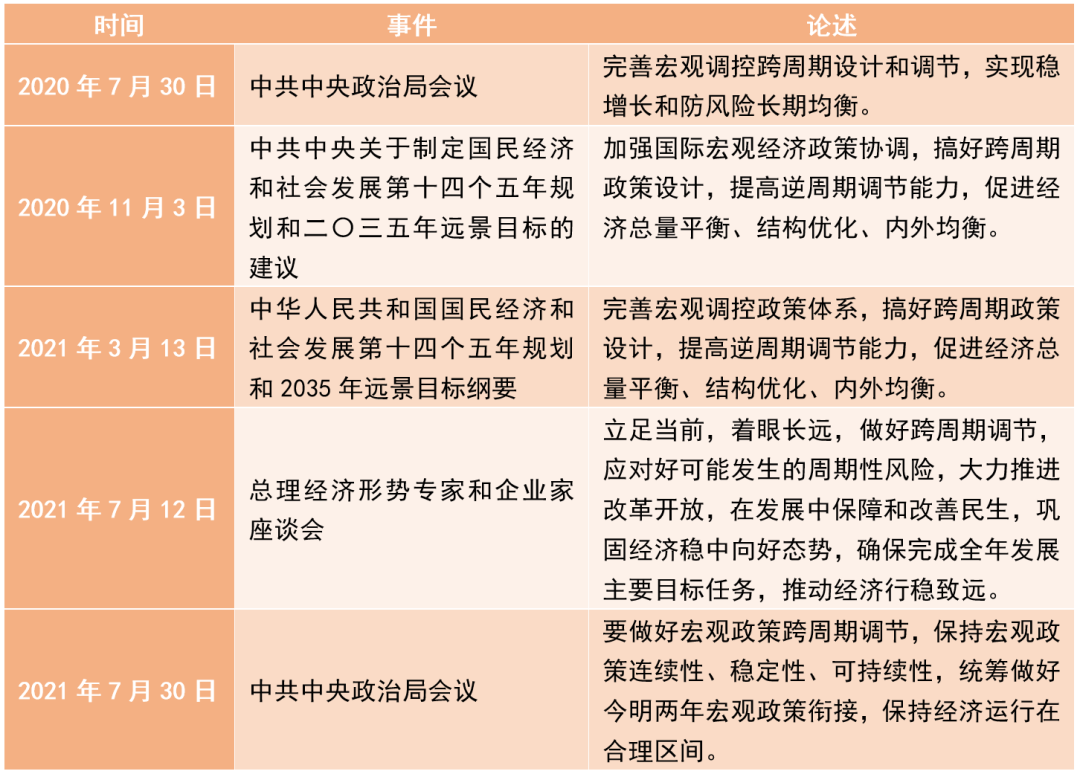

2020年7月30日中央政治局会议提出“完善宏观调控跨周期设计和调节,实现稳增长和防风险长期均衡”,自此,跨周期调节开始进入人们的视野。

去年10月下旬十九届五中全会通过的《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》,中央提出要增强逆周期调节能力,搞好跨周期政策设计。

今年初正式审议通过的《“十四五”规划和2035年远景目标纲要》第22章提升政府经济治理能力中进一步提出,要完善宏观调控政策体系,搞好跨周期政策设计,提高逆周期调节能力。这区分了跨周期与逆周期调节,创新了宏观调控的理论与实践。而刚刚召开的年中政治局会议再度强调,“要做好宏观政策跨周期调节,保持宏观政策连续性、稳定性、可持续性,统筹做好今明两年宏观政策衔接,保持经济运行在合理区间。”

跨周期政策的重要表述

资料来源:相关资料整理,财通基金

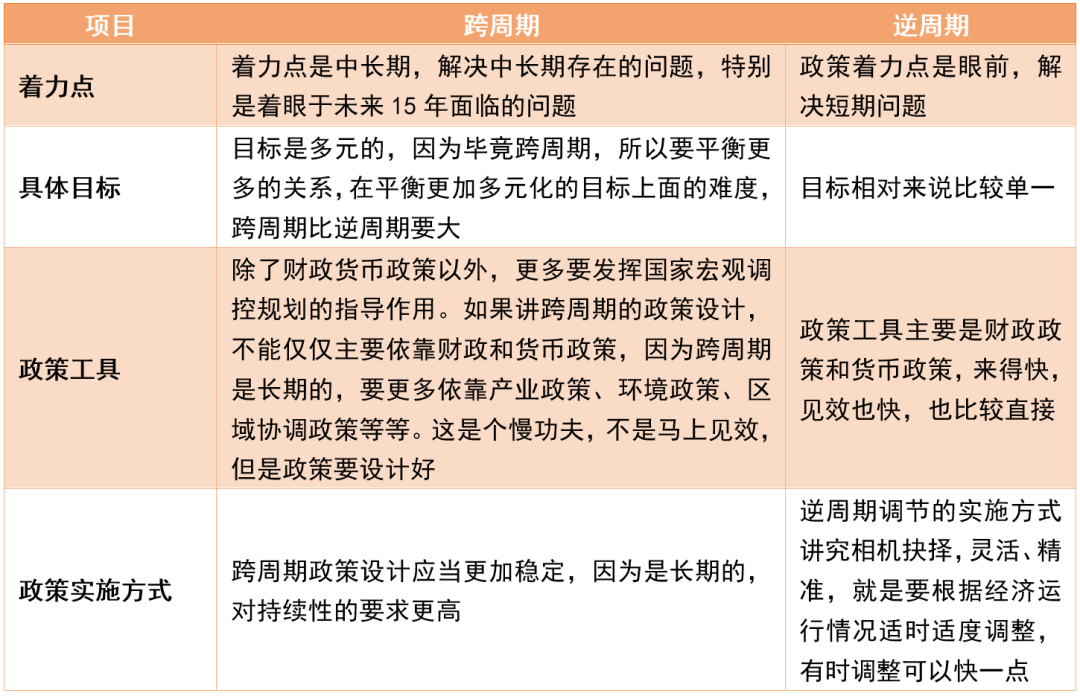

“跨周期”是相对“逆周期”而言的,但二者并不矛盾,且有很多相似之处,也有不同之处。原证监会主席肖钢今年1月份中国财富管理50人论坛(CWM50)上曾认为:“处理好或者结合好逆周期调节的政策和跨周期调节的政策,是实现十四五规划目标需要深入研究的问题。”并且深度总结了跨周期调节与逆周期调节四个方面的不同。跨周期可以按照周期理论中的中长周期政策,逆周期可以理解为短周期政策,中长经济周期总是由短周期所构成的。在跨周期政策设计中设定好逆周期调节预案,促使短期熨平经济波动和实现中长期经济发展目标的有机衔接。

跨周期与逆周期政策的区别

资料来源:根据肖钢相关发言资料整理,财通基金

内外宏观经济形势更加复杂,解决深层次问题,都使得跨周期调节变得更加重要。跨周期调节,意味着宏观政策将相对稳定,央行一再强调珍惜正常的货币政策空间,并将今年下半年八项重点工作之首要任务就是“坚持稳字当头,稳健的货币政策要灵活精准、合理适度。搞好跨周期政策设计,把握好政策实施的节奏和力度”。

央行的政策表述与选择正充分体现 “跨周期”政策调节的核心所在,政策要提前布局和实施,既不能刺激不足,那样明年的增长可能会有问题,但又不能过渡刺激,否则也容易产生一系列的副作用。正如央行陈雨露副行长在《“双循环”新发展格局与金融改革发展》一文中指出:“完善宏观调控跨周期设计和调节,既积极支持经济发展,又防止货币超发导致通货膨胀、债务扩张和资产泡沫等问题,实现稳增长和防风险长期均衡,为实体经济高质量发展和供给侧结构性改革提供长期稳定的货币金融环境。”

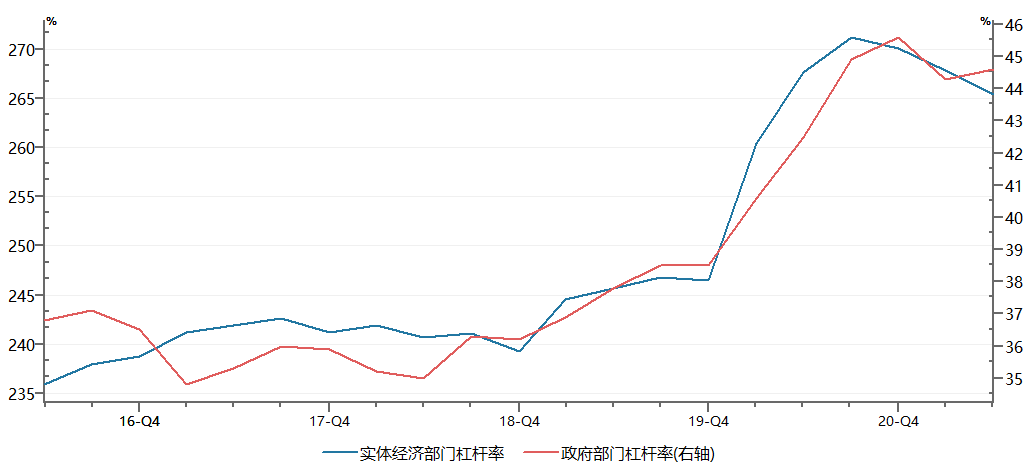

实体经济部门和政府部门杠杆率

资料来源:Wind,财通基金

跨周期政策调节表明政策评估期也将从短期扩展为中长期,确保经济在中长期之内运行在合理区间,更加注重区间内宏观政策的衔接性,整体呈现出放松时不会过松,收紧时不会过紧,即不会仓促出手、大开大合。正如李克强总理在经济形势专家和企业家座谈会上强调的宏观经济政策“要统筹今年下半年和明年经济运行,着力保持在合理区间。针对国内外环境变化和市场主体需求,保持宏观政策连续性稳定性,坚持不搞大水漫灌,同时增强前瞻性精准性,加强区间调控,坚持就业优先。

事后审视央行7月降准,基本上可以判断这是央行的前瞻性、预防性行为,符合跨周期调节要求,跨周期的另一体现在预算内投资和地方债发行速度方面。政治局会议提出关于“合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量”。所以在7月15日央行降准落地后,按照过去的逆周期逻辑理解,政策进入宽松通道,预期降准之后立即就有进一步宽松操作,是不符合跨周期调节内在逻辑的。降准之后或许会有进一步的货币政策宽松信号,但恐怕要等到下一个小周期经济出现更大的下行压力,如果短期看不到,政策一定是徐缓图之,以图后计,而不是一鼓作气、再而衰、三而竭。

风险提示:市场有风险,投资需谨慎;文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考;文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。

2021-08-10 19: 55

2021-08-10 19: 18

2021-08-10 18: 35

2021-08-10 18: 31

2021-08-10 18: 27

2021-08-10 17: 41