2021-08-12 19:21

2021 年8 月11 日,央行公布了7 月份金融统计数据:

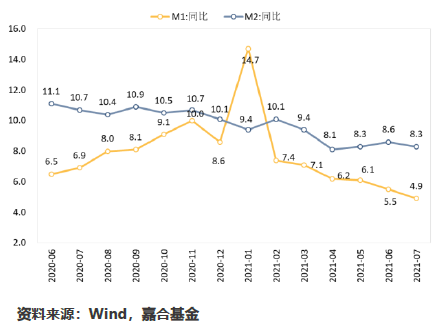

▪ M2 同比增长8.3%,增速较6 月回落0.3 个百分点;

▪ M1 同比增长4.9%,增速较6 月回落0.6 个百分点;

▪ 人民币贷款增加1.08 万亿元,比上年同期多增873 亿元;

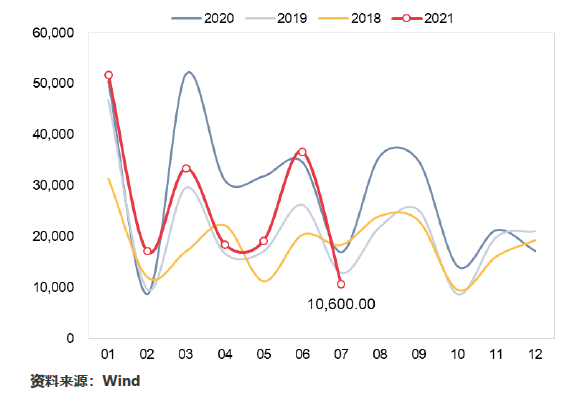

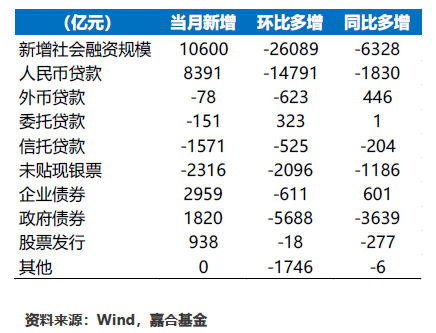

▪ 社会融资规模增量为1.06 万亿,同比少增6328 亿元,存量增速下行至10.7%。

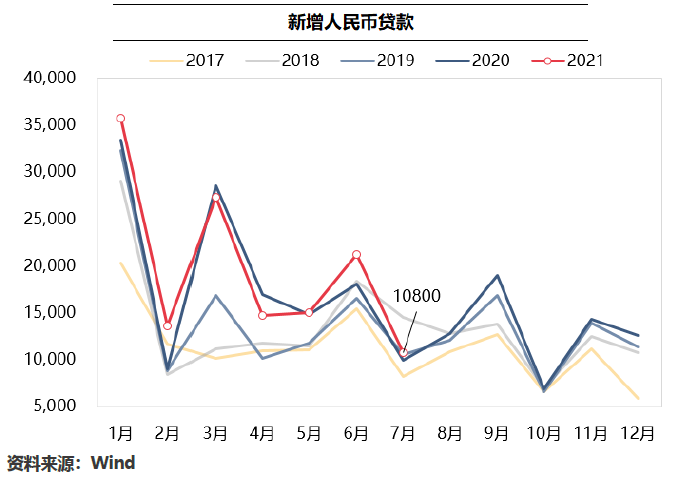

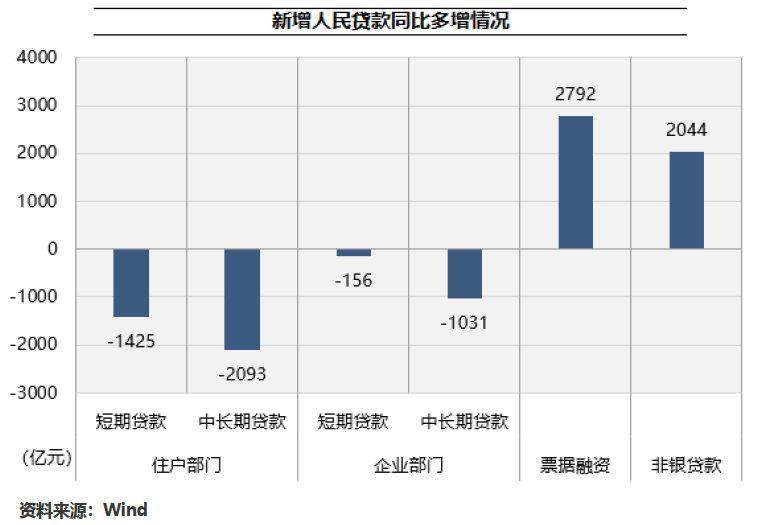

5 月份新增人民币贷款10800 亿元,同比多增873 亿元,过去三年平均单月新增11676 亿元,环比回落符合季节性。具体情况如下图所示:新增人民币贷款数据结构出现一定恶化,主要体现为中长期贷款同比少增规模较大,新增贷款规模主要靠票据融资和非银贷款支撑,企业贷款需求低迷。7月份票据融资同比多增2792亿元,非银贷款同比多增2044亿元,剔除两者之后住户部门和企业部门各贷款分项均同比少增。非银贷款是金融机构贷款,与实体经济的联动性较低。而票据融资实质为表外贴现至表内,总承兑规模变化不大,同比多增规模较大是由于银行利用票据融资填充月末贷款投放指标所致。居民部门中长期贷款已经连续3个月下行,且同比少增规模不断扩大(236/1193/2093),房地产贷款集中度限制出台后对于居民资产负债表扩张的压制作用十分明显。居民短期贷款再次出现大幅下行,极端天气和疫情反复对居民消费端造成了一定影响,但消费贷限制和消费需求下滑分别对居民短期贷款的影响程度目前较难厘清。企业长期贷款出现2020年2月份以来的首次同比少增,较2020年7月份同比少增1031亿元,可以部分解释为房地产行业和基建行业融资受到压制导致,但1-6月4.63%的平均企业贷款利率可能使部分企业的贷款需求同银行的放款条件不匹配,进而导致企业融资需求释放不充分。目前央行继续保持贷款利率维持在较低水平的意愿较强,在房地产和城投融资并未放松的情况下,企业中长期贷款扩张速度可能受限。综上,贷款数据不及预期更多是由于前期稳信用政策的滞后反应,虽然央行已经采取降准对冲,但某些非市场化限制仍然有着持续影响,靠市场主体的自我调整很难完全消化行政干预的影响,未来贷款表现可能仍要靠制度的调整。

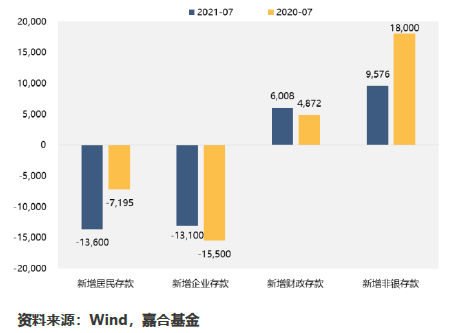

7月份M2同比增长8.3%,较6月份回落0.3个百分点。当月新增人民币存款-1.13万亿,同比多减1.21万亿。其中,居民存款新增-1.36万亿,同比多减6405亿,非银存款新增9576亿,同比少增8424亿,是存款降低的最主要影响因素。从绝对规模上来看,7月份银行体系存款增长走弱有季节性因素影响,使得M1&M2就较为明显的下行。一般银行在6月份冲存款意愿较强,冲量资金缺乏稳定性,在进入7月后随即会出现大幅流出。而7月份为季初月份,银行存款吸收动力并不强,使得7月份从历史数据角度来看是存款的小月,所以总体上新增居民存款和新增企业存款都出现大额的流出。从新增规模的同比变动来看,居民存款和企业存款一个少减一个多减形成了一定对冲,微观层面上可能是居民消费增加而企业短期支出减少,但由于绝对规模均为大幅流出,边际的多减与少减在趋势描述上应予以弱化,具体经济层面的影响因素还需1-2月的观察。此外,财政存款同比多增1136亿元,一定程度上也拖累了7月份M2同比增速表现。综上, M1&M2本月同比增速下降部分是受到当前利率环境的影响,存款的边际收益较低造成了M1&M2一定程度的下降,但内在原因仍旧是实体的负债端萎缩导致的银行负债端下降。如上述分析贷款下降的因素,目前很大程度仍旧上受到制度的约束,预计下半年政策会有所放松,但具体时点还需观察。

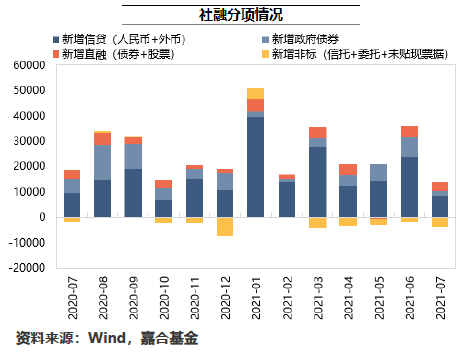

7 月份新增社融1.06 万亿,同比少增6328 亿,低于市场预期的1.5 万亿。社融存量同比增速为10.7%,较6 月份下降0.3 个百分点。2020 年社融的高基数效应仍旧存在,但地方政府专项债发行仍然不及预期是拖累7 月份社融的主要原因。7 月社融仍然受到政府债券发行滞后拖累。7 月份政府债券新增1820 亿元,同比多增-3639 亿元,环比多增-5688 亿元,是拖累7 月份社融新增规模的最主要因素。从发行节奏上来看,今年以来地方政府专项债审核趋严使得整个融资链条不再通畅,以政府为主导的相关行业,例如基建行业投资水平始终不及预期,进而投资需求不足从政府部门传导至企业部门,使得目前我国融资规模的上行速度出现了较大阻力。7 月份政治局会议要求“合理把握预算内投资和地方政府债券发行进度,推动今年年底明年初形成实物工作量”,将会较大程度改善下半年社融节奏,预计会对社融规模形成较强支撑。市场预期差主要来源于未贴现票据分项。7月份未贴现票据新增-2316亿,与市场预期差较大,市场普遍预计未贴现票据会出现净新增。市场对7月份未贴现票据增量偏乐观,主要由于7月份流动性较为充裕,且贷款需求情况较差,以此推测较低的利率会刺激企业开票需求。但7月份银票的承兑发生额为1.77万亿,同比多增1760亿,但由于去年同期开票量较大,导致今年7月份存在集中到期的情况,使得存量票据反而出现减少,加剧了票据的供需矛盾,使得市场预期和实际数据出现了较大的差距。综上,7月份社融新增规模和存量增速下降符合市场的一致预期,但下降幅度超过市场预期主要是由于对于未贴现票据分项的错估。从社融的结构上来说,表外规模压缩和政府债券融资滞后延续了上半年的惯性,再结合整体贷款需求较弱,市场形成了社融数据较弱的一致预期。目前政治局会议作出了明确指导,预计会对下半年社融形成托底,但前期地方政府专项债不及预期的核心矛盾并未得到解决,项目审批的趋严和未发行规模的积压在有限的时间窗口下面临2选1的抉择。从宏观政策面来看,紧信用已经过去,未来是稳信用还是宽信用仍需观望1-2个月。

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉财万贯",且不得对本文件进行任何有悖原意的删节或修改。