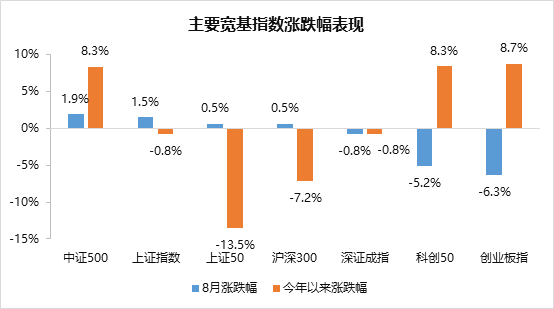

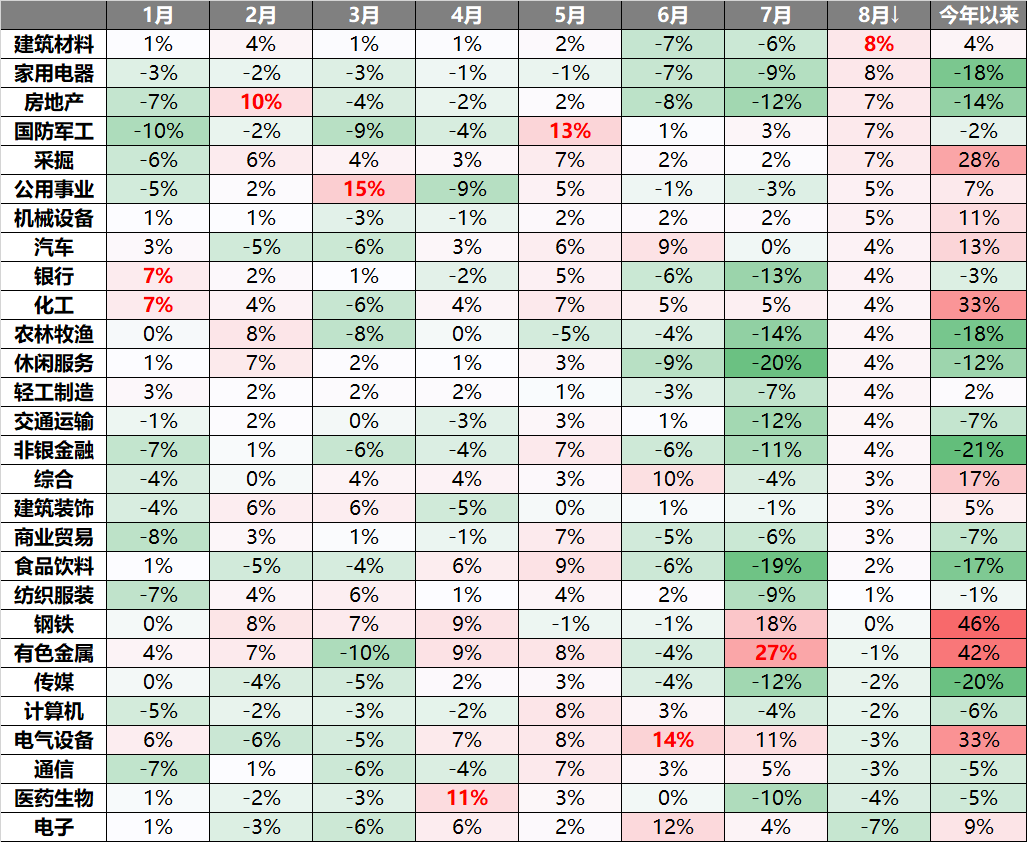

01

三、四季度大势研判

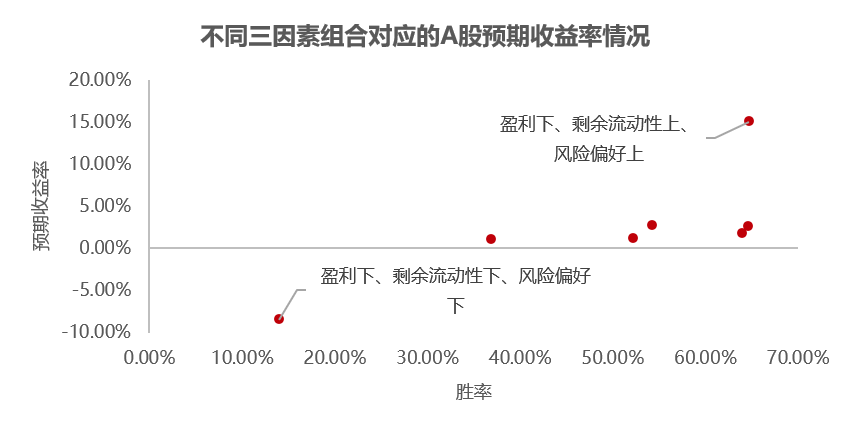

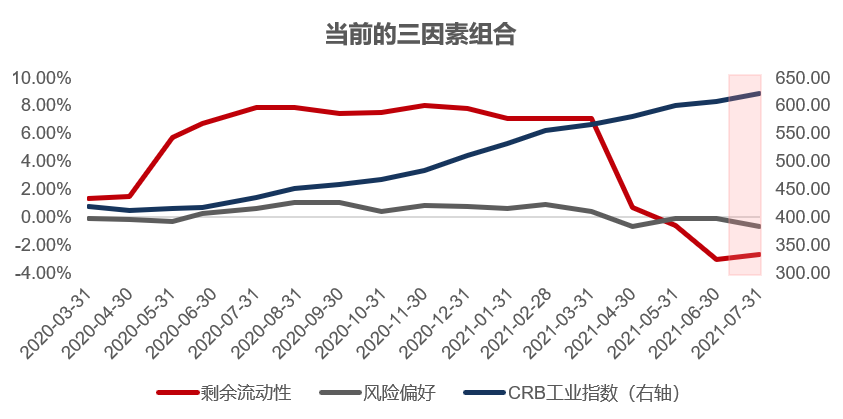

剩余流动性(下行):同比增速下行,但已边际企稳。8月16日,央行开展6000亿元中期借贷便利(MLF)操作,远超市场预期,保持流动性合理充裕。

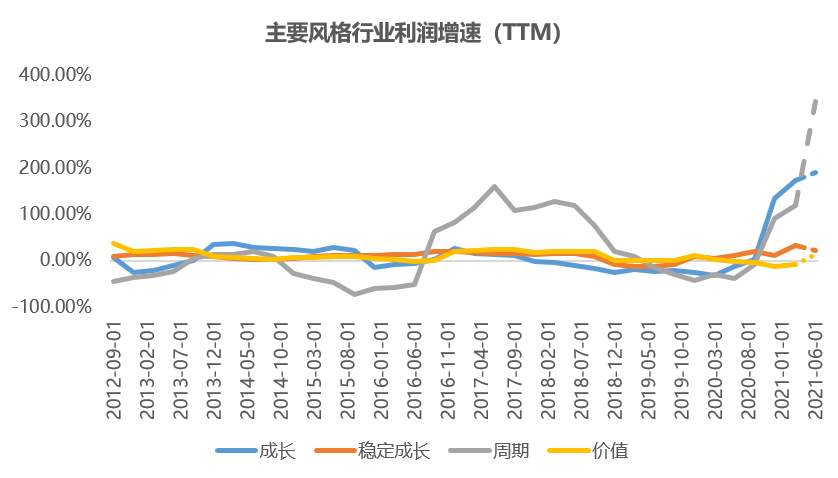

企业盈利(上行):截止7月下旬,中证800+创业板指个股中,已披露中报/中报快报/中报业绩预告的公司共356家,合计盈利同比增速127.18%,两年同比复合增速29.17%,二季度单季环比+21.25%,环比增速超季节性(2015-2019五年平均Q2环比Q1增速为12.91%),显示景气程度仍然上行。

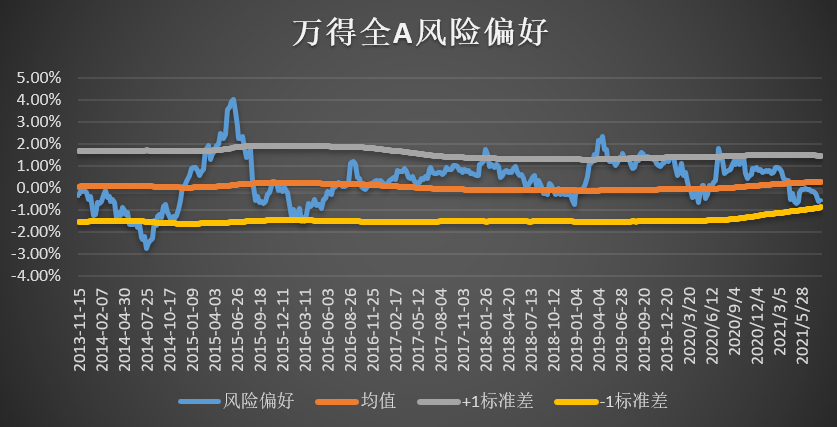

风险偏好(易上难下):7月教育监管政策之后,市场风险偏好有所下行,但目前风险偏好位置已在底部区域,有望震荡向上。

02

三、四季度怎么投?

无需担忧教育政策的极端性扩大至其他领域;

从效率优先到重视公平的确是我国正在发生的大趋势,但并不会走向极端;

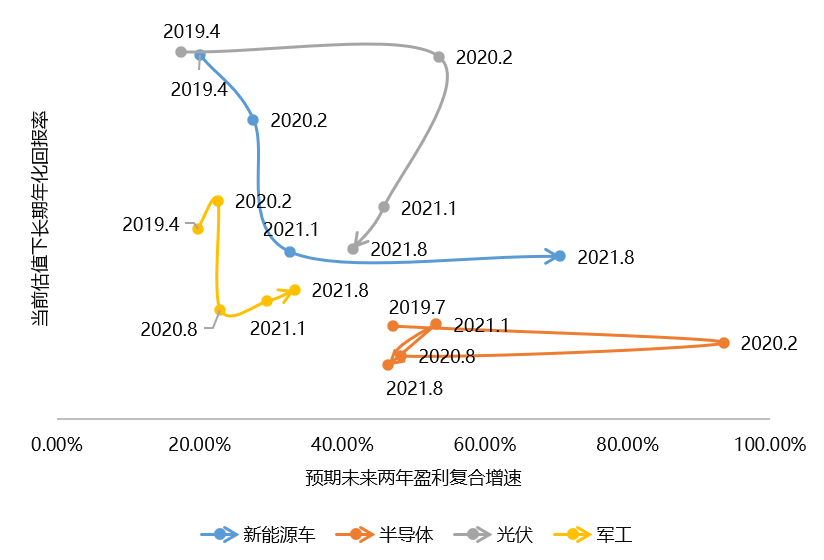

科技与消费在产业意义上不存在“鄙视链”,科技创新与消费升级都是我国经济进入高质量发展时代的必经之路。

(数据来源:Wind,华夏基金,2021.8)

最后,还是提醒大家,目前经济已经进入复苏中后期,在流动性难言进一步宽松的背景下,指数又处于相对高位,市场分化可能会加剧,市场震荡也会加剧。此时切记频繁操作、追涨杀跌,又或是盲目止损,把浮亏转换为实亏。

市场波动在所难免,但面对波动和回撤时,我们需要问自己,这个行业/赛道的基本面和投资逻辑变了吗?如果没有,不妨对产业的发展多一些信心。因为我们做权益投资,投的是远期的空间和成长的趋势,短期情绪面和资金面的扰动,不应该明显干扰我们的决策。震荡带来的不只是风险,中长期的布局机遇往往也将从中诞生。短期的市场涨跌无法预测,但是当股市开始上涨时,我们首先得待在市场里才能享受盈利。所以保持坚定、以更多的耐心面对市场,也许是应对波动更优的方式。就像著名投资人查尔斯·艾里斯在《投资艺术》里所说:“当闪电打下来的时候,你最好在场”。

2021-08-18 18: 31

2021-08-18 18: 13

2021-08-18 18: 10

2021-08-18 18: 05

2021-08-18 18: 02

2021-08-18 18: 00