2021年6月30日,人力资源社会保障部印发《人力资源和社会保障事业发展“十四五”规划》,提出将逐步提高领取基本养老金最低缴费年限。中国社会科学院世界社保研究中心主任郑秉文表示,未来应在目前15年的最低缴费年限基础上再提高10至15年为宜。

我需要提前为养老做准备吗?

向动态目标收敛

因人而异是养老,标准答案谁知道?

谨记规划要趁早,30、40少不了。

储蓄投资有目标,风险偏好很重要。

开始认真对待钱,人生路上心情好。

究竟几岁开始规划养老其实并没有标准答案,在力所能及的范围内,越早做打算是越好的。最现实的做法是从工作开始就规划养老,23岁的牛同学就打算在工作后每个月投资一点,力争在退休时能补充自己的养老支出。

如果不考虑通胀的话,我们来保守测算一下牛同学共需要多少钱来养老。牛同学喜欢旅行,消费上也不会大手大脚,假若60岁退休,若之后需要20年的养老开支:每年6万元生活费、5万元旅行及总共100万元医疗费储蓄(除保险外),那么牛同学共需要320万来养老!这对现在的她来说并不是一笔小数字。

这个数字如何实现呢?因我国基金运作时间较短,我们以代表全市场偏股基金平均表现的中证偏股基金指数的过去十年的历史表现作为对于未来投资测算的模拟参考。根据wind显示,截至2021年6月30日,中证偏股基金指数的过去十年涨幅为165.97%,平均年化涨幅为10.58%。

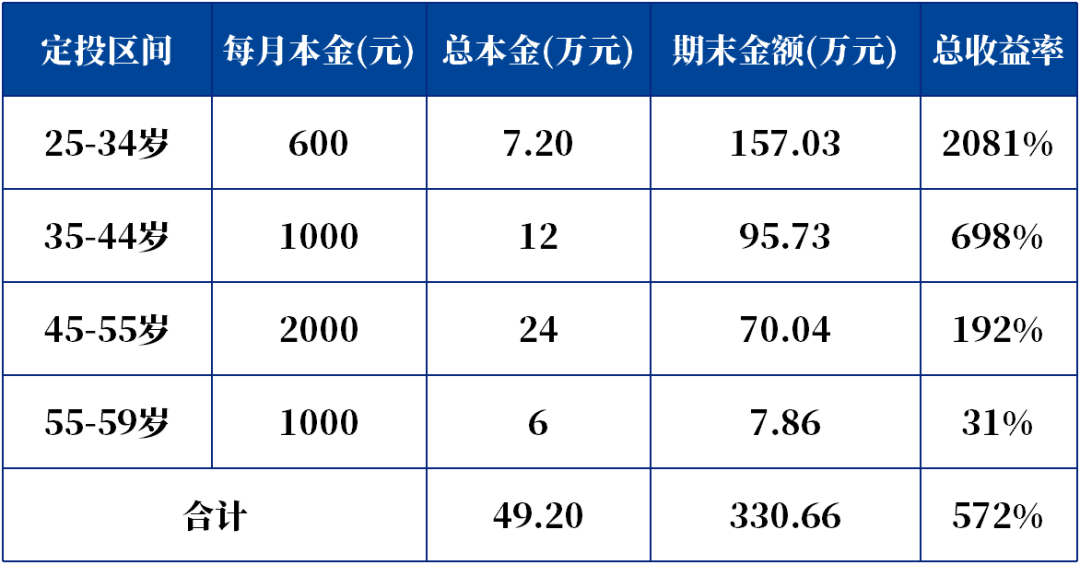

如果用中证偏股基金指数的过去十年平均年化涨幅模拟测算牛同学的定投情况,显示如下:不同年龄段定投不同的金额,如下图,牛同学25-34岁每月定投600元,35-44岁每月定投1000元,45-55岁每月定投2000元,55-59岁每月定投1000元,在60岁退休的时候账户里有约331万元!

说明:2011年7月1日至2021年6月30日,代表全市场偏股基金平均表现的中证偏股基金指数涨幅为165.97%,年化回报为10.58%。我国资本市场和基金运作时间较短,因以代表全市场偏股基金平均表现的中证偏股基金指数历史十年平均表现作为参考,不代表未来真实收益水平;为便于读者理解,对于未来的模拟测算为简单复利计算,仅供参考。

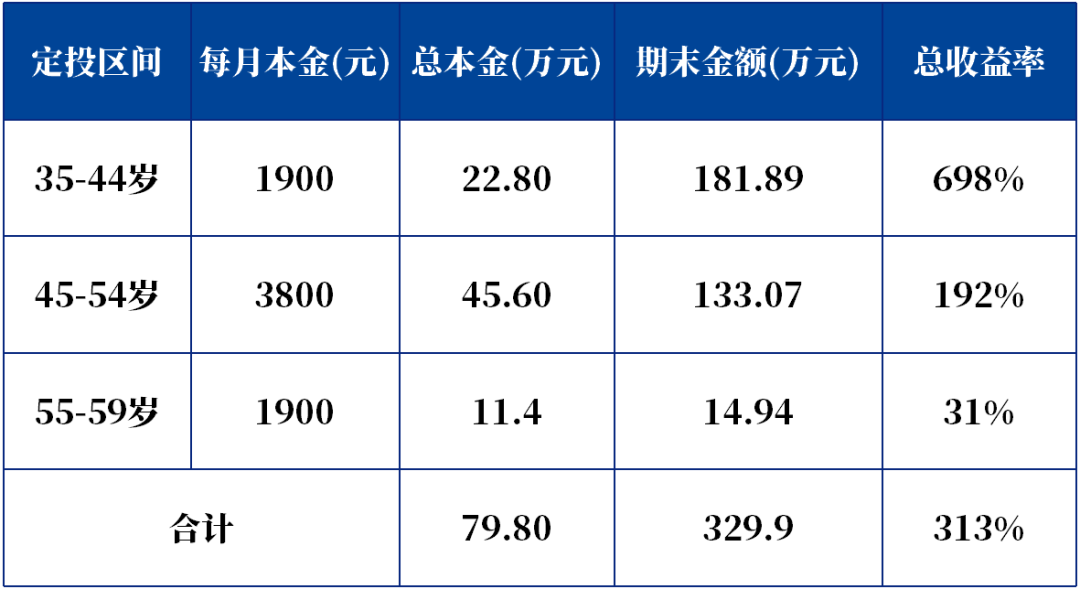

越长久的规划,越需尽早筹备!假如牛同学35岁才开始,按照相同的资金比例,那么她每月要付出更多的本金才可以达到差不多相同的积累。

越长久的规划,越需尽早筹备!假如牛同学35岁才开始,按照相同的资金比例,那么她每月要付出更多的本金才可以达到差不多相同的积累。

说明:2011年7月1日至2021年6月30日,代表全市场偏股基金平均表现的中证偏股基金指数涨幅为165.97%,年化回报为10.58%。我国资本市场和基金运作时间较短,因以代表全市场偏股基金平均表现的中证偏股基金指数历史十年平均表现作为参考,不代表未来真实收益水平;为便于读者理解,对于未来的模拟测算为简单复利计算,仅供参考。

养老投资如逆水行舟,不进则退。

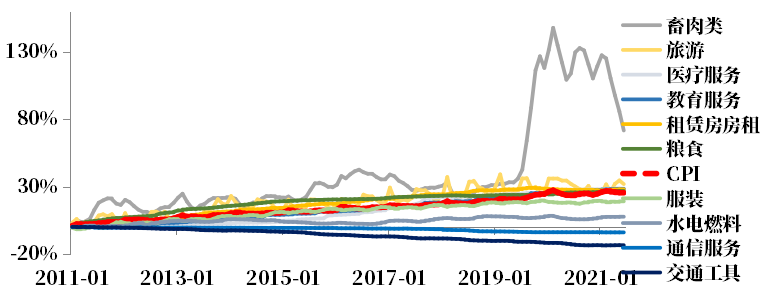

从2011年1月至2021年6月,10多年间,消费者价格指数(CPI)增长25%,年化2.15%。通货膨胀就如逆船而行的河流,总是将一部分努力悄悄抵消,而越早开始“保养”钱,或许钱就不会老的那么快。数据来源:国家统计局

CPI和主要商品价格上涨幅度

数据来源:国家统计局,2011年1月到2021年6月

到这里,很多人可能认同要提早开始养老规划,但是还是觉得上文关于养老资金的测算太过粗略。毕竟未来有太多不确定!年轻的我们可能还没有伴侣,可能还没考虑生育,可能还没有明确的职业规划……那我们究竟如何设定具体目标来规划养老呢?

其实,即便我们确定了伴侣、确定了生育计划、确定了职业路径,还是会有很多变数——比如我们也许在未来想替孩子准备教育金、想有更多的出行计划、想给孙子准备压岁钱……

人生是动态的,养老目标也是动态的。

我们能做的就是向动态目标收敛——不需要把每件事都准备好,而是要开始认真考虑和规划。

养老体系从哪里来,到哪里去?

从政策,到我们

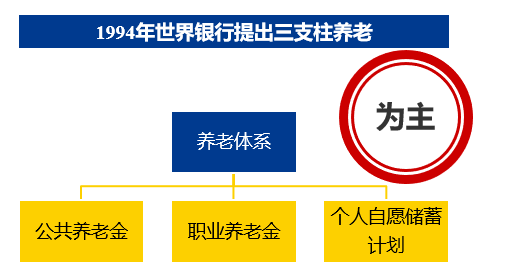

养老体系三支柱,不论哪国都一样。

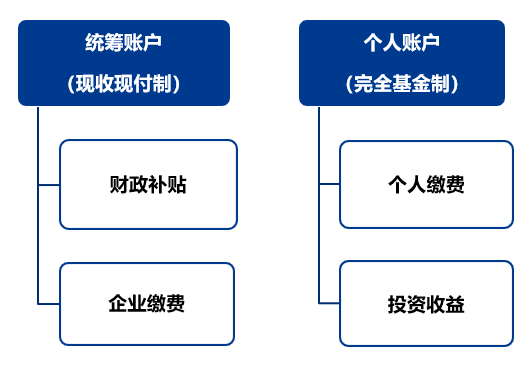

基本养老是核心,统筹个人有空帐。

财政压力特别大,定要发展第三棒~

养老金融正启航,基金投资把歌唱!

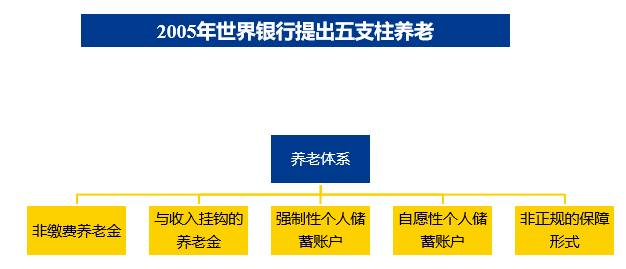

退休金最初是由政府一方负担或企业和政府共同负担的,后转向第三方——个人来筹资。世界银行在1994年和2005年分别推出了三支柱养老体系和五支柱养老体系,目前各国养老体系还是以三支柱为主。

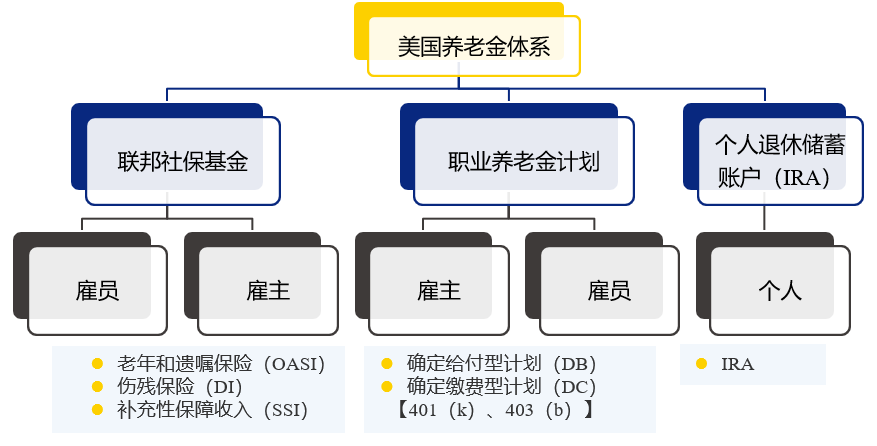

美国的养老体系发展已经较为完善,第三支柱愈发重要。第三支柱总额已占美国GDP比重的54.19%。2019年,36个OECD国家平均养老金总替代率为55.2%,而美国的养老金总替代率为105%(养老金替代率=某一年度新退休人员的平均养老金/当年度在职职工的平均收入,是衡量劳动者退休前后生活保障水平差异的基本指标之一)。数据来源:ICI;中国证券投资基金业协会

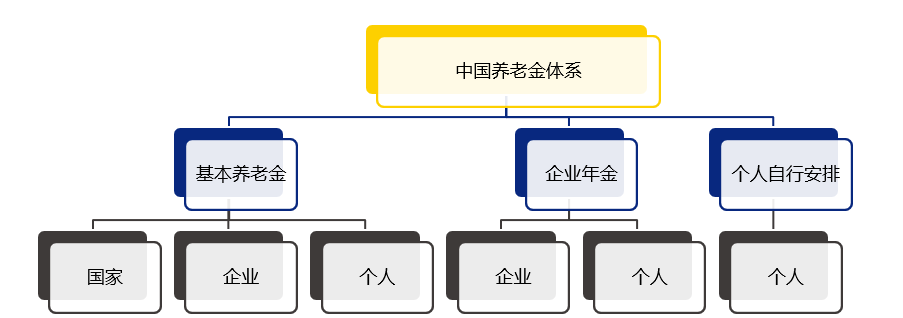

我国养老金体系借鉴世界先进经验,也逐步发展起来。国发【1991】33号文件——《关于企业职工养老保险制度改革的决定》正式提出了“三方筹资”、“三支柱”的设想,我国养老金体系初步成型。

资料来源:人力资源和社会保障部,光大证券

2020年10月,银保监会做出大力发展第三支柱的指引,为养老金第三支柱发展明确方向,提出“要大力发展真正具备养老功能的专业养老产品,包括养老储蓄存款、养老理财和基金、专属养老保险、商业养老金等”。

养老目标基金是什么?

现在开始,行则将至

当你老了,头发白了,睡意昏沉

你的FOF,投资经理,他很精神

当你老了,头发白了,眼眉低垂

你的投资,早就在那,帮你作为

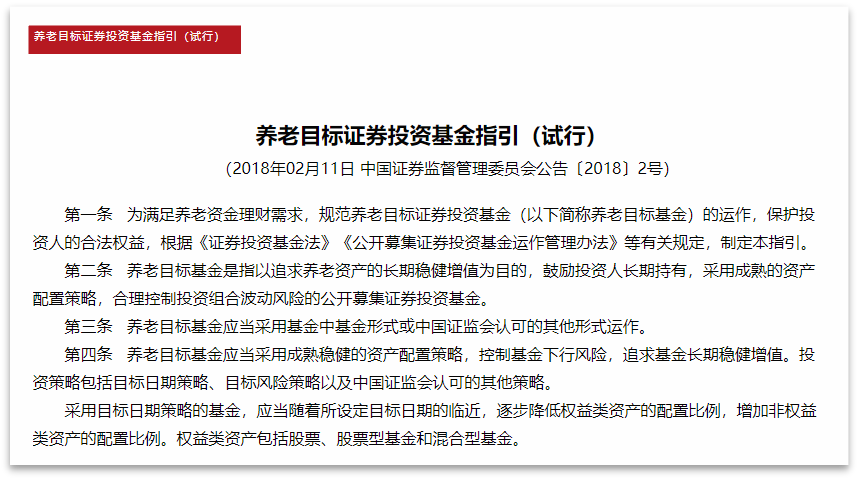

其实早在2018年,中国证监会就发布了《养老目标证券投资基金指引(试行)》,明确规定了养老目标基金的定义、形式、策略、分类等方面。

根据《养老目标证券投资基金指引(试行)》,养老目标基金的定义中包含以下几点:

以追求养老资产的长期稳健增值为目的

鼓励投资人长期持有

采用成熟的资产配置策略

合理控制投资组合波动风险

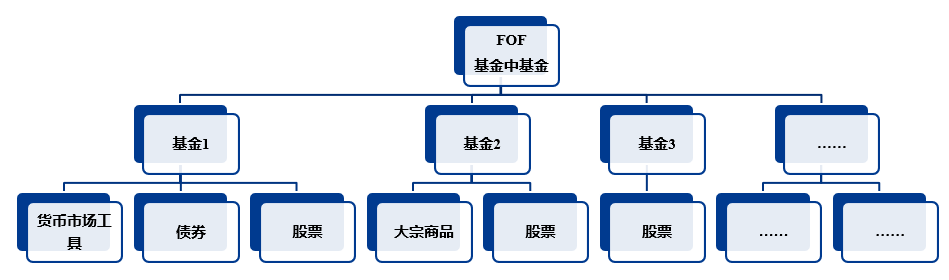

养老目标基金主要采取FOF的形式

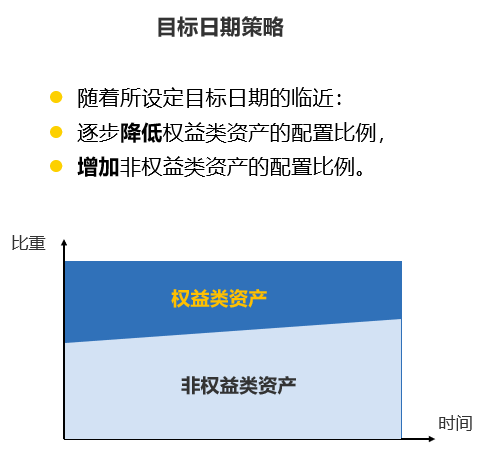

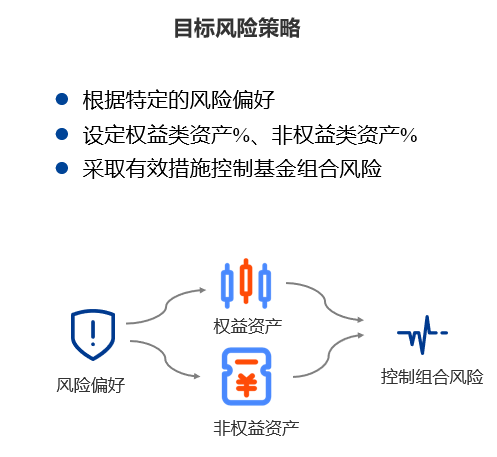

养老目标基金分为两类:目标日期和目标风险策略

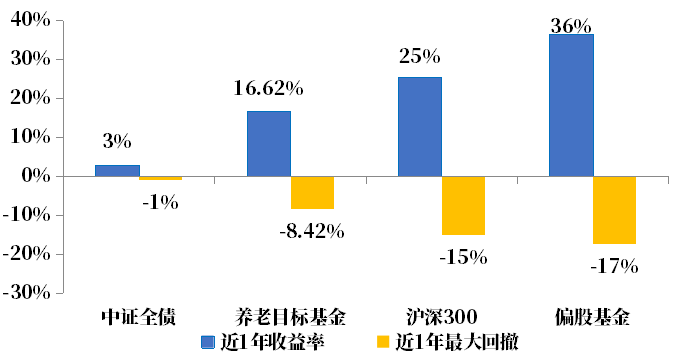

养老目标FOF基金力争追求小确幸。从2020年7月1日至2021年6月30日,市场上存续满一年以上的101只养老目标FOF基金的平均收益率为16.62%,最大回撤-8.42%。

数据来源:Wind,2020-7-1至2021-6-30。历史业绩不代表未来,基金投资有风险。

养老FOF本质上就是多个基金的投资组合,相当于将投资标的进行了两次最优筛选。在确定资产配置基础上,基金经理筛选出各类基金类别中优秀的基金经理和基金品种进行投资,会搭建以“基金经理”为主要研究对象的研究体系。

FOF基金经理通过与基金经理进行访谈和调研的方式对基金管理人的投资理念、投资特点、性格特征、盈利模式进行分析。

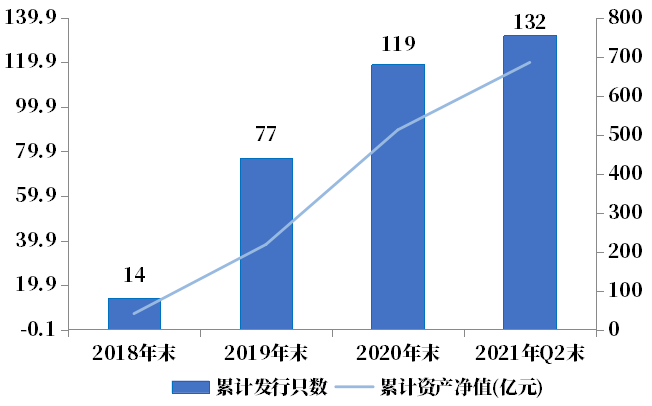

自2018年底首批14只养老目标基金发行以来,两年多的时间里,养老目标基金累计发行132只,累计资产净值达到686亿元。成立满一年以上的养老目标基金平均年化收益率15.37%,年化收益率中位数为15.34%。以兴全安泰平衡养老(FOF)为例,从2019年1月25日成立至2021年6月30日,净值累计增长59.98%,年化增长20.94%。

数据来源:银河证券,兴全安泰平衡养老(FOF)描述净值增长区间为2019/1/25-2021/6/30,兴全安泰平衡养老(FOF)基准:中证偏股型基金指数收益率*50%+中债综合(全价)指数收益率*50%。基金的过往业绩不代表未来表现,不作为收益承诺。

养老目标基金总资产净值达到686亿元

数据来源:Wind,2018-1-1至2021-6-30。历史业绩不代表未来。

我们常说,规划投资,就像规划人生,养老投资更是如此。FOF就像一站式购物,将投资服务打包带走。我们可以把配置不同资产、选择优秀基金的任务交给基金经理们,自己要做的就是提早拿起行囊,开始投资规划,积跬步而至千里。

“不把事管好,就要被事管。”

——投资大师 查理·芒格

2021-08-20 12: 41

2021-08-19 20: 52

2021-08-19 20: 12

2021-08-19 18: 34

2021-08-19 18: 31

2021-08-19 18: 22