上周行情回顾

(8.16-8.20)

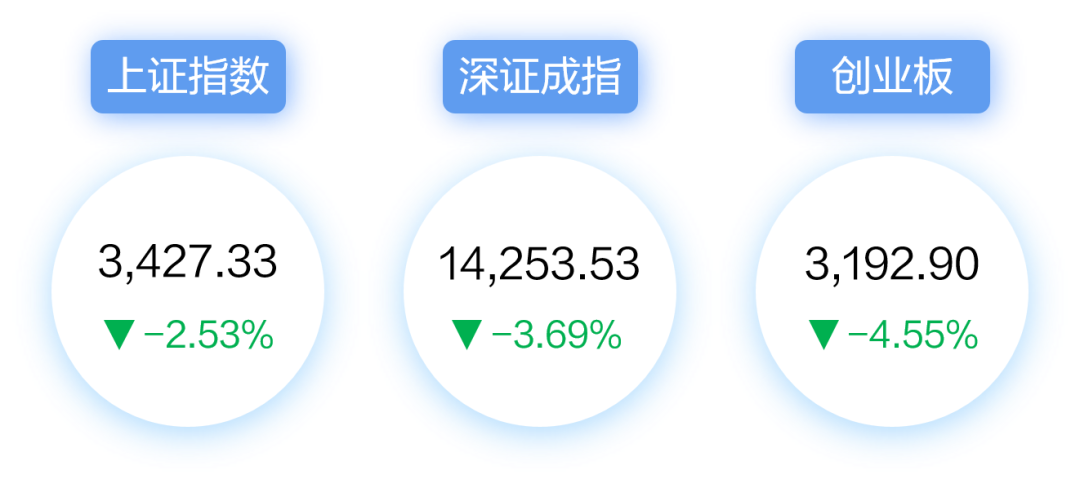

A股市场

全球市场资讯

国际

1. 美联储预计年内开始缩减购债

美国联邦公开市场委员会(FOMC) 7月会议纪要显示,今年可能会达到缩减购债规模的门槛,少数几位决策者希望在未来几个月就开启缩减资产购买计划(Taper)进程,但本轮经济复苏并不强劲,Taper大概率将较为温和。

2. 美疫情持续恶化

8月以来,美国已经报告了50多万例病例,新增确诊数再度达到全球第一,受疫情扰动影响,美国最新零售数据表现低于预期,全球经济增长预期持续下行。

国内

1. 央行进行6000亿元MLF操作

央行进行6000亿元中期借贷便利(MLF)操作,利率为2.95%与此前持平。央行公告称,缩量续作考虑到金融机构可用7月下调存款准备金率释放的部分流动性归还8月到期 (MLF)等因素。

2. 7月国民经济延续稳定恢复态势

中国7月规模以上工业增加值同比增长6.4%;社会消费品零售总额同比增长8.5%。国家统计局表示,7月份,受外部不确定因素增加和国内汛情、疫情影响,部分主要指标增速有所回落,但从累计来看,主要宏观指标仍处在合理区间,经济总体延续恢复态势,全年来看主要经济增速会呈现前高后低的状况。

3. 完善收入分配体系促进共同富裕

8月17日,中央财经委员会第十次会议再次强调,在高质量发展中促进共同富裕,正确处理效率和公平的关系,构建初次分配、再分配、三次分配协调配套的基础性制度安排。

4. 各省份上半年能耗“双控”完成情况发布

国家发改委发布上半年各地区能耗双控目标完成情况,对于对能耗强度不降反升的地区,今年将暂停国家规划布局的重大项目除外的“两高”项目节能审查。

农银汇理观点

股票市场

市场三大指数全线下跌,其中权重板块食品饮料、医药生物分别下跌9.80%、7.28%,拖累指数表现。市场下跌的主要触发因素在于7月经济数据的增速放缓,以及医药消费监管政策趋严,引发医药消费板块避险情绪。

展望后市,流动性维持宽松是结构性行情的基础,本轮调整不会升级为持续性的下行市,维持结构性行情的判断。

未来主线是否切换最重要因素还是在于景气趋势比较,我们认为下半年成长板块景气或将继续占优,在调整中择机配置新能源和周期等具备高景气成长行业,重点关注军工、新能源、化工、煤炭等板块。

债券市场

上周政府债券供给压力创年内最高水平,LPR报价未调整。市场资金面先松后稳,国债一级市场认购需求高,全周债市短债下跌、中长债先涨后跌。

展望后市,海外需求趋于回落,国内紧信用政策尚未转变,专项债发力投资主要在明年,地产前端逐渐向后传导。我们认为,债券牛市仍将延续,后续关注潜在的资金面波动。

免责声明:本公司投资观点的内容是公司对当时的证券市场情况进行研究的结果,并不构成对任何机构和个人投资的建议。农银汇理基金管理有限公司不对任何人因使用此类报告的全部或部分内容而引致的任何损失承担任何责任。基金管理人管理的历史基金业绩并不构成本基金业绩表现的保证。基金有风险,入市需谨慎。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。风险承受能力最低类别的投资者不适合除货币型基金之外的其他类型基金。

2021-08-23 18: 22

2021-08-23 18: 21

2021-08-23 18: 20

2021-08-23 18: 18

2021-08-23 17: 39

2021-08-23 17: 38