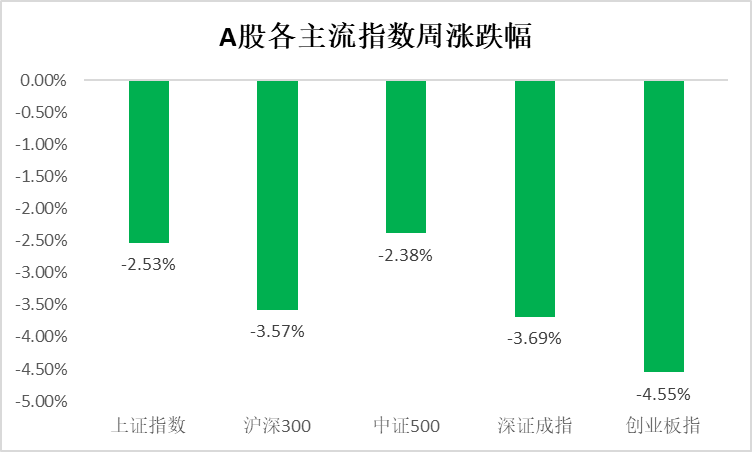

回顾上周,沪深300指数下跌3.57%,上证指数下跌2.53%,深证成指下跌3.69%,创业板指下跌4.55%。分行业来看,非银金融(+2.21%)、国防军工(+1.56%)、综合(+0.50%)涨幅前三;食品饮料(-9.80%)、医药生物(-7.28%)和休闲服务(-6.82%)跌幅前三(来源wind,统计区间:2021/8/16-2021/8/22,申万一级行业指数分类)。

(来源wind,统计区间:2021/8/16-2021/8/22)

重点板块分析

食品饮料跌幅第一,主要因为监管部门召开白酒座谈会对板块预期产生影响;

医药生物跌幅第二,主要因为政府集采品种扩大部分品种中报业绩不及预期;

休闲服务跌幅第三,主要因为新冠疫情反复对板块业绩带来不确定性。

(来源wind,统计区间:2021/8/16-2021/8/22,申万一级行业指数分类)

建议关注上游资源行业、及性价比有望逐渐提升的高成长制造业等细分行业龙头等。

中欧基金观点

对疫情及后续经济下行的悲观预期,以及国内针对商品端的一系列“保供稳价”措施使得股票和商品期货同时出现较大幅度的调整。与此同时,海外经济的下行压力也在逐渐升温,结合在当前美国较强季度就业数据之下变得更加扑朔迷离的美联储货币决策,全球主要市场在上周均经历了较大调整。

三季度至今部分地区的恶劣天气、新冠疫情反复所导致的防疫措施趋严,以及中央持续且坚决的房地产调控举措使得近期高频经济数据低于市场预期,这在短时间内深化了市场对经济下行的担忧。然而考虑到下半年更加灵活的货币政策空间和财政专项债发行速度的提速,市场对经济局势的预期可能受到了疫情和恶劣天气的过度影响。

市场对方向的迷茫在短期内拉低了不同风格间的相对收益差异,但伴随稳增长政策的逐渐发力,预计市场对经济下行的过度悲观有望伴随9月后高频数据的上行而得到修复,在此之前,短期的市场调整一方面正逐渐优化高成长板块的性价比,另一方面也将为对经济表现较为敏感行业的未来收益创造空间。

配置建议

考虑到近期海外市场对美国经济增速和9月FOMC会议将逐渐收回之前量化宽松政策的预期变得更加复杂,建议在9月FOMC决议前维持高防御性,并在短期的市场调整中关注四季度的布局机会。建议关注:1)将受益于下半年稳增长政策发力、且整体经营持续向好的上游资源行业;2)未来若伴随市场调整,性价比有望逐渐提升的高成长制造业等细分行业龙头。

对于债券市场,未来一周资本市场的关注点可能转向海外,上周五美联储主席鲍威尔将在Jackson Hole会议发表讲话,鉴于7月美联储议息纪要显示,多数美联储官员相信需要在年底前开始taper,而Delta疫情无论给中国还是美国的经济增长都形成了较明显的负向扰动;如果美联储沿着7月会议继续坚定taper,资本市场风险偏好短期内可能将明显上行。

基金有风险,投资需谨慎。以上材料不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人应认真阅读相关的基金合同、招募说明书和产品资料概要等信批文件,了解基金的风险收益特征,并根据自身的投资目标、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩井不预示其未来表现,管理人管理的其他基金井不构成基金业绩的保证。

2021-08-23 20: 20

2021-08-23 19: 26

2021-08-23 19: 25

2021-08-23 19: 08

2021-08-23 19: 07

2021-08-23 19: 07