摘 要:

◎二季度以来成长风格明显占优,隐含的预期就是流动性不会紧,通胀会迎来拐点,经济会走弱。

◎目前经济经历了连续三个季度的信用紧缩,正处在低谷,但经过及时调整,下半年整体上经济可能会比市场预期的要更好。

◎随着信用投放和经济相继企稳,价值风格可能会逐渐回归,股债配置和股市风格配置均可更加均衡。

正 文:

今年以来经济下行的压力逐步加大。股市随着机构投资者占比的提高,对实体经济的前瞻反映也越来越明显。从股市行业板块来看,今年以来企业盈利状况好的钢铁、有色等上游原材料行业,以及新能源、芯片等高景气行业上涨,反映出投资者对短期业绩确定性和长期政策确定性的追逐,对显示出市场对经济下行压力和对冲政策的预期也越来越充分。与此同时,市场对7月降准的态度也很快地从超预期乐观逐渐向中性修正。

站在8月末的时点上,考虑到市场的局部热门板块估值水平已经不低,风格分化演绎到极致,投资者如何为后面几个月的行情去布局呢?

7月份的年中经济工作会议以及座谈会相继召开,释放出要稳就业、稳信用的信号。今年下半年至明年上半年地产投资压力8月份的央行金融机构货币信贷形势分析都很大,出口也有放缓压力。财政支出和基建投资在预算范围内适度加快是合理的对冲手段,不仅落实十四五规划的重点项目,同时也为2022年经济开局铺垫良好的环境。

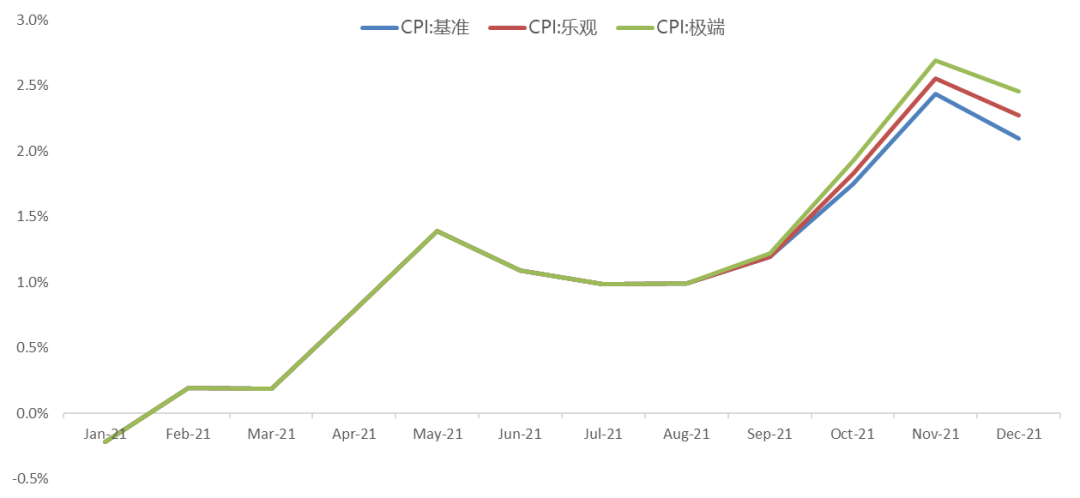

通胀方面,短期内上游大宗商品价格高位震荡,无论是美国还我国国内,都呈现出通胀高位震荡、未来温和回落的特征,但通胀从上游向下游传导的特点也开始显现。尤其是随着共同富裕政策的推进,以及房地产竣工周期的上行,有望拉动下游的消费需求,提升CPI涨幅(图1)。

图1:2021年CPI中枢在1%附近,短期筑底,后续将回升,但超3%的概率也很低

资料来源:Wind、鹏扬基金

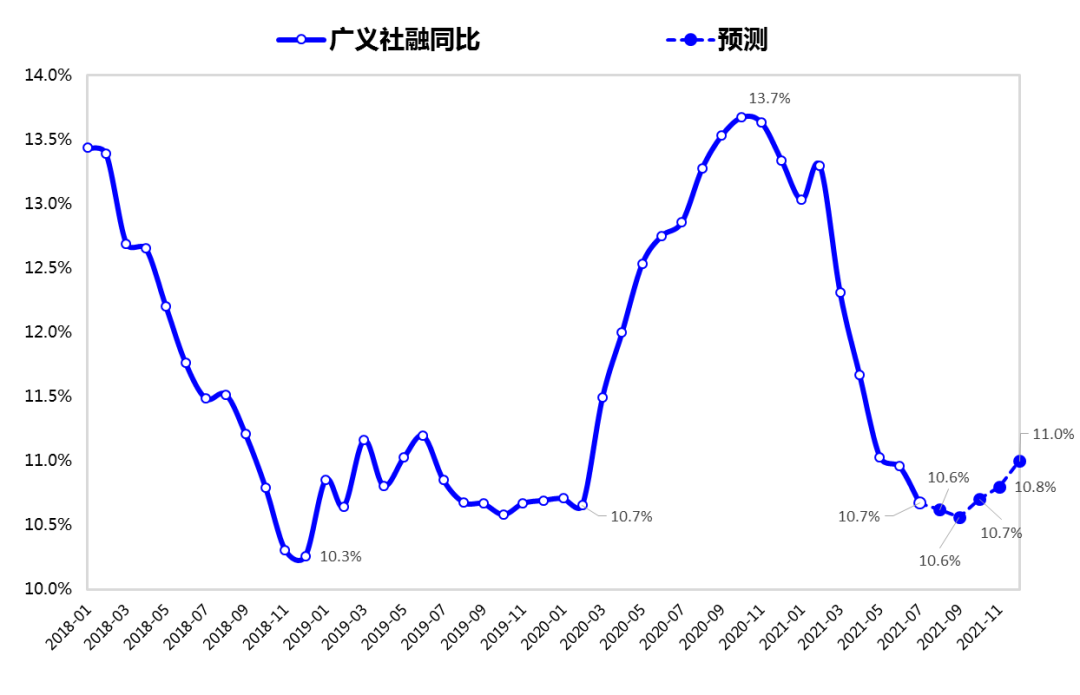

流动性方面,在房地产金融风险和地方政府债务风险防范化解的过程,流动性预计会保持合理充裕,但也不会过于宽松,货币市场基准利率DR围绕公开市场政策利率小幅波动,股市成交量并未收缩也印证了这一点。更重要的是,在适度放松金融条件之后,信贷和社会融资规模的增长有望重拾动力,为经济企稳提供支撑(图2)。美联储Taper时点越来越近,今年9/11/12月有三次议息会议都可能会宣布,但市场对此的预期越来越充分,对金融市场的冲击也将明显小于2013年的紧缩。

图2:下半年社融增速有望企稳回升

资料来源:Wind、鹏扬基金

因此,随着流动性继续保持合理宽裕,国内经济有望在稳就业、稳信用的政策下小幅回升。股市消费板块持续调整,除了7月份消费数据不尽如人意之外,短期交易性资金流出也有一定影响。此外,投资者对消费股的担忧很大程度上来自于对行业短期政策预期的不稳定。但换个角度来看,扩大内需、内循环、改善收入分配从长远来讲是利好消费的,尤其是部分消费领域实际上是有一定技术壁垒和供应链壁垒的制造业,我国具有比较优势,其可贸易品的属性也有利于参与国内国际双循环。股市未来相关产业仍会有长期投资机会,估值的短期调整会带来更好的布局时机。相应的,投资者在股债配置和股市成长价值风格配置上,也可在下半年更加均衡。

(文 / 魏枫凌 鹏扬基金策略分析师)

投 资 小 课 堂

投资小课堂:今年早稻产量如何?

2021年,全国早稻播种面积稳中略降,单产恢复性增长,早稻产量较上年小幅增长。根据10省(区)早稻实割实测抽样调查结果推算,全国早稻总产量2802万吨(560亿斤),比2020年增加72.3万吨(14.5亿斤),增长2.7%。早稻播种面积有所下降主要是两方面因素造成的:一是天气干旱影响早稻适时移栽,二是种植结构调整减少早稻种植。但各地多措并举稳定早稻生产,早稻播种面积保持了基本稳定。早稻播种以来,主产区大部时段气象条件较好,阶段性阴雨寡照和洪涝灾害发生偏轻,总体有利于早稻生长发育和产量形成。在全球疫情持续演变、外部环境复杂严峻的背景下,夏粮丰收和早稻增产奠定了全年粮食稳定生产的基础。

(资料来源:国家统计局)

风险提示:本微信内容是基于本公司认为可靠的且目前已公开的信息,但本公司不保证该等信息的准确性和完整性。投资有风险,在任何情况下,文中的信息或所表述的意见并不构成对任何人的投资建议。产品以往的投资业绩,不代表未来业绩。投资需谨慎。

2021-08-29 22: 05

2021-08-27 21: 45

2021-08-27 21: 42

2021-08-27 21: 41

2021-08-27 21: 40

2021-08-27 21: 38