8月25日,据证券时报报道,监管对六家国有大行及其理财公司做出指导,进行两项重要安排:一是过渡期结束后(2021年末),不得再存续或新发以摊余成本计量的定期开放式理财产品;二是除严格按照现行监管规定使用摊余成本计量外,理财产品(除现金管理产品)自2021年9月1日之后新增的直接和间接投资的资产,均应优先使用市值法进行公允价值计量,暂不允许对除未上市企业股权外的资产采用成本法估值。已适用成本法估值的理财产品存量资产,应于今年10月底前完成整改。如何解读这一政策对债券市场的影响?本文试图简单阐述几点看法。

资产规模

首先,从资产规模来看,我们粗略估算受影响的理财产品规模约为4-5万亿。其中本次监管政策涉及的首批需要在10月底前完成整改的六大行产品约5000亿元,股份制行产品约1.5万亿元,其余约3万亿元为城农商行的理财资金委外。考虑到规模和量级都比较大,整改成本较高,可能暴露的风险也未可知,还需要进一步关注政策的执行力度以及是否会出台一些补充政策。

政策核心

其次,政策的核心是对于摊余成本法改市值法,主要涉及银行资本工具(商业银行二级资本债、永续债)、PPN、ABS等。对银行理财而言,银行资本工具由于久期更长,投资占比更大,流动性更好,受到的影响更明显。而PPN、ABS投资久期偏短、规模偏小、流动性偏差,因此不太会产生明显的资产抛售行为。考虑到今年是二级资本债和永续债的大牛市(各期限、各评级从年内高点几乎下行70-100BP),很多持券机构浮盈较厚,与其继续持有导致未来净值被动放大,不如“先跑为敬”,落袋为安,因而理财和公募产品都有一定动力去抛售此类资产。

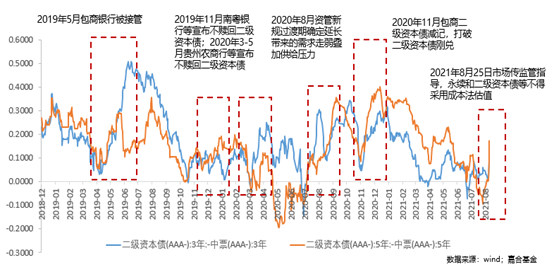

此处我们通过复盘2019年以来商业银行二级资本债的利差走势(此处选取同期限、同评级的中票作为基准衡量相对利差变化),去辅助判断本次市场可能的调整幅度。回溯历史可以发现利差走阔主要受到包商事件、银行不赎回二级资本债以及资管新规的政策影响。从走阔幅度来看,包商银行被托管和减记事件对二级资本债冲击力度最大,各期限利差最高扩大至40BP以上;资管新规的影响次之,利差走阔空间约在20-30BP之间。另外从持续时间来看,通常调整时间会持续1-2个月,此后在配置力量的加持下利差缩小。从本次的政策影响力来看,我们预计利差走阔幅度约为20-30BP,且长端5Y左右的银行二级资本债和永续债未来估值调整压力相对更大。

债市影响

最后来讨论下对利率债和其他信用品种的影响。8月25日理财估值方法新规范的消息扩散后,长端利率迅速上行2BP,除了流动性风险的考虑外,主要还是情绪影响下的抢跑效应,尤其是目前债券收益率处于历史低位水平叠加供给冲击等因素的影响,市场的交易情绪相对脆弱,闻风而动之心明显。参考之前的市场规律,预计本次政策变动可能短期内会带动长端利率上行,但影响幅度和程度料较为有限,从投资策略角度来看,可考虑事件冲击下适度加仓。此外,曲线结构有望进一步走阔,市场对于信用债可能更偏向于短久期。

2021-09-02 20: 37

2021-09-02 20: 35

2021-09-02 20: 30

2021-09-02 20: 02

2021-09-02 18: 08

2021-09-02 18: 08