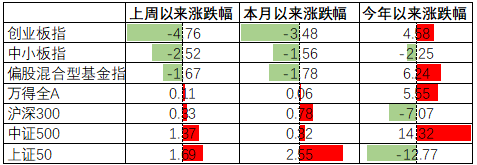

上周A股主要宽基指数中创业板、中小板分别下跌4.76%、2.52%,其余主要宽基指数均上涨,上证50、沪深300、中证500、万得全A分别上涨1.69%、1.37%、0.33%、0.11%,偏股基金指数跌1.67%。

今年以来结构分化剧烈,中小盘指数表现优于大盘指数,其中中证500和创业板分别涨14.32%和4.58%,上证50和沪深300分别跌12.77%和7.07%,偏股基金指数涨6.24%。

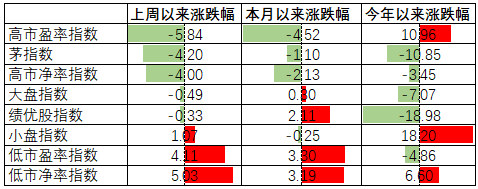

上周低估值资产和小盘指数表现较好,分别涨5.03%和1.07%,高估值资产和茅指数表现较差,分别下跌5.84%、4.20%。

今年以来,小盘指数和高估值资产涨幅较高,分别实现涨幅18.20%、10.96%,绩优股和茅指数表现较差,分别跌18.98%、10.85%。

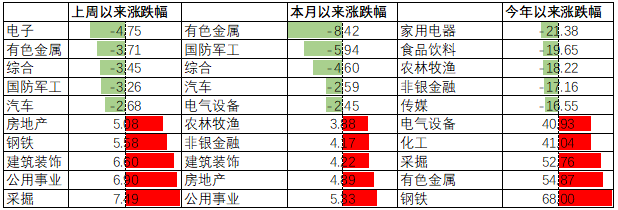

行业上,上周采掘、公用事业、建筑装饰、钢铁、地产行业表现较好,其中采掘涨幅最高,上涨7.49%。电子、有色、综合、军工、汽车行业表现较差,分别跌4.75%、3.71%、3.45%、3.26%、2.68%。

今年以来,电气设备和钢铁、有色、化工等上游行业表现较好,家电、食品饮料、农林牧渔、非银金融、传媒行业表现较差。

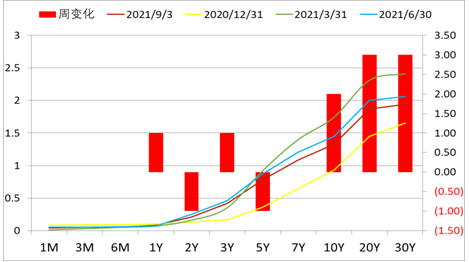

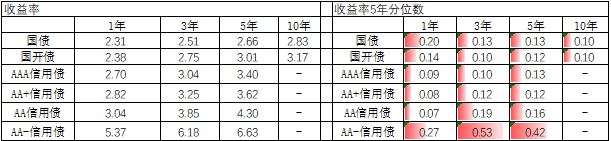

债券市场方面,到期收益率整体来看呈现利率债小幅下行,信用债小幅上行的走势。其中利率债中短期国开债上行3bp,3年期AAA级信用债下行4bp。

今年以来,债券市场利率整体呈下行走势,其中信用债下行幅度大于利率债,1-5年期信用债下行20-73bp不等。

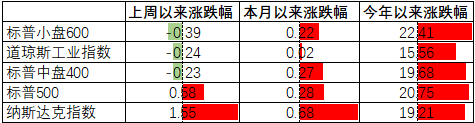

美股方面,标普小盘600、道指、标普中盘400分别下跌0.39%、0.24%、0.23%,纳斯达克指数、标普500分别上涨1.55%、0.58%。

今年以来,美股主要指数实现涨幅16%-22%不等,其中标普小盘600涨22.41%,涨幅靠前。

上周美国国债到期收益率基本呈短端利率波动,长端利率上行的格局,20年期和30年期国债利率上行3bp。

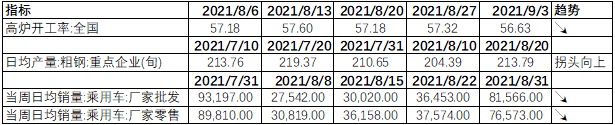

8月制造业PMI录得 50.1,虽然仍然位于临界点以上,但制造业PMI自3月份达到阶段性高点51.9后已连续5个月走低,PMI持续回落主要出口高增速下滑、短期疫情扰动所致。经济高频数据中高炉开工率、剔除季节性影响后的乘用车销量下滑,显示出工业企业生产降速,消费仍弱。仅粗钢产量数据近期拐头向上,或与上周地产、建筑装饰行业短期升温相关。

从5年分位水平看,债券收益率处于较低水平。市场普遍认为央行政策具有一定前瞻性,后续信用收缩态势将趋于缓和,目前看债券市场利率下行趋势已放缓。

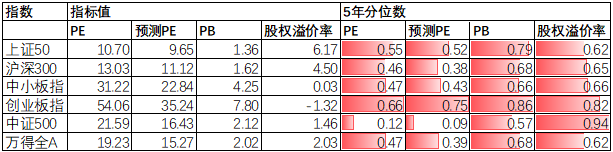

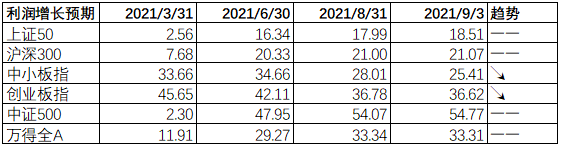

A股中报披露刚结束,市场预期2021年全年上市公司利润增长上行趋势不再,近期2021年A股利润增长预期维持在33.3%附近,中小板、创业板业绩增长预期已经开始下行。万得全A预测 PE15.27倍,处于39%分位水平,股权溢价率2.03%,处于62%分位水平。整体看A股估值处于合理水平。

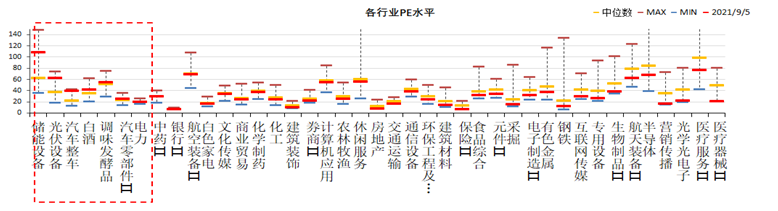

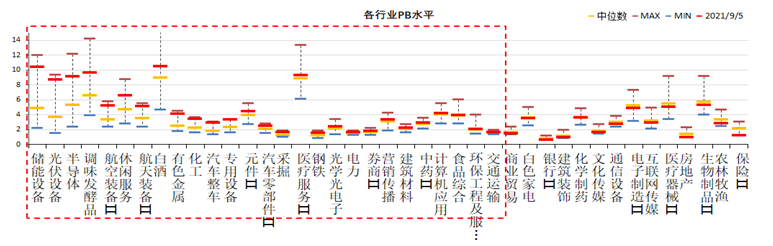

分行业看,少数行业PE估值水平高于过去5年估值中位数,半数以上行业PB估值水平高于过去5年估值中位数,储能设备、光伏、白酒、调味品等行业估值较高,其中储能设备、光伏估值处于历史高点。

注:数据截至日期2021/09/5;数据来源:Wind;

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

2021-09-06 22: 25

2021-09-06 22: 24

2021-09-06 22: 22

2021-09-06 22: 18

2021-09-06 15: 00

2021-09-06 14: 57