在前面三期定投课堂中,我们了解到了定投的盈利方式,基本策略以及挑选基金的方法。

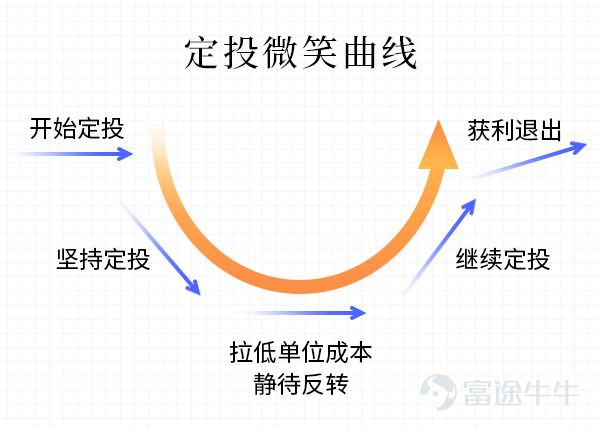

那么,如何确保我们购入的基金一定可以划出这样一条完美的「微笑曲线」呢? 买入、卖出的时间以及金额,又有什么学问呢?我们一起来看一看~

01 投多少?先定个小目标!

方法1:长期投资目标如何定?

简单的说就是,给自己的未来设置一个攒钱的目标,然后通过每月定投来实现。

举个例子:给自己定个3年的目标,比如出国游要攒够5万元,那你可以直接用以下公式:

只要在EXCEL中输入公式,定好年化收益率,投资年限以及预期收益+本金,我们就可以算出每月需要定投的金额。

知道每月投入的金额之后,下面要思考的一个重要问题就是,每月投入这么多钱,对我生活有没有很大的影响呢?

方法2:闲钱剩多少?

投资,是在满足我们日常生活基本需求之后,在财富上有余力再进行的活动。因此,如果投资影响了我们的生活品质,那就得不偿失了。

那该怎么计算闲钱呢,可以用下面这个公式:

每月闲钱=(月收入-月支出)÷2

假设,每月你的家庭收入是10000元,日常开支是6000,那你还剩余4000元,再除以2,你可用于定投的金额就是2000元了。而剩下的2000元当然是拿来储蓄了,确保流动性充足,以备不时之需。

这里有个好的建议,就是说,当你的储蓄达到一定的积累之后,可以拿来加仓进行投资。通过储蓄投资法,加大自己的本金,才能赚取更多的收益和复利哦~

方法3:储蓄投资助你复利

假设我们的存款有5万,那每个月可以定投多少资金呢?

每月定投金额=(存款/20)*你的风险系数

风险系数=(100-当前年龄)%

20是什么意思呢,20是要投入的次数,按月来算的话,差不多2年的时间。2年时间较为适中,太长容易疲软,太短拿不到预期的收益结果。

举个例子:

假设你现在20岁,那你可以拿出储蓄的80%用于投资;假设你30岁,那你就只能拿出储蓄的70%用于投资了,假设你现在有5万存款,年龄30岁,那根据公式,你每月能拿出来定投的钱:

(50000/20)*70%=1750

关于每月定投多少合适,你们都知道了吗?

02 低点入,高点出?你真的踩的准吗?

定投,似乎不是任何时间都可以任意开始的,在市场高位开始的定投并没有太大意义。所以最佳定投开始的时间,还是在市场底部区域。不过我们投资者在「定投入场阶段」真的可以明确定投开始的时间吗?

市场:你踩准了算我输

择时有多难,华尔街的大佬们早已做出了精准又生动的描述:「要想准确地踩点入市,比在空中接住一把下落的飞刀还要难」。

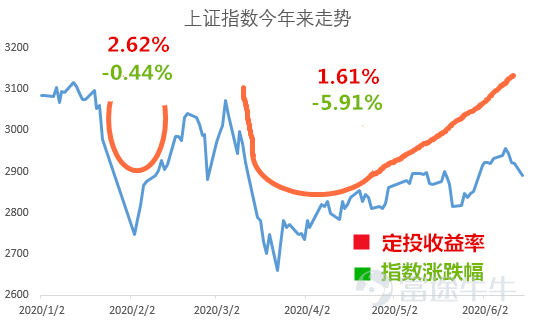

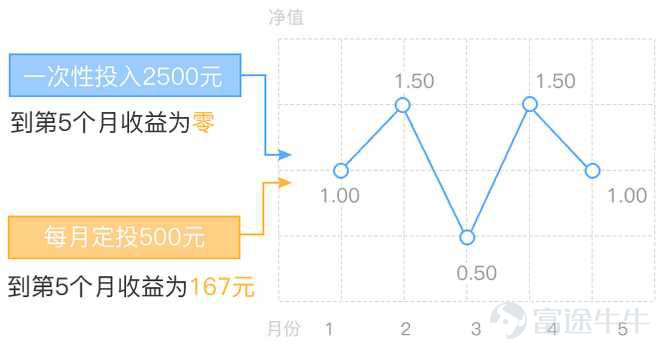

即使惨如2020年,上证指数也在半年内画出了两个微笑曲线,如何保证每次定投开始都完美踩在「微笑曲线」的左端呢?

如果再要把这个难度量化,那咱们可以看看下面这组数据。05年至今,累计3602个交易日,沪深300指数的累计收益高达289%。但如果错过涨幅最大的几个交易日,累计收益还能剩下多少呢?

结果令人震惊!每错过5日,累计收益便会出现溜滑梯般的大大大大大幅下降。

在错过仅仅25个交易日的涨幅后,累计收益率就会从289%变为-15%!

这就意味着,一旦因为择时而踏空了涨幅最大的几日,我们的投资回报就会大打折扣甚至倒亏!

长期持有,效果往往好于择时

因此,长期持有基金的效果和回报往往好于择时进出。既然选择定投,就不要时刻去关注它的涨跌,等个三五年,收益也不会差到哪里去的。

03 月投、周投、日投,究竟哪个收益最高?

定投是十分灵活的投资工具。定投计划的扣款日期、扣款金额、包括起始和终止都是可以随时更改的。那么多种灵活的扣款方式中,哪一种能产生最大的收益呢?

要回答这个问题,我们先要回归到基金定投的目的上。简单来说,基金定投就是定期、等额买入基金,比如每月1号(定期),都花1000块(等额)买入基金。那么我们为什么要在一个固定的时间买入基金,而不是选择在最低位时买入呢?

这是因为,在变幻莫测的行情走势之下,碰运气并不是投资人所期望的结果,我们需要稳定地获得投资市场的平均成本。这也是我们做基金定投的目的:希望通过定投的分批买入可以摊平成本,分散风险,赚取市场的平均收益。

如果整个投资周期不是很长的话,比如持续定投3个月,那么不同的定投周期之间的差距可能比较大,因为短期快进快出的定投受市场的波动影响比较大。短期内按月定投、或者周定投,买入的批次较少,如果恰好买在当月的最低点,则收益率高;如果恰好买在当月的最高点,则收益低。而如果按日定投,一个月可以买入20次左右,那么买入的基金净值更接近基金走势,更接近市场的平均成本,可以赚取市场的平均回报。

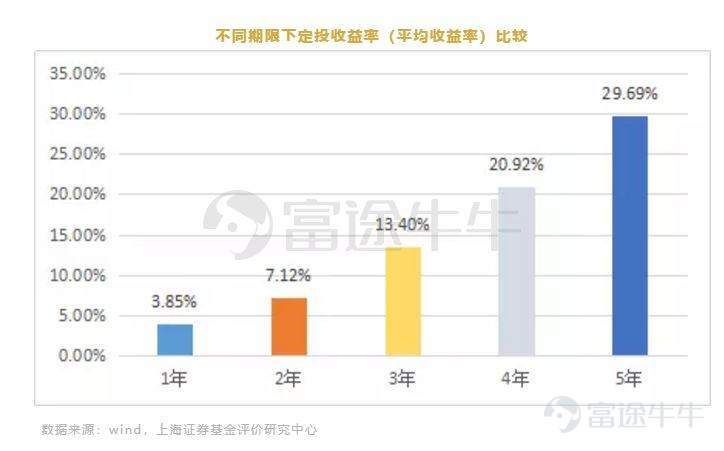

但是,如果整个投资周期足够长的话,比如持续定投5-10年,不管你是选择月定投,还是周定投,又或者是日定投,收益率的差异是极小的。

这说明了定投频率对长期的基金定投影响极小,因为在大部分时间下,市场表现是处于价值均衡状态的,极端行情毕竟占整个大盘运作周期中的极少部分。因此,相比定投频率,我们更应该优选定投标的以及关注卖出时点,才能取得更好的投资收益。

而如果资金量比较大,比如一只定投每月2000以上,就可以去考虑周投了。尤其在行情跌宕的时候,分散投资会能博取更多的收益。

04 定投如何止盈

对于定投而言,卖比买更重要。即选择何时止盈往往比选择何时投资更重要,也更有难度。

定投该在什么时候终止或赎回呢?

方法1:市场情绪法

回想大牛市,在股市后期最疯狂的时候,大家对股市都热情高涨、雄心勃勃,这很有可能就是牛市高点。虽然大家都情绪高涨,仿佛此时不买股票,就会像没有早早买房那样后悔。但必须知道的是,市场已经上涨很久了,此时可能正是止盈的时刻,再拖延下去,很有可能连之前的盈利都没有了。

市场情绪法的优点在于:容易观测、不需要掌握太多的财务和金融知识,适合新手。但是市场情绪法过于主观和感性,作为判断牛、熊市的依据不具有说服力。

方法2:机会成本法

它也可以叫做目标收益率法。我们需要考虑一个「机会成本」的概念。坚持定投那么多年,收益要跑赢在银行的理财收益,甚至跑赢银行理财加上通胀的收益才行。如果设置的定投收益率连机会成本都比不过,那还有什么意义呢?

而止盈的时候。就是当你持续定投对平均成本的改变很弱的时候。

当基金定投资金积累到一定程度后,每一次定投对于「成本平摊、分散风险」的效果将微乎其微。

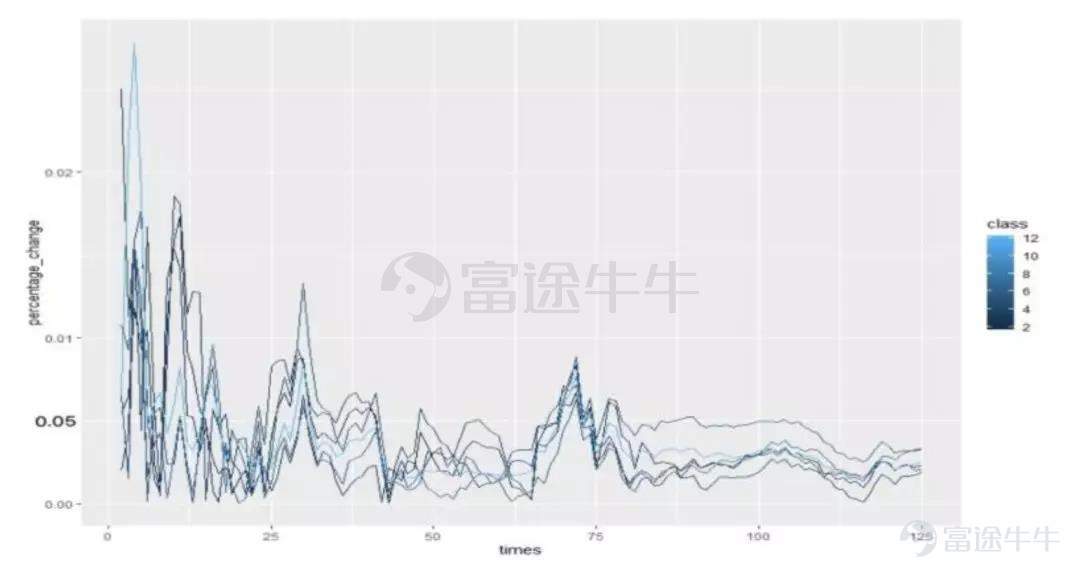

如下图所示,上海证券从2009年9月开始至2019年9月十年间、每月对10只权益类基金产品进行定投,获得平均成本变化率,发现随着定投次数的增多,变化率逐步趋近于零。

平均成本变化率曲线

来源wind,统计区间:2009/9/1-2019/9/31,上海证券基金评价研究中心整理。横轴为定投次数,纵轴为持续定投对平均成本的变化率(注2)。

不难看出随着定投次数的增多,变化率逐步趋近于零。也就是说,定投的执行时间越长,新增资金占已有投资比重逐渐减小,虽然定投还在不断增加资金投入,但对于平均成本变动影响变得微弱。

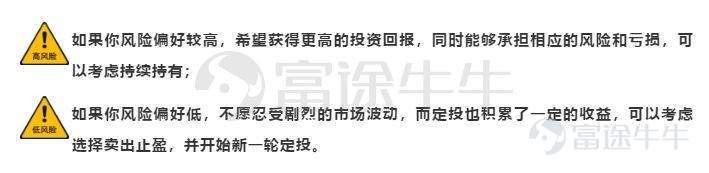

当我们发现持续定投对于平均成本的改变可以忽略不计时,就可以考虑终止定投,从历史经验看,这个时间大概是五年。但终止定投并不意味着马上赎回,此时你可以根据自身风险承受能力和风险偏好做进一步规划——

05 结语

以上的方法和技巧可以结合实际情况使用,如果判断不准,可以采用分批止盈的方法,锁定收益率。止盈完成后,我们就可以再次开始新的一轮定投,开始新一轮的复利之旅啦~

风险及免责提示:以上内容仅代表作者的个人观点,不代表富途的任何立场,不构成与富途相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。富途亦无法证实上述内容的真实性、准确性和原创性,对此富途不作任何保证和承诺。

2021-09-15 11: 10

2021-09-15 09: 59

2021-09-14 21: 42

2021-09-14 21: 35

2021-09-14 21: 34

2021-09-14 21: 32