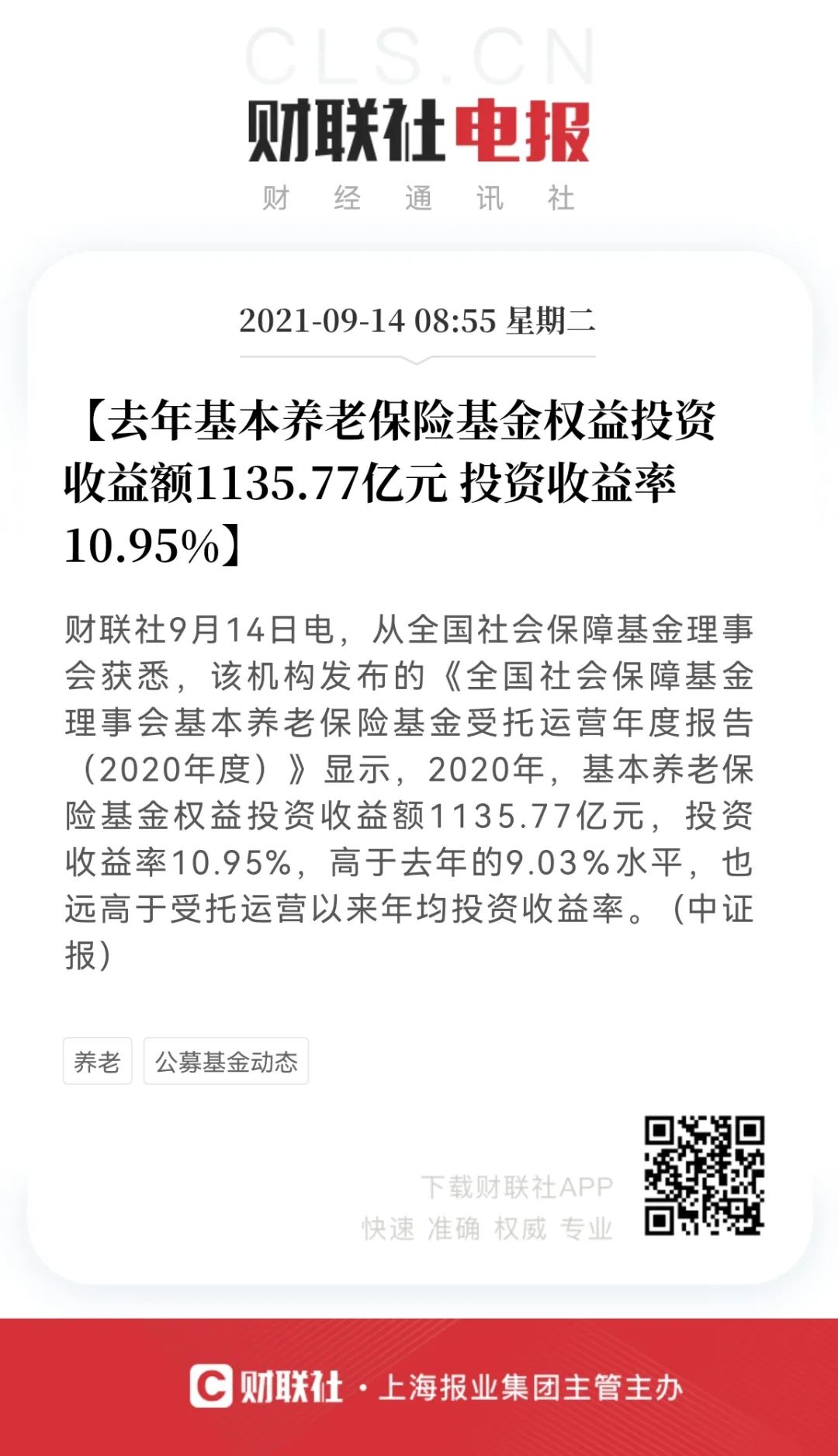

昨天,全国社会保障基金理事会发布了2020年基本养老保险基金受托运行报告。基本养老保险!这可是跟我们每一个人息息相关的大事。毕竟,我们都会变老,老了之后每个月领取的养老保险金就是我们重要的收入来源之一。再细细一看,养老保险基金2020年投资收益率10.95%,年均投资收益率6.89%。

去年,A股三大主流指数上证综指、深证成指和创业板指的年度涨幅为13.87%、38.73%和64.96%,中国基金总指数全年也涨了23.02%。这样一对比,好像基本养老保险基金去年的“战绩”不怎么拿得出手。

数据来源:Wind,日期范围为2020-1-1至2020-12-31。上述数据仅为指数表现结果,最终的投资收益结果和所投资的基金有关,可能和指数表现结果存在较大的出入。指数过往表现不代表未来表现,市场有风险,投资需谨慎。

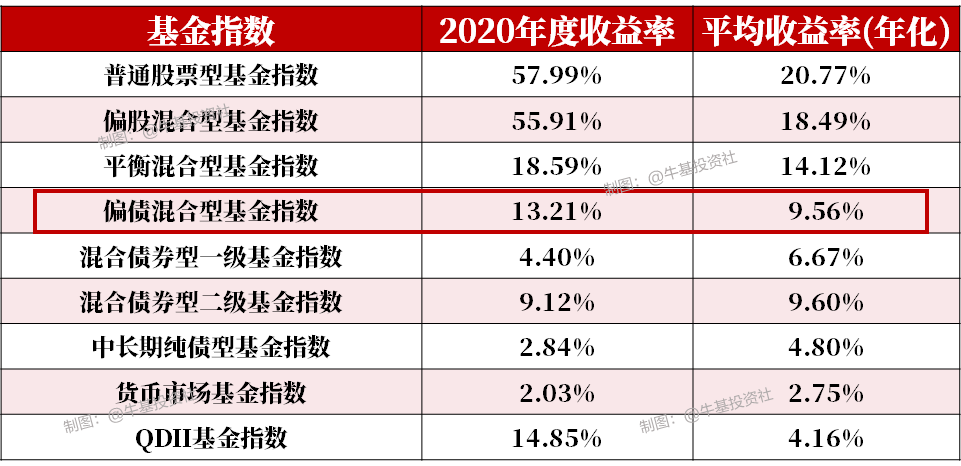

我们都知道,一般来说,股票比例高的基金,整体的平均投资收益要高于股票比例低的基金。基本养老基金,关乎的是全国老百姓的养老钱,哪能随便梭哈股市?事实上,养老基金就有这样的投资限制:投资股票、股票基金、混合基金、股票型养老金产品的比例合计不得高于养老基金资产净值30%。0~30%的股票仓位,在2020年拿下了10.95%的业绩,自2016年12月以来年均投资收益率6.89%,这个投资成绩单,可以说很优秀了吧?2020年收益率15.84%,自成立以来的年平均投资收益率为8.51%。

当时我们经过一番分析,发现社保基金的运作思路应该跟“固收+”基金的代表类型之一——偏债混合型基金很相似。

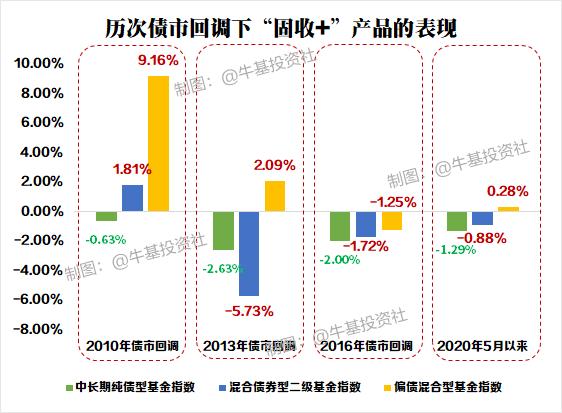

数据来源:wind。日期范围为2001-01-01至2020-12-31。上述数据仅为指数表现结果,最终的投资收益结果和所投资的基金有关,可能和指数表现结果存在较大的出入。基金指数过往表现不代表未来表现,市场有风险,投资需谨慎。其实,大家发现了没,从股票投资范围、最终的投资收益率水平来看,基本养老保险基金大概率也是采用的“固收+”投资策略。也就是说,债券等低风险的资产打底(70%以上的比例),再辅以小比例(0-30%)的权益资产,力求增厚收益。可能有小伙伴会问,社保和基本养老保险基金管的都是全国老百姓的钱,不应该是投资越稳越好,最好一点亏损都不要承担吗?为什么还有投资股票资产,要是最后亏了怎么办?首先,我们要知道,收益跟风险是一对双生儿,想要获取高收益,就必须承担更多的风险。(ps.反过来不一定成立,有些投资,即使承担了高风险,也不代表就一定有高收益。所以投资一定要擦亮眼睛。)如果社保基金和养老基金采取完全保守式的投资,不承担任何投资风险,那么最终肯定拿不到目前这个收益率。最后的结果就是,在全球货币增发的背景下,社保基金和养老基金的总量实际上是在缩水的,老百姓每年领到的养老钱估计也没办法增加。其次,由于股票资产和债券资产存在跷跷板效应,所以其实可以通过在不同的市场环境下调整这两类资产的比例,反而能够有效降低波动,实现平稳增长。举个例子,去年5月份债市回调,很多纯债基金(即只投资债券资产的基金)表现都很不好,而股债搭配的“固收+”相比之下反而表现更佳。

例如,中长期纯债型基金指数跌幅为-1.29%,而二级债基跌幅仅为-0.88%,偏债混合型基金更是取得了正收益。

我们当时对比了历次债市回调下“固收+”产品和纯债基金的表现,结果也发现,“固收+”投资策略的基金整体表现真的更好。很多人会直觉地认为,加了股票,就是加了风险,其实不能这样简单地一概而论。通过合适比例的股债搭配,反而能够降低单一市场下跌带来的风险。数据来源:Wind,自2005/6/9至2020/6/9。采用混合债券型二级基金指数和偏债混合型基金指数代表“固收+”产品,采用中长期纯债型基金指数代表纯债基金。上述数据仅为指数表现结果,最终的投资收益结果和所投资的基金有关,可能和指数表现结果存在较大的出入。指数过往表现不代表未来表现,市场有风险,投资需谨慎。

如果你也在计划让自己的资产在不要承受太大波动的情况下获得稍微高一点的收益(如社保基金或者养老保险基金的收益率水平),不妨考虑从投资策略上像这两类基金看齐哦!免责声明:本文资料中的信息或所表述意见不构成推荐、要约、要约邀请,也不构成对任何人的投资建议。市场有风险,投资需客观冷静,量力而为。基金、理财产品过往业绩不代表其未来表现,不等于基金、理财产品实际收益,投资须谨慎。