兴证全球基金十年之约小课堂 Vol.1

英国作家琳达·格拉顿和安德鲁·斯科特在他们的著作《百岁人生》指出,在过往十万年的人类历史中,人类平均寿命不过30岁。随着经济改善科技发展,自1840年以来,人类的预期寿命每10年就会增长2~3年。科学家们预测,2016年后出生的婴儿有一半的概率活到105岁。数据来源:《百岁人生》

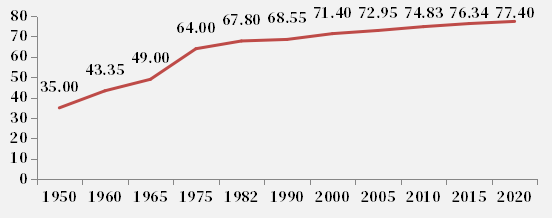

过去70年,中国人均预期寿命从35岁快速增长到男性74.7岁,女性80.5岁。以我国法定退休年龄——女性55岁男性60岁计算,将至少分别面临长达26年和15年的退休养老生活。数据来源:《新华社》2019年报道,世界卫生组织2021年报告

1950-2020年中国人均预期寿命(年)

数据来源:wind,国家统计局

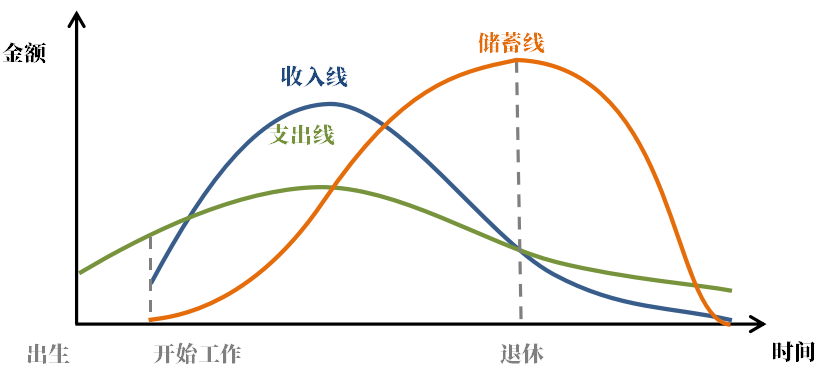

想要优雅的老去,需要我们从更长的时间维度来规划我们的教育、工作健康、亲密关系等,以及我们的财富。史无前例的长寿时代,你准备好了吗?

首先我们来一起算笔账,你需要为未来养老生活准备多少钱?有如下几个要素:

养老年限=预期寿命-退休年龄

可领取的社会养老保险金*=基础养老金+个人账户养老金

每月养老支出=基本生活开支+额外弹性消费、医疗(除保险外)等费用

个人需补充储备的养老金额=(每月养老支出-可领取的社会养老保险金)*养老年限*12月

比如,你希望60岁退休后安享40年的退休生活,预计每月平均养老生活、消费、医疗(除保险外)还需支出5000元,假设每个月领取的社会养老金3000元,那按照公式则需要在退休前至少准备96万元现金!(5000元养老支出-3000元社会养老金)*12个月*40年=960000元

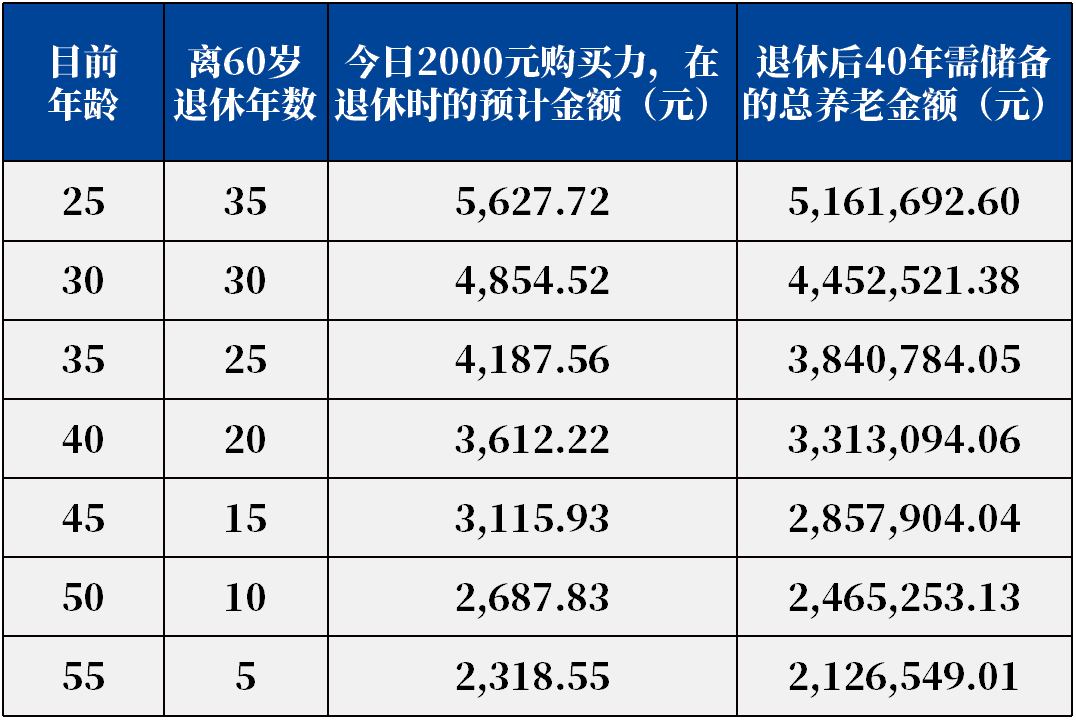

等等,漏了一个非常关键的要素——通货膨胀!如果年通胀率为3%,如果今天40岁的你,20年后退休时,每月约3612元才能抵上今天2000元的购买力。

退休时个人需补充储备的养老金额=今日购买力*【100%+年通货膨胀率】^剩余工作年限=2000*(1+3%)^20≈3612元

百岁人生,意味着退休后至少还有40年(480月)的老年生活,我们用初中所学的等比数列求和,就能发现这期间你所需要补充储备的养老金额足足需要361万元!也相当于现在的183万元。跟上了吗?没跟上也没关系,对于不同年龄段,我们也列了一个表格帮助大家参考,一目了然。

注:数据为模拟测算,仅供参考。假设退休年龄60岁,预期寿命100岁,以每年3%的通货膨胀率复利计算退休时单月需储备的养老金额及退休后40年需储备的总养老金额,具体计算公式及过程请见视频末尾。

超出你的想象?也不必惊慌。时间的力量是把双刃剑,他会放大了通货膨胀的影响,但如果有较好的财务规划,也会将投资的正向效应放大。

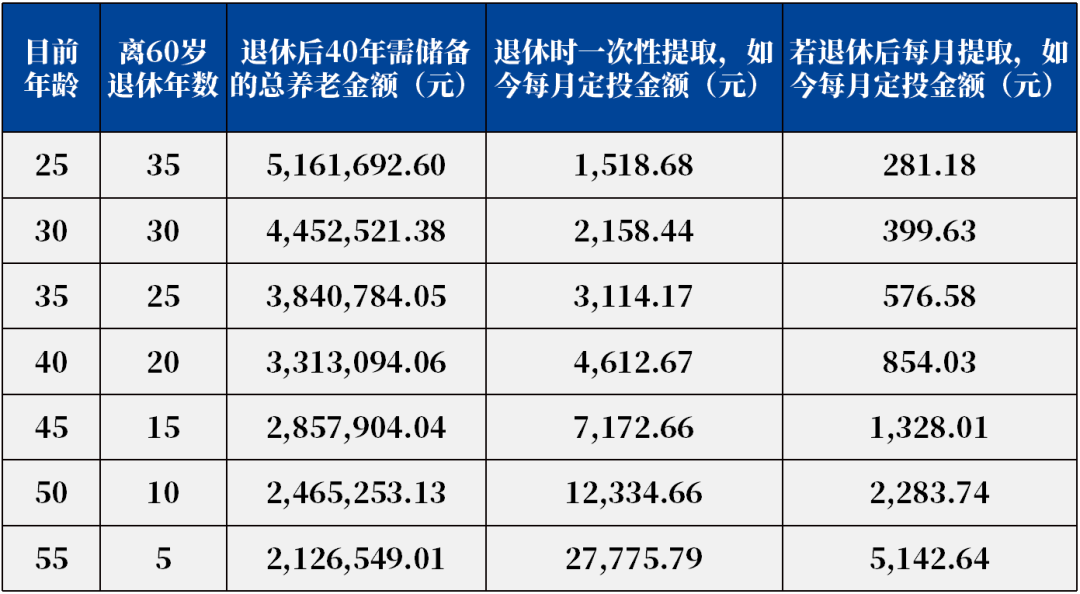

退休前每月补充养老储备金额= pmt(月投资回报率,离退休年限*12个月,0,-未来需补充储备的总养老金额)

为帮助理解,我们以过往十年偏股基金指数平均年化回报10%简化模拟。如果你希望在60岁时退休的你能积累331万元补充养老金,退休前20年里,每月投资4613元或许能实现。或者,如果你退休后,养老储备每月按需提取后继续投资(假定每月需现在的2000元 ),那每月定投的资金仅需约854元。

而且测算中也能发现,越早准备,你每月的投入甚至可以更少。

百岁人生,始于足下。长远的事,需长远规划。好在,关注未来的你,不只有你自己。

在2018年8月,第一批养老目标FOF基金入市,除了传统的定存、年金、保险之外,我们又多了一种养老投资选择。养老FOF基金通过甄选优质基金产品,力求以较小的波动和较好的体验,力争实现财富长期稳健增值,与你相伴到老。

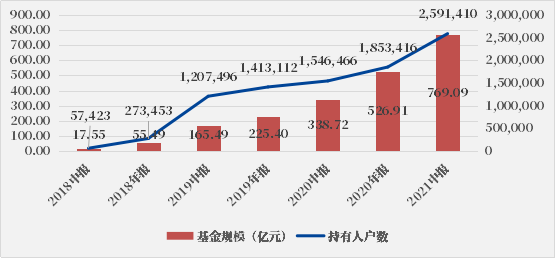

截至今年6月底,成立满1年的105只养老目标基金中都全部实现了正收益,平均年化回报达到15.27%。全市场139只养老目标基金已有超259万客户认可并选择,总规模已经近770亿元。

今天的你,和我们一起,正在共同穿越时间,照顾未来的自己。

林国怀:

与一般的投资理财不同,养老投资是贯穿人一生的长久规划。希望通过我们的尽责管理和产品的长期运作,力争使养老FOF基金可以成为你给未来的自己最好的礼物。

百岁人生,长寿是福。我们一起用充足的准备,去更笃定地去探索未来世界。

风险提示:兴证全球基金承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资人应当认真阅读基金合同、招募说明书等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应,自主判断基金的投资价值,自主做出投资决策,自行承担投资风险。我国基金运作时间较短,不能反映股市发展的所有阶段。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩或基金经理曾管理的其他基金的业绩不构成基金业绩表现的保证。基金收益有波动风险。观点仅代表个人,不代表公司立场,仅供参考,不作为投资建议,观点具有时效性。基金投资有风险,请审慎选择。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。养老目标基金并不代表收益保障或其他任何形式的收益承诺,为非保本产品,存在投资者承担亏损的可能性。我国资本市场和基金运作时间较短,因以代表全市场偏股基金平均表现的中证偏股基金指数历史十年表现作为参考,不代表未来真实收益水平;为便于读者理解,对于未来的模拟测算为简单复利计算,仅供参考。

2021-09-16 09: 27

2021-09-15 23: 41

2021-09-15 20: 30

2021-09-15 20: 29

2021-09-15 19: 34

2021-09-15 19: 27