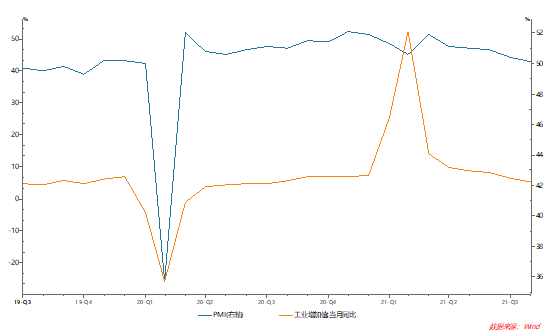

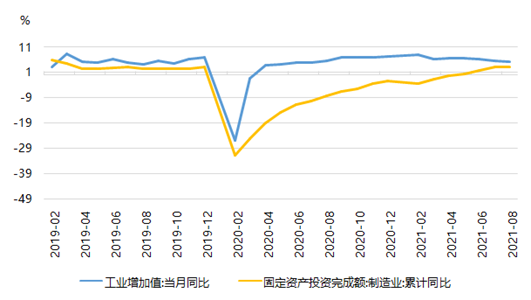

一、工业生产增速持续下行,依靠外需拉动的生产端高景气面临较大的不确定性

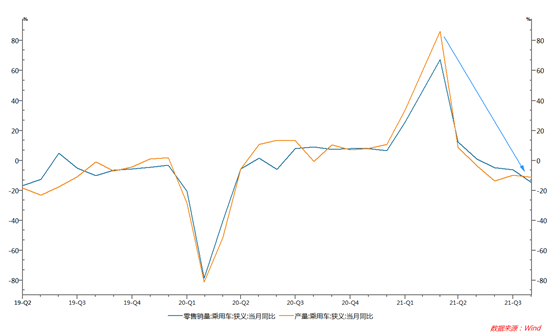

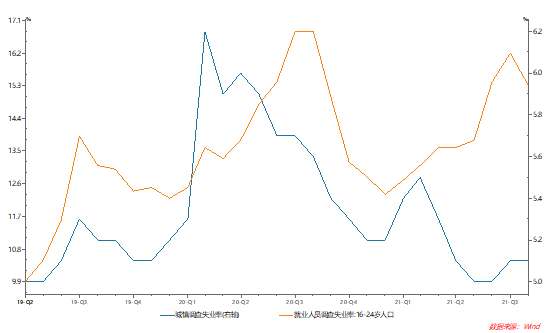

二、疫情、就业、居民收入多方施压,消费增速大幅不及预期

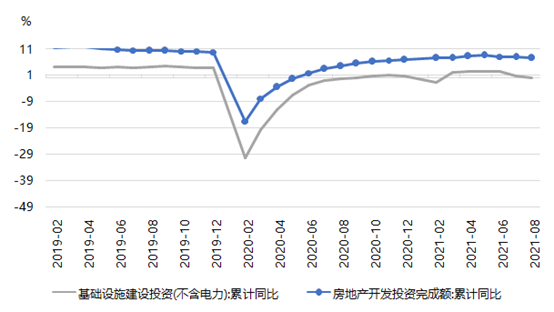

三、地方政府债务和房地产市场严监管,基建投资和房地产投资增速继续下行

四、中国经济增长动能变轨正经历着“阵痛”和“新生”,不要用老眼光看待新时代的经济金融数据

五、央行货币结构主义新框架导向“宽货币”,适应2.8%成为十年国债新中枢

免责声明

2021-09-22 10: 51

2021-09-22 10: 37

2021-09-22 09: 18

2021-09-21 21: 53

2021-09-19 09: 35

2021-09-17 21: 28