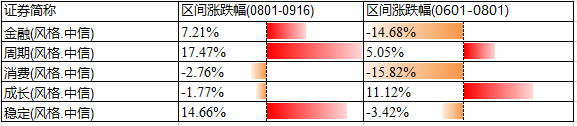

今年二季度以来市场呈现出“类资产荒”的状态,尤其是3月中旬至7月底,市场对成长风格的偏好愈演愈烈,风格分化演绎至极致。但7月底中央高层会议后,伴随着稳增长预期增强,市场风格从成长一支独秀的状态逐渐趋于平衡,“类资产荒”有所缓解。从中信风格指数来看,今年6-7月,成长风格指数上涨11.12%,而同期除周期风格上涨5.05%外,其余风格均呈现不同程度的下跌。但8月以来,这一趋势有所逆转,8月初至9月16日,成长风格下跌1.77%,周期、稳定、金融风格分别上涨17.5%、14.66%和7.2%。

向后看,市场可能正处于高景气度向合理估值切换的开始。一方面,8月之前的分化为均值回归提供了内生动力。另一方面,随着经济稳定增长,越来越多的行业恢复景气,景气度不差且估值合理的资产具有更强的吸引力。

“类资产荒”一般发生在流动性较为充裕但经济动能欠佳的时候。当经济动能不足时,流动性逐渐转向宽松,但投资机会较少,将会出现“类资产荒”的状态。

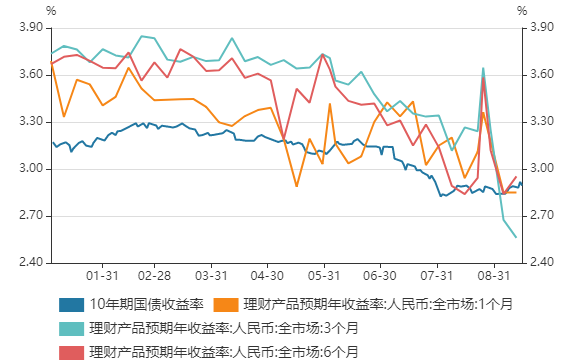

今年以来市场处于“类资产荒”中。从大类资产配置的角度来看,2020年3月以来,国内经济逐步摆脱疫情影响稳定修复,M2增速明显上行,社会整体流动性显著增加,但市场中可选优质投资品供给不足。一方面,今年地产调控力度加码,目前部分热门城市房地产市场已经出现较大降温。另一方面,自6月以来国债收益率快速下行,银行理财产品预期年收益率也出现了快速下行,叠加监管对银行理财产品使用摊余成本法进行约束造成其收益率波动加大,银行理财产品吸引力也有所降低。从2020年3月以来的表现来看,股票市场的赚钱效应相对较好,成为“类资产荒”状态中的优质资产。2020年3月至2021年8月底,万得全A上涨33%,创业板指上涨55%,沪深300上涨22%。在这一背景下,资金开始涌入股票市场。

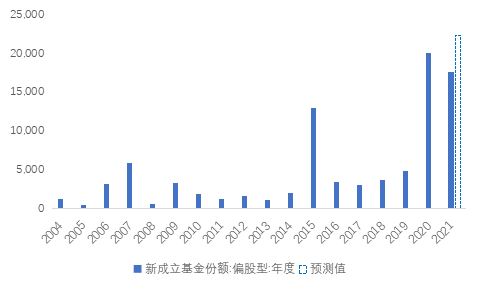

从资金层面来看,今年以来,北向资金、基金发行等增量资金跑步入场。首先,截至9月15日,今年北向资金净买入2895亿元,已经超过2020年,接近2018年全年的水平。第二,居民财富也在加速入场。一方面,直接投资于股票市场的居民人数有所增加。8月新增自然人投资者187万人,环比增加16.53%,连续三个月处于上升趋势。另一方面,居民财富通过购买基金入场。从基金发行来看,截至9月15日,偏股型基金已经发行17610亿份,高于2020年同期,且今年全年发行份数有望达到历史新高。

资料来源:Wind

在增量资金跑步入场的同时,市场认同的优质资产却比较有限。由于基数异常,今年数据的可读性较差。二季度以来,经济复苏动能有所回落,叠加零散疫情偶见发生,市场对于经济预期出现分歧。为数不多的市场共识之一是长期逻辑较强、政策支持明确的科技成长行业景气度较高,因此成长类被认为是最优质的资产,增量、存量资金对其持续追逐,导致市场分化演绎至极致。

目前有助于缓解股市“类资产荒”的有利因素已经出现。从宏观层面来看,市场对经济下行的预期已经兑现,政策转向托底,稳增长预期有所强化。今年7月中央高层会议对后续政策定调偏暖,政策托底动作在即,8月数据可能已经见底。其中,货币政策预计将保持流动性合理充裕支持实体经济发展,尤其是帮助中小企业和困难行业持续恢复;财政支出力度可能逐步加大,对经济的托底作用有所显现。从微观层面来看,企业盈利预期有所好转。中报业绩公布后,在数据无缺失的2019家上市公司中,有837家被上调了净利润预期增速。我们认为,随着经济逐渐企稳,盈利增速上行的公司会越来越多。在这种背景下,前期被资金过度追逐的高景气类资产将面临估值性价比不高的困局,资金将会关注景气度次之但估值合理的标的。

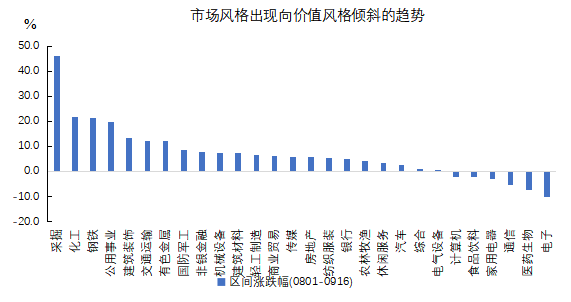

8月以来市场风格有所平衡也反映出股市“类资产荒”有所缓解。从中信风格指数来看,今年6-7月,成长风格指数上涨11.12%,而同期除周期风格外,其余风格均呈现不同程度的下跌。但8月以来,这一趋势有所逆转,8月初至9月16日,成长风格下跌1.77%,周期、金融、稳定风格均呈现上涨。

表:中信风格指数区间表现

资料来源:Wind

8月以来的市场表现应该也是均值回归的结果。8月之前市场的极端分化导致成长股估值过高,交易过于拥挤,而价值股在基本面压力和资金抽水下出现超跌,两者价差加大,市场本来就有均值回归的动力。向后看,我们认为均值回归还将继续。

资料来源:Wind

不同宏观背景下,评判股市优质资产的标准不同。在整体宏观环境向下、高景气行业较少时,高景气就会成为市场资金追逐的稀缺性,体现为成长股越来越贵。反过来,在宏观经济趋势向上时,景气行业会变得越来越多,合理估值就成为了稀缺性,资金将更加关注那些景气度不差但估值不贵的标的。

2021-09-17 12: 00

2021-09-10 18: 00

2021-09-13 16: 03

2021-09-22 16: 01

2021-09-19 19: 49

2021-09-22 10: 51