— 、宏观政策面回顾

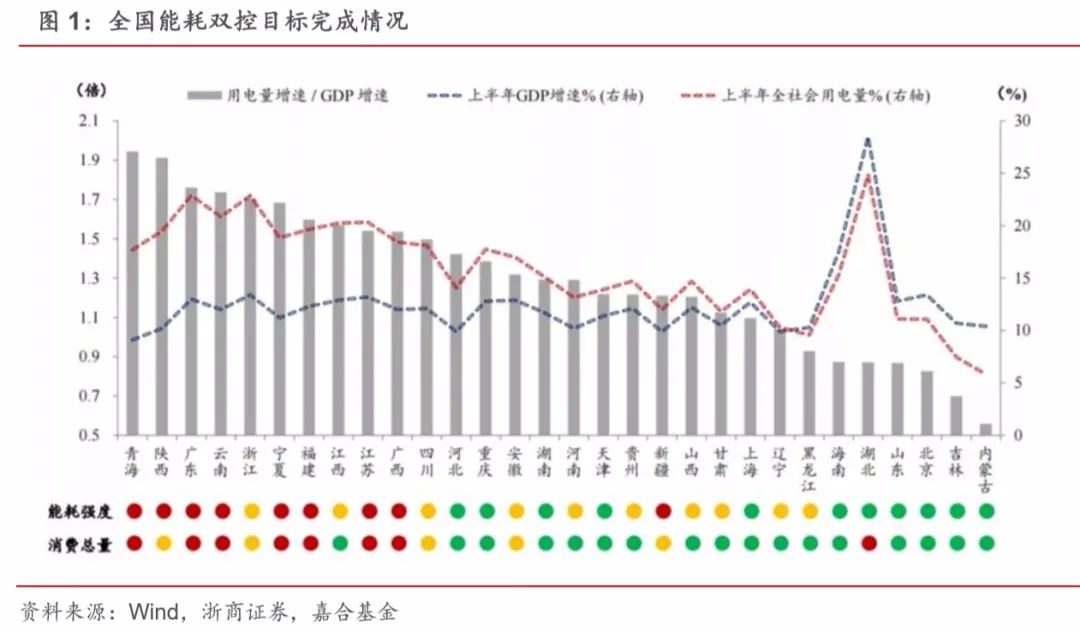

(点击查看大图)

从通知的内容以及近期双控政策突然加码的情况来看,有两个比较明显的趋势:第一,政策层面并不打算因短期的经济压力而放松管控;第二,能耗双控的外部价格压力和内部结构压力都较大,整体管控的复杂程度较高,波及范围较广。

从经济下行压力角度来看,年初政府对于今年 GDP 增长定下的目标是6.0%以上,即使今年三、四季度的GDP增长率仅为 4.0%也同样能轻松完成目标,GDP“破5”只是单纯的心理障碍,对于宏观整体的意义不大。市场形成GDP增长不能“破5”的预期来自于以潜在经济增速为5.0%-5.5%区间计算实际GDP增长率,对于全年经济增速目标为 8.9%左右,同时以年初的财政赤字目标辅助,得出 5.0%的经济增速是政策当局能够容忍的底线。

从近期的官方表述中来看,“跨周期”调节提及的次数仍然高于“逆周期”调节,印证了政府投资在今年年底到明年年初形成实质工作量的表述。结合地方政府专项债发行节奏来看,发行虽然有所加速,但整体项目审核仍然没有进行放宽,政府投资端发力仍然在寻找合适抓手,并未受到经济下行风险的影响。所以,无论是以 6.0%还是以 8.0%来计算经济增速的硬约束,对于政策当局来讲仍然有 1-2 个月的政策观察期,GDP 增速作为宏观经济政策的影响变量并不是核心影响因素,而通胀率、失业率以及居民收入等涉及民生的变量可能才是决策变量。

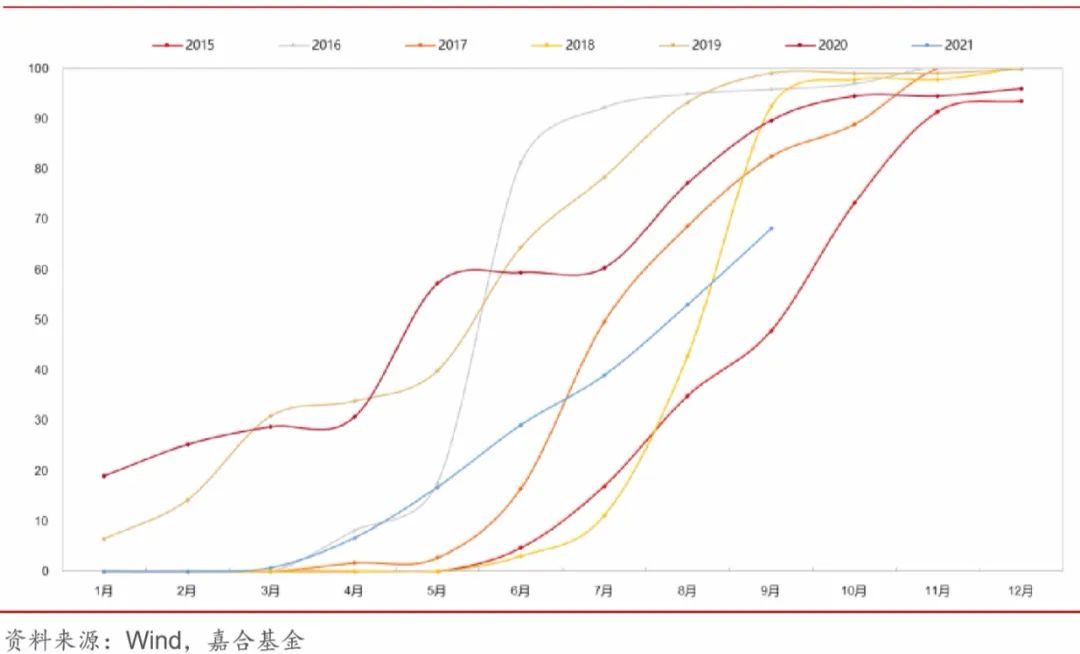

(点击查看大图)

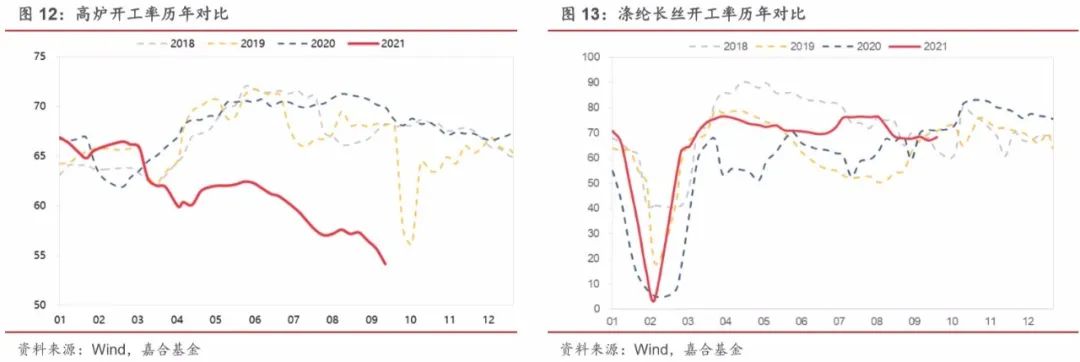

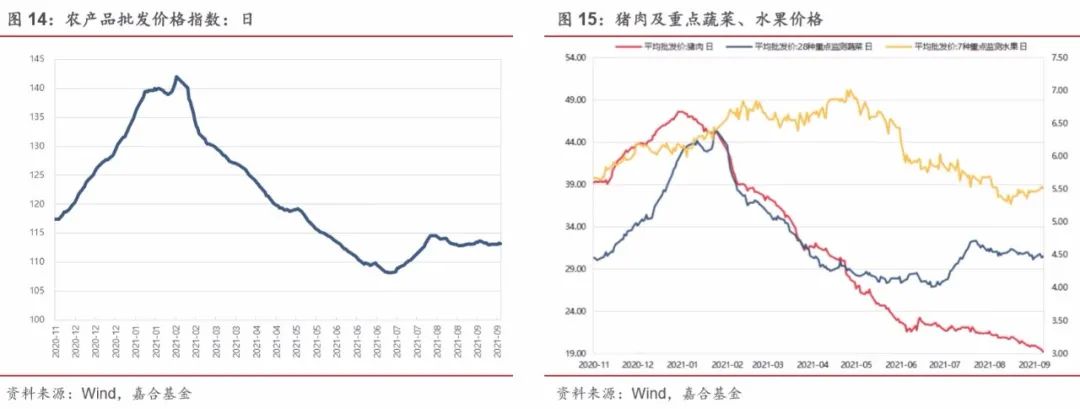

二、本周高频数据回顾

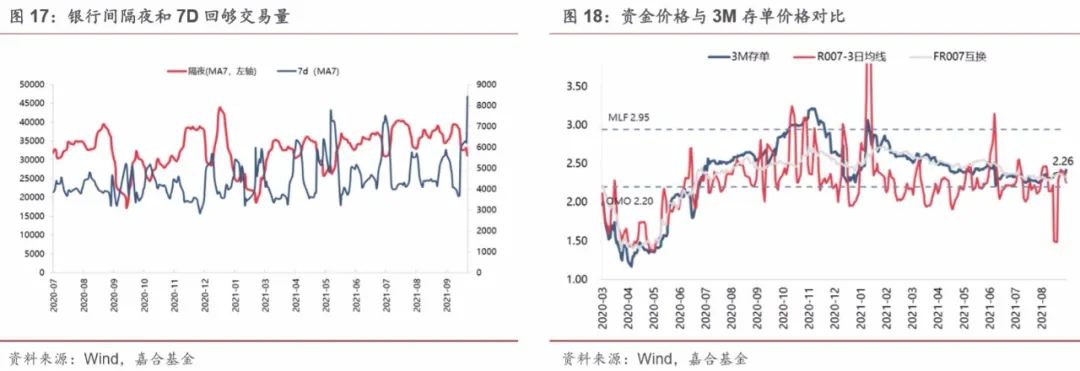

三、本周流动性回顾

本周央行公开市场操作共投放 4600 亿元,逆回购到期 1400 亿元,央行本周实现净投放 3200 亿 元,央行短期投放资金极大改善了银行间流动性。市场成交价格方面,R001收于 1.68%,较上周下行 61.27BP;R007 收于 2.19%,较上周下行 19.16BP。本周受到中秋假期扰动,资金面波动较大,随着央行流动性的大幅投放,资金价格在周五下行到较低位置,7D 成交规模也创出新高,体现出资金面整体的合理充裕。往后来看,央行大概率将在十一之前保持较为充裕投放,但下周逆回购资金到期规模也较大,整体资金价格可能会小幅上行。

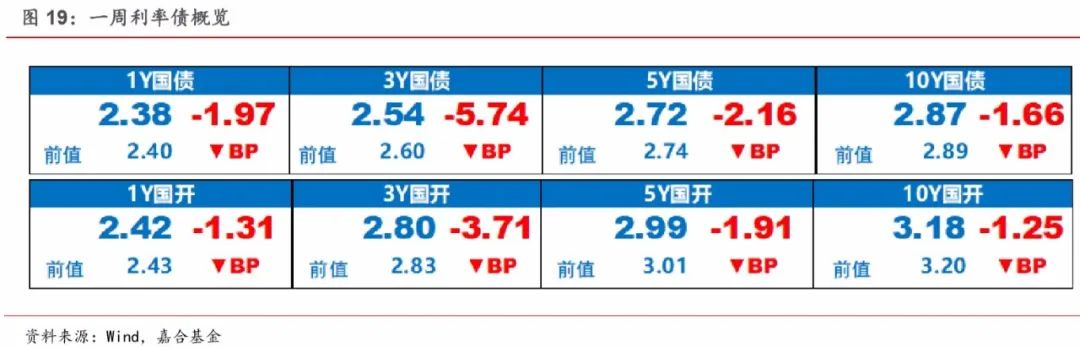

四、债券市场回顾

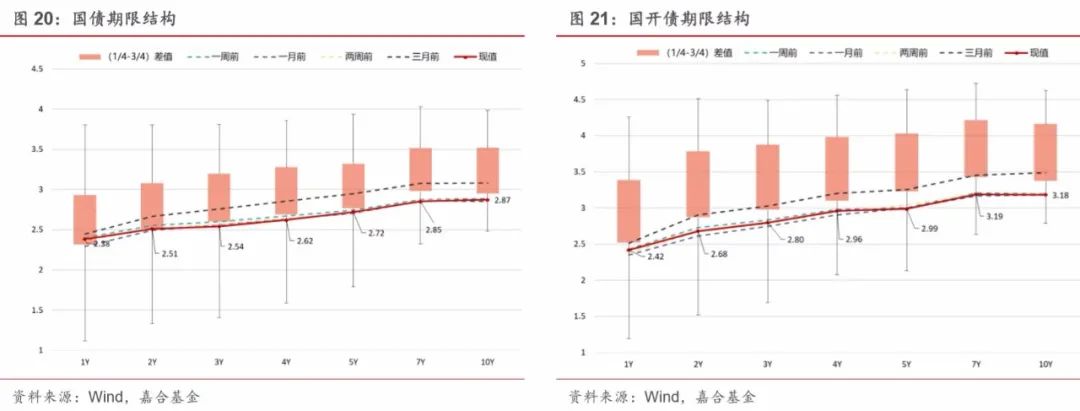

本周利率债市场在资金面宽松带动下,广谱利率小幅下行。截至上周末,1Y 国债收益率下行 1.97BP 至 2.38%,1Y 国开收益率下行 1.31BP 至 2.42%;10Y 国债收于 2.87%,下行 1.66BP,10Y 国开收于 3.18%,下行 1.25BP。本周债券市场呈现窄幅震荡趋势,对于经济下行、降准预期等国内因素博弈已经钝化,周中美联储 9 月议息会议对市场造成一定扰动但影响程度有限。目前经济下行带来的降准预期与地方债加速发行形成一定对冲,而美联储退出宽松和央行宽松态度形成对冲,且处于国内经济空窗期,债券市场仍未选择方向。我们认为,在流动性合理充裕的前提下,政策层面降低实体经济的目标并未发生改变,无论是全面性的货币政策还是结构性的货币政策都有助于提高债券资产的性价比,债券收益率下行空间打开的几率较大,但银行 MPA 考核存在扭曲银行 FTP 系统的情况,还需密切关注银行的机构行为。此外,恒大事件对于信用债市场可能造成明显冲击,配置力量撤出可能导致部分资金向长端利率债流动,整体来看长债表现将优于短债。

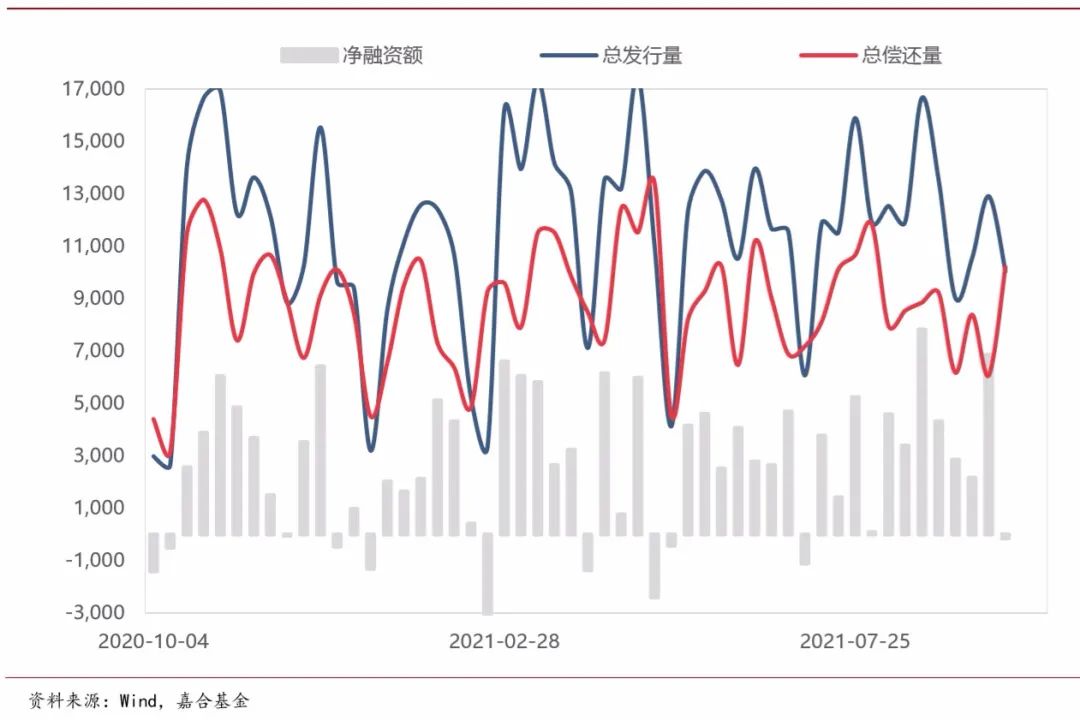

本周(9.20-9.26)一级市场信用债发行量 10,049.29 亿元,总偿还量 6,067.64 亿元,净融资量153.69 亿元。分评级来看,上周高评级 AAA 发行占比为 61.38%,AA+发行占比为 10.97%。从 期限结构来看,1 年内发行金额占比 49.27%,中长期限发行占比有所减少。本周共有 14 只债券 推迟或取消发行,合计金额为 110.00 亿元,本周取消发行数量和金额较上周均略有所减少。

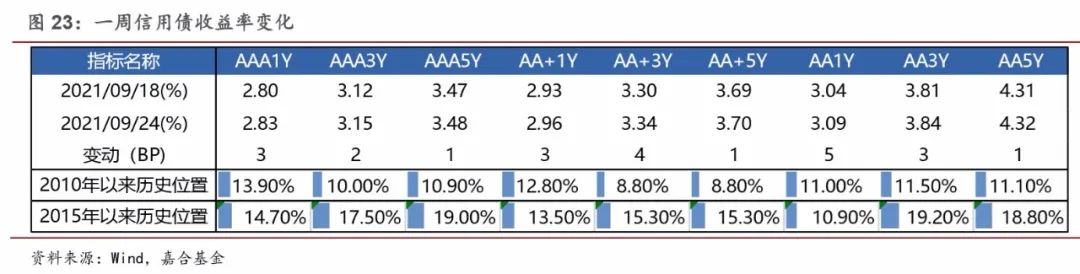

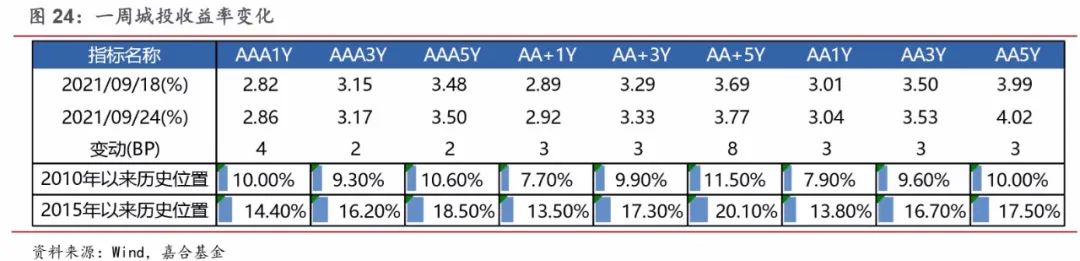

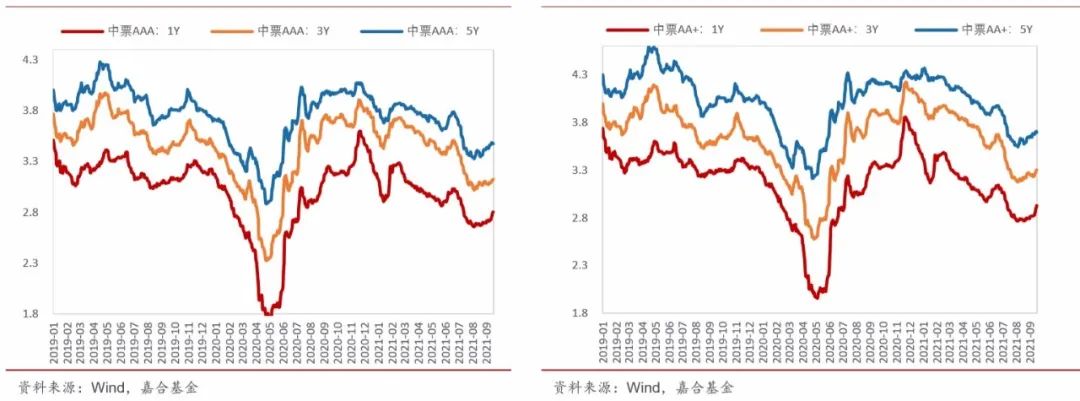

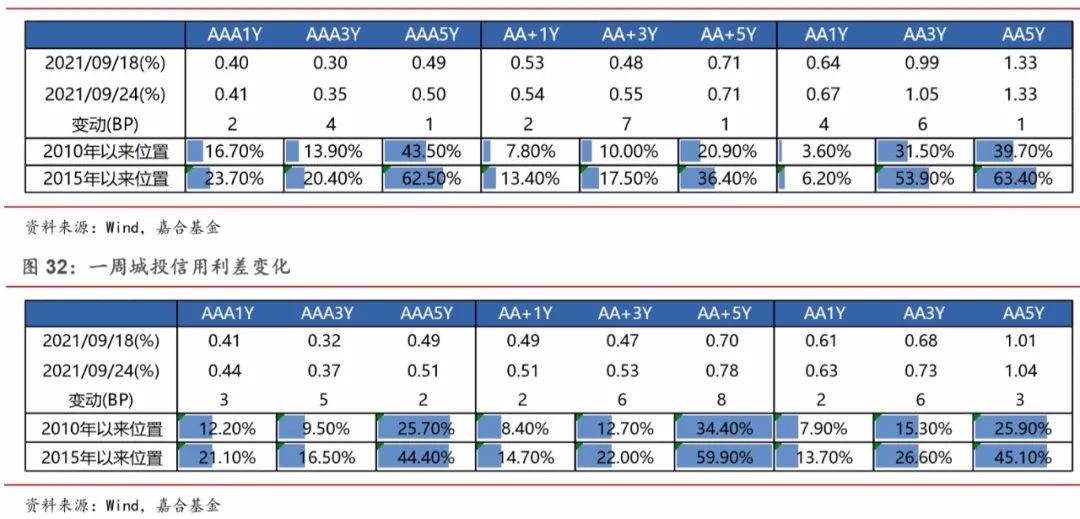

本周信用债收益率大多上行。中票各等级各期限收益率均上行,其中, 1年期 AA 和 AA- 级上行幅度最大(5bp);城投债除 5 年期和 7 年期 AA-级外,其余各等级各期限收益率均上行,其中 5 年期 AA+级上行幅度最大(8bp)。

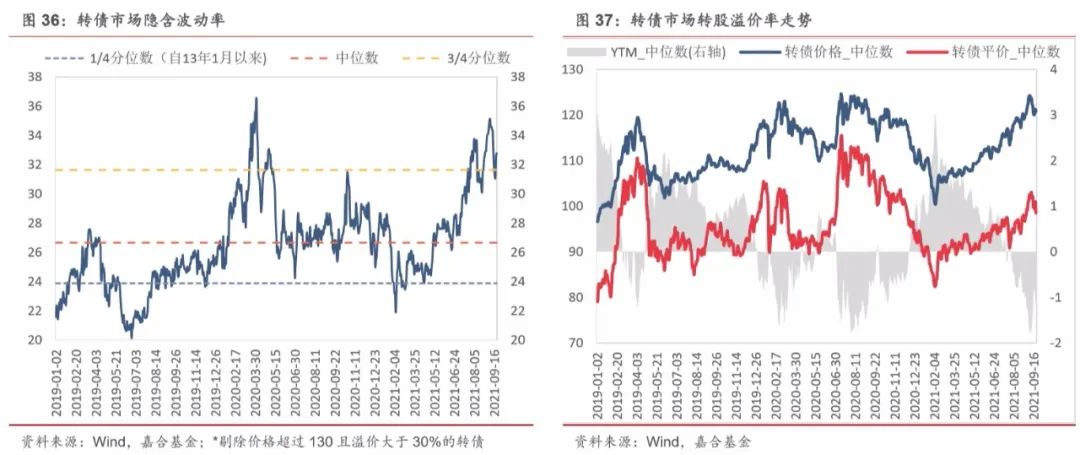

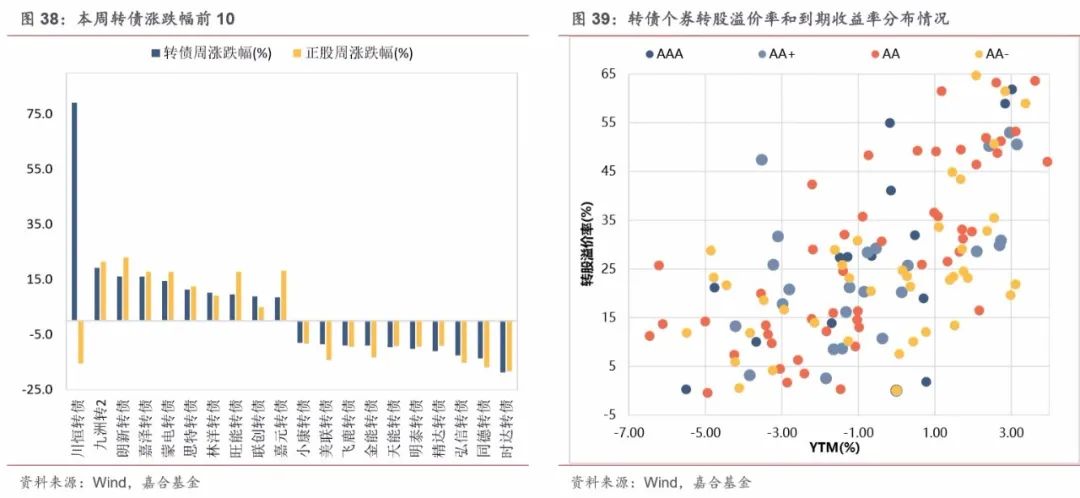

本周转债市场自上周下跌后小幅回升,中证转债指数周涨幅为 0.20%,共成交 2208.73 亿元,日均成交量较前一周大幅回落,转债价格中位数收于120.8元,上涨了0.65%,市场估值略有回升,转债隐含波动率平均值上涨了1.54%,收于32.8%,位于历史79.7%分位点。分类别来看,超高平价券(转股价值大于 130 元)涨跌幅均值为 0.68%,表现优于中平价券(0.50%)和低平价券(0.67%)。高评级券(评级为 AA+及以上)的涨幅均值为0.92%,涨幅高于中评级券(0.46%)和低评级券(0.54%)。从转债规模看,本周大规模转债(债券余额大于 50 亿元)的涨跌幅均值为 0.09%,小于中规模券(1.20%)、大于小规模券(-0.07%)。分个券来看,本周川恒转债、九洲转 2 和朗新转债涨幅居前,周涨幅分别为 79.2%、19.2%和 16.1%,时达转债、同德转债和弘信转债跌幅居前,周跌幅分别为 18.8%、13.6%和 12.6%。

本周有川恒转债上市,上市第一天收盘价分别为 157.3 元。本周共有 16 家公司可转债发行有新 进展,其中获得董事会预案的有 2 家公司,分别为阳谷华泰(4.96 亿)、博睿数据(2.55 亿);获得股东大会通过的有 10 家公司,分别为天奈科技(8.3 亿)、天地数码(1.72 亿)、金太阳(2.1 亿)、东杰 智能(6 亿)、新国都(9 亿)、博瑞医药(4.65 亿)、九强生物(11.39 亿)、华锐精密(4 亿)、华兴源创(8 亿)、会通股份(8.3 亿);获得发审委通过的有 2 家公司,分别为仙鹤股份(20.5 亿)、回盛生物(7 亿)。获得证监会核准的有 2 家公司,分别为江苏租赁(50 亿)、纽威股份(7 亿)。

目前已知下周有元力转债上市,评级 AA-,规模 9 亿元,正股为元力股份,公司是我国最大的木质活性炭生产企业。公司属于林产化学品制造行业,自设立以来,一直专注于木质活性炭和白炭黑(硅酸钠)的研发、生产与销售。公司目前的产品主要分为五大系列,分别为糖用、味精用、 食品用、水处理用、化工用活性炭,用作脱色、除臭、去杂、提纯、精制等。近年来,随着人们对生命健康、环境保护的日益重视,公司已陆续开发完成超级电容活性炭、室内空气净化活性炭、有机溶剂回收专用炭、天然气贮存专用炭、油气回收专用炭、特殊粒度区间粉状炭、特殊领域用高吸附力磷酸炭、丙酮吸附专用炭、液相用高分散性颗粒炭、催化剂载体用炭等新产品,拓宽了 活性炭应用领域。活性炭产品是公司主要的业绩来源。从业务结构来看,木质活性炭为主要营收 来源,2020 年贡献业绩 8.67 亿元,占公司总营收的 76.36%。2016 年至 2020 年间,木质活性炭、白炭黑业务的复合增速为 12.09%、15.30%。2019 年,公司将广州原力互娱网络科技有限公司 100%股权出售,全部剥离游戏业务。2020 年全年公司营业收入/归母净利润分别为 11.36/2.16 亿元,营业收入/归母净利润同比变化-11.36%/ 135.29%。报告期内,公司毛利率 24.52%,同比基本持平。毛利率的降低主要由于公司剥离网络游戏业务导致。分产品来看,公司活性炭和硅酸钠销量分别增长 15.91%/6.51%,毛利率分别为 28.13%/12.83%,同比变动+2.73pct/+2.72pct。费用方面,公司期间费用率为 13.54%,同比下降 8.02pct。销售/管理/财务/研发费用率分别为 2.67%/11.11%/-0.24%/2.30%,同比变动-3.47pct/-3.63pct/-0.92pct/-4.76pct。公司净利率分别为 11.09%,同比增加 6.91pct。2021H1 公司实现营收/归母净利润 6.92 亿元/0.56 亿元,营业收入/ 归母净利润同比变化 31.17%/-3.94%。分产品来看,木质活性炭产销持续保持稳定增长,实现销售收4.87 亿元,同比增长16.23%;硅酸钠业务发展势头良好,实现销售收入2.00亿元,同比增长 83.49%。报告期内公司毛利率21.22%,同比下降6.41个百分点。费用方面,公司期间费用率13.83%,同比下降2.66pct。销售/管理/财务/研发费用率分别为2.52%/12.31%/-1.00%/3.16%, 同比变动-4.15pct/+3.08pct/-1.59pct/+0.74pct。公司净利率为 8.14%,同比下降 2.97pct。

风险提示:本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责。嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉财万贯",且不得对本文件进行任何有悖原意的删节或修改。

2021-09-27 11: 05

2021-09-26 22: 07

2021-09-26 18: 38

2021-09-26 14: 30

2021-09-24 21: 25

2021-09-24 21: 24