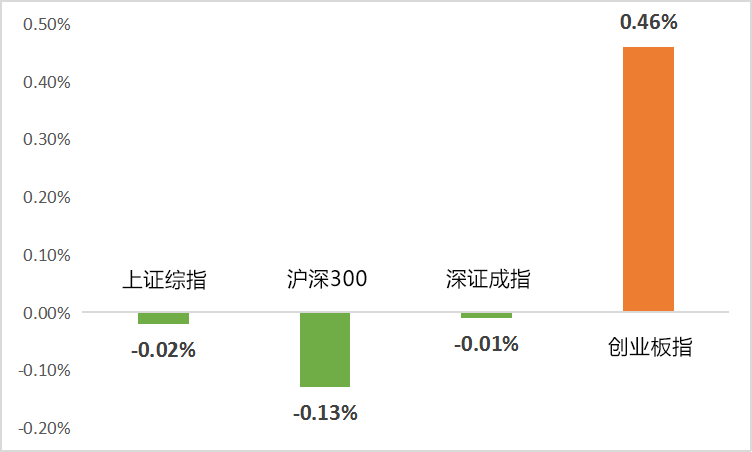

一周市场回顾

(wind,2021/9/22~2021/9/24)

重点板块分析

化工板块(-5.11%)跌幅第一

化工板块(-5.11%)跌幅第一前期涨幅过大叠加短期边际涨幅减弱,有调整需求

有色金属板块(-3.76%)跌幅第二

有色金属板块(-3.76%)跌幅第二涨幅边际减弱,振幅加大,有调整需求

钢铁板块(-3.16%)跌幅第三

钢铁板块(-3.16%)跌幅第三周期行业价格波动幅度变大

(Wind,统计区间:2021/9/22-2021/9/24;行业分类根据申万行业一级分类)

中欧财富投顾观点

虽然中秋节期间港股因恒大事件出现较大幅度调整,但节后A股整体表现稳健。

由于产业政策的变化和经济下行的预期深化,叠加前期热门的新能源成长行业估值泡沫化,市场缺乏明确的主线,仅存在细分行业对于事件驱动的股价反馈,其中资金对基本面边际变化如区域性限电、调味品涨价等的反应非常敏感。

由于对国庆长假期间的全球事件冲击较为审慎,A股在长假之前的成交热度往往会降温。尽管经济面临下行压力,持续涌入股市的增量流动性驱动A股市场在近期表现偏强。考虑到国内货币政策在四季度转向的可能性较小,预计国庆节后A股仍有望享有高流动性溢价,且短期内新热点和基本面拐点对股价的催化将会变得更加直接。可留意在碳中和、地方债发行提速等四季度热点之下的布局机会。

对于债券市场,9月中旬以来,由于各地加码实施能耗双控政策,部分地区对高耗能产业直接限产、限电,叠加恒大信用风险蔓延,地产销售快速回落,宏观经济动能下行的速度的幅度超出了我们的预期。掣肘于通胀压力,央行最近可能仍然是想通过结构性政策降低实际贷款利率,并没有释放明显的降准、降息信号。但随着时间的推移,经济下行压力不断凸显,降准的时间窗口可能临近。

01 增量资金对低估值优质公司的价值发现

在银行理财过渡期即将结束(2021年底)之际,在信用市场风险收益逐渐匹配的背景下,社会资本对股市的偏好有望持续提升。可综合股息率和市现率等指标,关注金融、建筑、公用事业板块的国资龙头

02 机构投资主线

预计机构投资者关注仍在科技、消费和医药这三个成长主线之中,在经历了二/三季度的调整后,除汽车外的消费股和医药行业整体估值已初步实现回归,建议关注医药细分领域和估值性价比处于历史均值附近的可选消费龙头。

风险提示:中欧财富本着勤勉尽责、诚实守信的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示其未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。

2021-09-27 22: 38

2021-09-27 22: 37

2021-09-27 22: 37

2021-09-27 22: 36

2021-09-27 22: 35

2021-09-27 22: 31