2021.9.27-10.08

1、央行货币政策委员会召开2021年第三季度例会,提到增强信贷总量增长的稳定性,推动实际贷款利率进一步降低,维护房地产市场的健康发展,维护住房消费者的合法权益。

2、央行、银保监会联合召开房地产金融工作座谈会;山西省保供十四省区市四季度煤炭中长期合同对接签订会在山西太原举行;国家发展改革委办公厅、中国国家铁路集团有限公司办公厅发布关于做好发电供热企业直保煤炭中长期合同全覆盖铁路运力保障有关工作的通知。

3、中国9月官方制造业PMI为49.6,预期50,前值50.1;中国9月财新制造业 PMI上升0.8个百分点至50.0,前值为49.2。

4、银保监会发布《关于服务煤电行业正常生产和商品市场有序流通保障经济平稳运行有关事项的通知》要求保障煤电、煤炭、钢铁、有色金属等生产企业合理融资需求。

5、国务院总理李克强主持召开国务院常务会议,进一步部署做好今冬明春电力和煤炭等供应;9月财新中国服务业PMI录得53.4,较8月回升6.7个百分点。

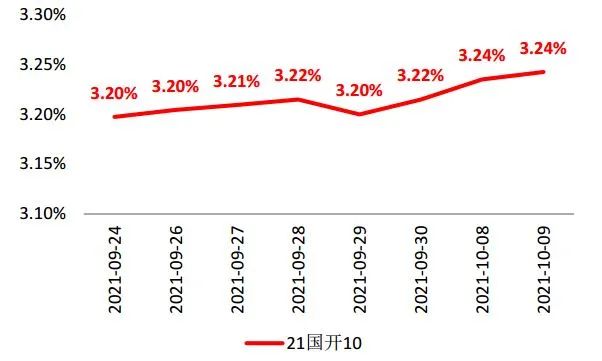

市场高度关注东北等地区拉闸限电的影响,多部委分别从煤矿生产、铁路运输、电网供电等不同角度出台了保障供电功能的政策措施,预计可逐步平抑由于供给不足导致的涨价因素;由于近期山西地区遭受强降雨影响,煤炭供给的恢复可能有所延后;另外,国庆节前央行、银保监会联合召开房地产金融工作座谈会,可能意味着居民刚需的购房贷款需求将可逐步得到满足。上周全周,中债国开1Y、3Y、5Y、10Y 收益率分别下行 4BP、上行 2BP、上行 2BP、上行 5BP。

图1:国开债10Y现券收益率

单位:% 数据来源:wind,截至2021.10.09

1.基本面方面,即将公布的9月数据预计将显示类“滞涨”状态;涨价压力持续,市场对“滞涨”的担忧明显上升;近期国内部分地区出现“双控”限产或拉闸限电,这些供给侧的限制措施,可能导致中下游涨价压力。

2.政策方面,央行8月信贷会议后,商业银行9月信贷投放可能有所;同时监管方面要求房地产金融健康发展,可能也意味着居民刚需购房贷款后续有所放松;10月、11月地方债发行加速也可能在一定程度上支撑社融的增速;但总体上,需求侧短期内出现明显反弹的概率较低。

3. 流动性方面,季末时点度过后,预计资金面紧张状况可望缓解;但在通胀压力较大的环境下,货币政策出现放松的概率不大,叠加地方债发行压力较大,预计10月份资金利率中枢仍以稳定为主。

利率债方面:近期类“滞涨”环境下,货币政策面临两难,债市根据基本面进行操作的难度也有加大;从技术因素看,地方债发行与理财净值法转型在短期内对市场带来的不确定性较大;利率债短线策略方面, 建议注意规避风险。

信用债方面:择券上建议优选经济财政实力较强、信用文化环境较好的区域,甄选财务指标稳健、外部融资能力较强的平台,规避资产质量较弱、非标占比较高以及集中兑付压力较大的平台。产业债方面,建议优选行业景气度较高、企业经营稳健的主体。此外,在房地产行业调控政策再度加码的背景下,仍需持续关注相关发债主体的经营压力及再融资压力。

可转债方面:债券短期内可能优于股票。经济下行+PPI 高位的“类滞胀”组合下,债市在基本面上处于顺风状态,但空间上受制于平坦的曲线和专项债放量带来的资金面扰动;而股市则面临盈利和估值的双重担忧,不具备向上突破的条件,可能呈现宽幅震荡的格局,短期基本面最强或三季报最亮眼的板块还在周期,煤炭、天然气、石油石化、钢铁等或有鱼尾行情,规避高估值成长股。在赚钱效应变差的背景下,估值高位的可转债或面临平价和估值双杀的风险,后续转债投资建议以防御思路为主。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

2021-10-13 22: 35

2021-10-13 22: 27

2021-10-13 22: 24

2021-10-13 22: 23

2021-10-13 21: 08

2021-10-13 20: 25