招商基金四季度投资策略——宏观经济篇

2021-10-14 09:43

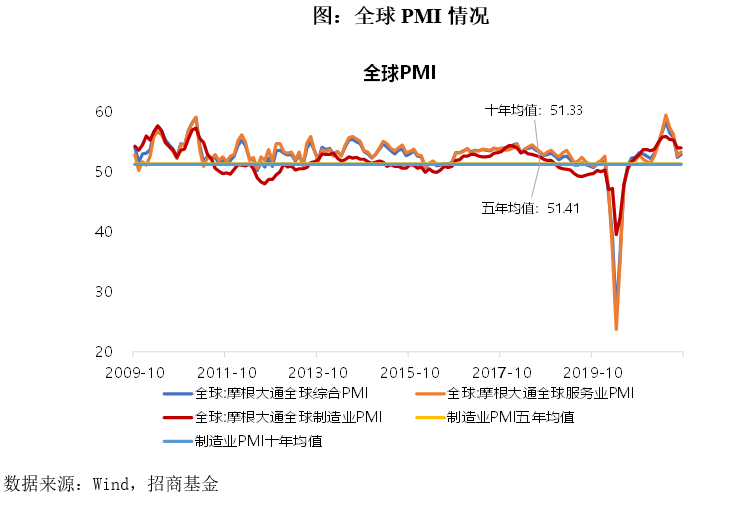

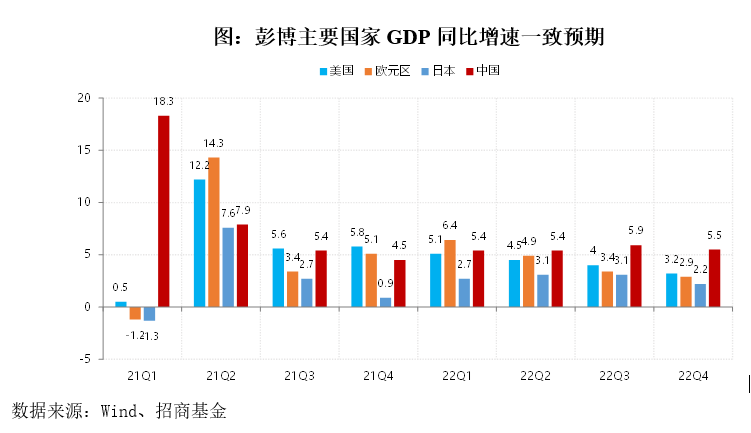

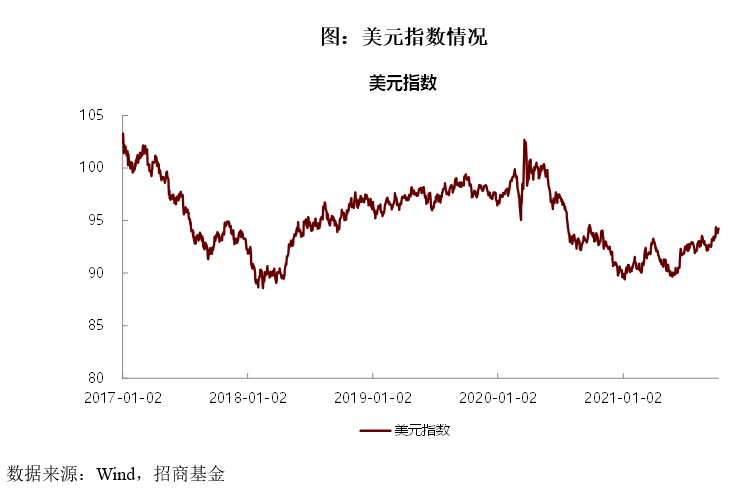

总体来看,预计四季度全球面临经济增速压力和通胀压力。2021年9月份摩根大通全球制造业PMI为54.1%,连续4个月呈现出走弱的趋势。美元指数重新站上94关口,创13个月新高。9月份欧元区通胀率达3.4%,创13年以来新高。美国8月核心PCE物价指数同比增长3.6%,超出市场预期。

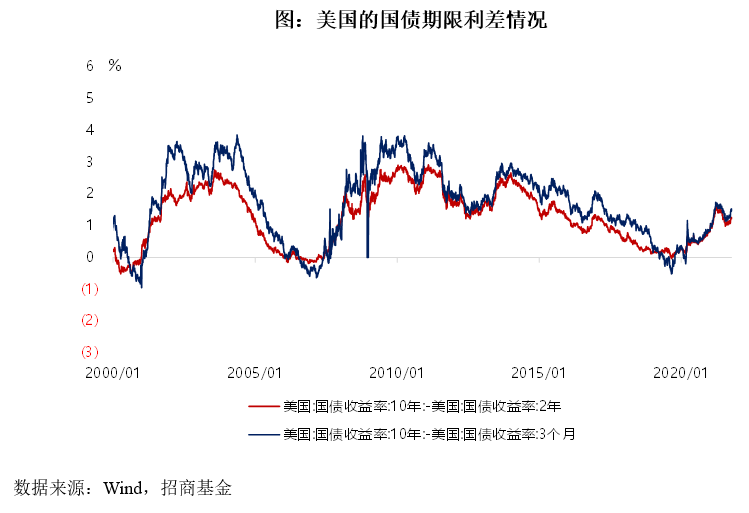

从海外的宏观环境来看,美联储的宽松货币政策的退出预期将会对新兴市场产生一定压力。在近期召开的美联储的9月份会议中,相较之前,点阵图偏向鹰派。会议的结果显示,预计2022年加息的官员人数增加,预计是为了以后的经济发展腾出政策的空间。我们预计,影响更多体现在于预期的变化,无现金流资产和高流动性敏感板块最先承压,高质量成长股更具吸引力。随着美联储的宽松政策的逐步退出,各国疫情下的宽松货币政策的退出有望加快,从而使得我国可用于宽松的政策空间收窄。

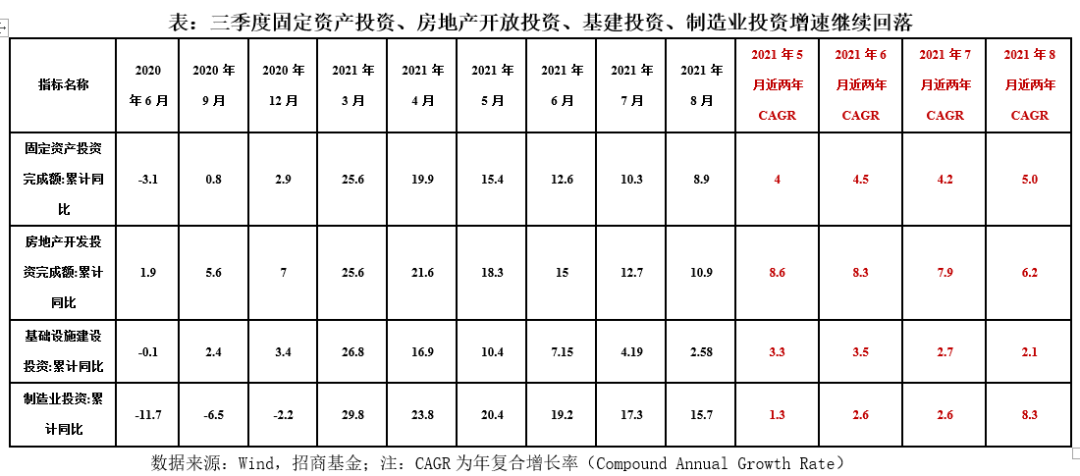

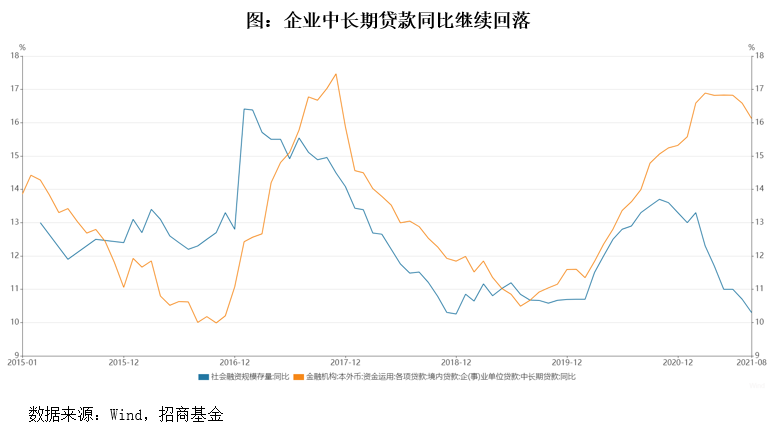

国内市场方面,三季度经济数据较二季度见顶后持续回落,货币整体维持相对宽松。三季度经济呈现持续回落态势,并在9月份回落至枯荣线以下;从流动性情况来看,短端货币市场依然维持宽松,但波动有所加大。投向实体的信用持续回落,企业中长期贷款增速见顶回落。三季度制造业PMI数值持续小幅回落,9月份录入数值49.6,回落至荣枯线以下。从需求结构上看,固定资产投资、地产投资、基建投资、制造业投资增速均全面回落。其中地产投资与制造业投资增长相对韧性较强,仍维持在10%以上的较高增速。基建投资相较经济总量依然偏弱,且增速进一步下滑,并未开始发力。考虑到经济已回落至枯荣线以下,我们预计后续基建投资可能会有所发力。另外,三季度社会消费品零售总额持续回落,8月份增速大幅降至2.5%。三季度出口增速有所波动,整体较二季度明显回落。整体来看,三季度经济整体处在边际上持续下滑阶段。

三季度狭义流动性维持相对宽松,中枢依旧平稳但近期波动有所加大。受8月份超储率下降以及近期房地产债务风险快速上升影响,近期DR007波动有所加大,但中枢依旧相对平稳。

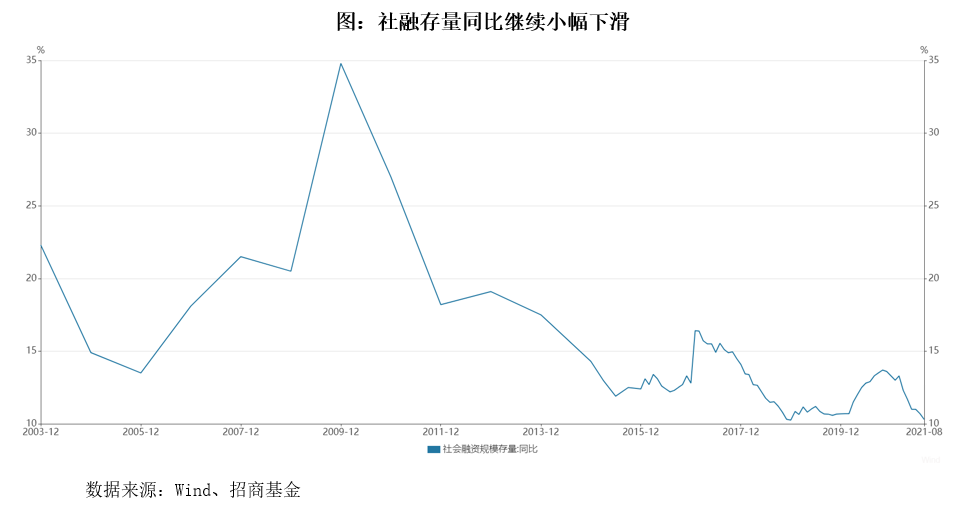

从投向实体经济的流动性角度看,代表性指标社融存量三季度持续小幅回落。从更能放映社融对实体经济支持力度的两年年化增速来看,整体下滑幅度更为温和。从社融和信贷结构来看,挂钩企业投资的中长期融资,继6月份驻顶后,8月份持续高位回落。

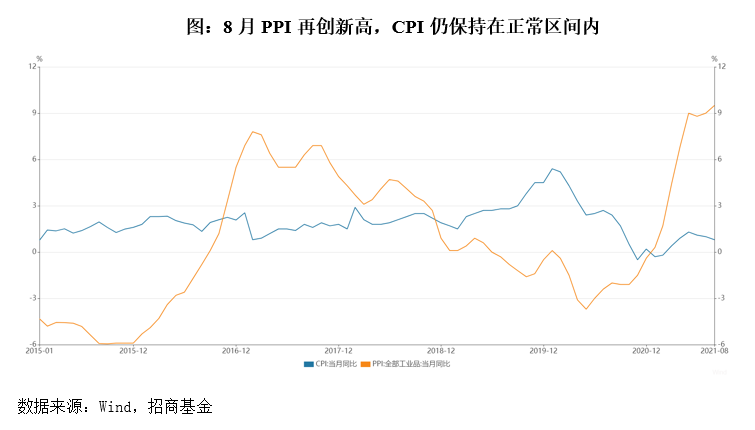

通胀方面,三季度PPI整体依然呈现上升态势,且8月份PPI突破5月份录入的年内高点,接近2008年8月份的历史高点。虽然目前经济数据显示,需求端整体继续回落,但考虑到电力供应紧张局面短期内不会缓解,且受碳达峰、碳中和国家重点任务影响,能耗双控政策还将持续实施,原材料整体供给依旧紧张,短期供需格局难以有实质性改善。我们判断四季度PPI可能进一步走高。CPI三季度小幅回落,依然保持在正常区间内。

本资料仅为本公司与渠道、客户沟通交流使用,不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。基金投资需谨慎。