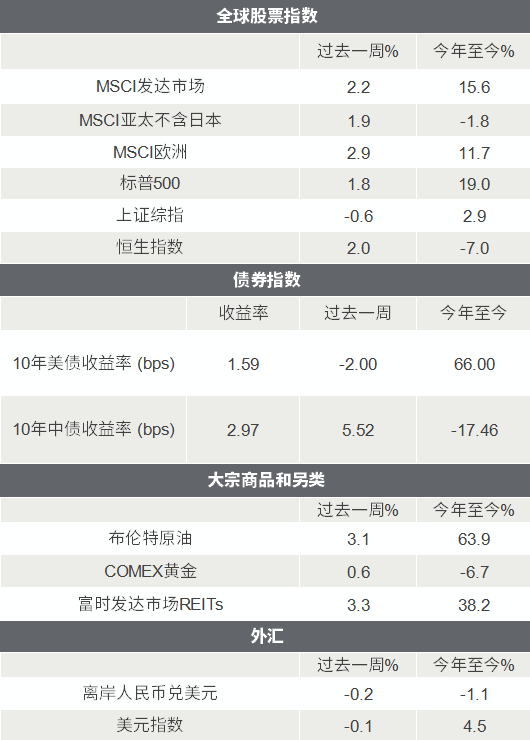

△资料来源:Wind,Bloomberg;数据截至2021/10/15。

A股:滞涨担忧缓解,成长股再次领跑

■ 滞涨担忧缓解,成长股再次领跑:

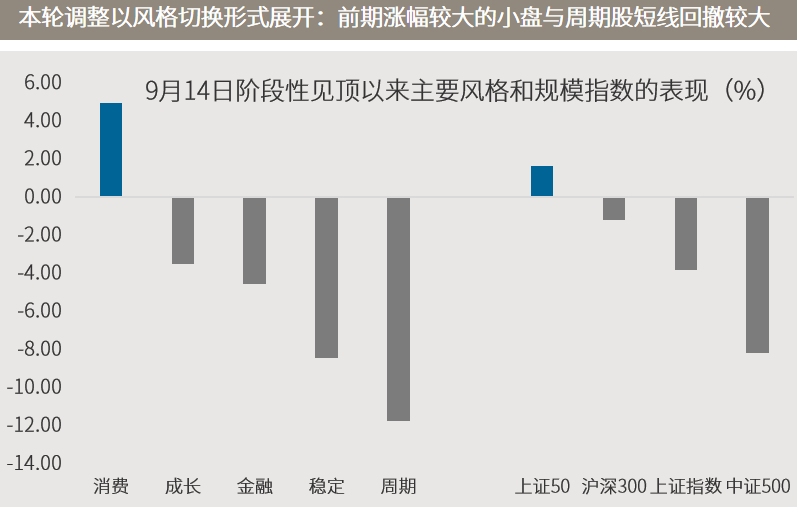

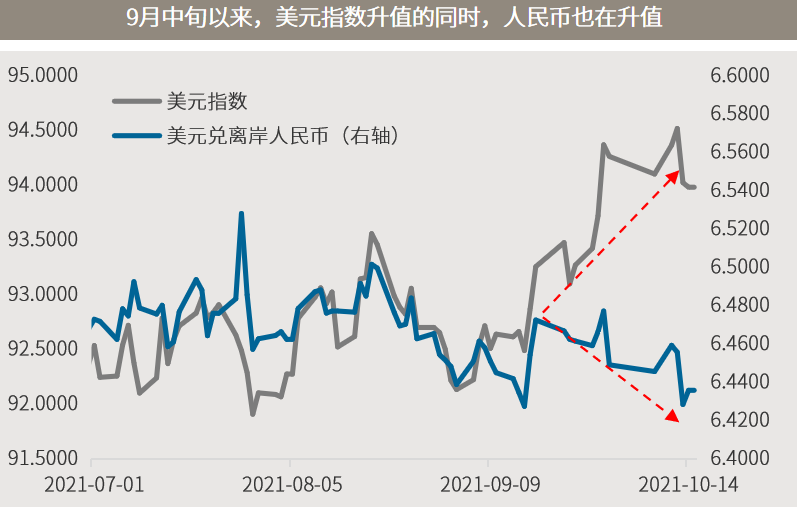

随着政府陆续出台政策保供给,因能源、电力短缺而来的滞涨担忧得到较大的缓解,本周A股与全球股市延续先抑后扬的格局。经济进一步走弱、9月金融数据呈现触底迹象的背景下,宽松预期抬头助力成长股在后半周显著上涨,创业板全周上涨1.7%,收于8月底以来新高。实际上即便前期滞涨担忧较大、海外波动较大之际,上证综指自9月中旬高点以来的最大回撤也不到6%,且是主要通过板块切换、缩量的方式进行调整,显示市场系统性风险仍较小、结构性机会仍大有可为。此外,近期美元和美债收益率上升之际,人民币也呈现升值趋势,显示海外投资者对中国资产并不悲观。

■ 均衡配置应对多变市况,四季度看好周期与科技:

随着经济增长压力加大,市场高低切换和行业快速轮动或成为常态,投资操作难度较大。四季度配置思路更多是均衡配置,尤其看好周期和科技两个方向。基建链上重点关注风电及光电建设、电网建设和新能源运营;金融地产方面券商和地产有估值修复的逻辑,银行盈利能力确定性改善;医药是景气相对稳定的领域。周期方面,由于缺煤缺气是全球问题,短期内无法有效解决供应,拉闸限电在年内或为常态。格局较好的周期行业调整或仍是布局机会。

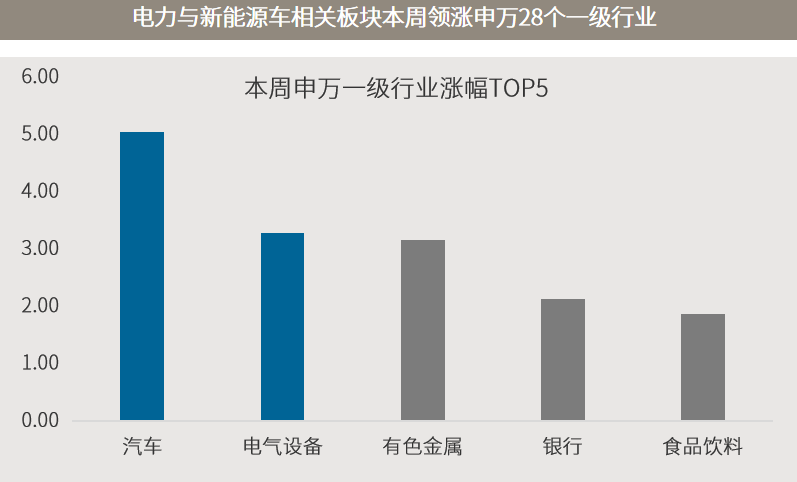

新能源:9月新能源车销量再创记录,电新板块本周领涨A股

■ 不惧缺芯影响,9月新能源车销量再创记录:

商务部15日披露的数据显示,尽管受到芯片紧张状况仍未缓解和国内疫情多点散发等因素影响,9月份新能源车销量达35.7万辆,同比增长1.5倍,再次刷新单月历史纪录;1-9月新能源车销量达215.7万辆,同比增长1.9倍,较2019年同期增长1.4倍,占生产企业新车销量的11.6%。强劲的基本面和较高的中长期增长确定性,推动新能源、电动车板块本周再度领涨A股。

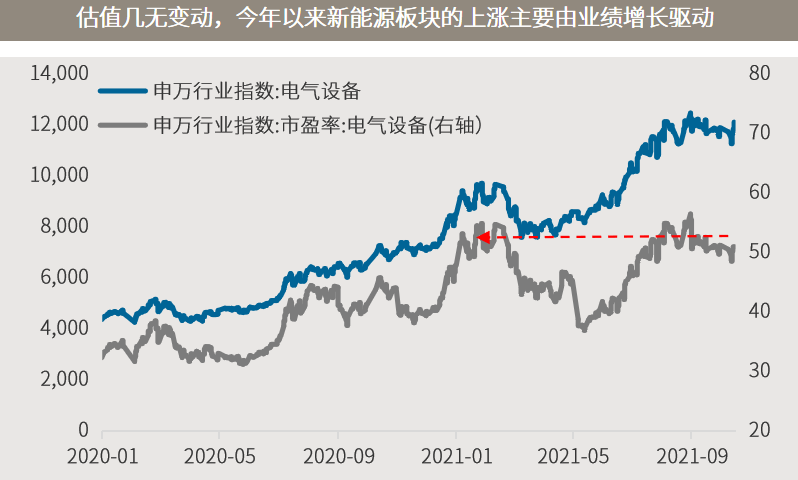

■ 不为短期估值遮望眼,新能源产业仍处起步阶段:

由于赛道拥挤、短期涨幅较大等因素,新能源板块在此前一个月迎来了一定幅度的调整。但站在当前时点和从产业周期的角度看,光伏和电动车仍然处在产业的起步阶段。一方面是碳中和或者是碳达峰的政策驱动,另一方面电动车今年全球渗透率仅6%左右,未来可能要达到30%、50%或更高,甚至这个速度可能会比我们预想的还要快,预计整个产业还有5倍甚至10倍以上的增长空间。光伏也是同样的状态。尽管新能源车板块的估值短期看起来比较高,但是其业绩增速仍在加快,有望通过增长来化解掉短期的高估值、重拾上行的动力。

△资料来源:万得,(上)数据区间2021.10.11-2021.10.15;(下)数据区间2020.01.01-2021.10.15。

海外:紧缩担忧逐渐消化,全球股市探底回升

■ 紧缩担忧逐渐消化,全球股市探底回升:

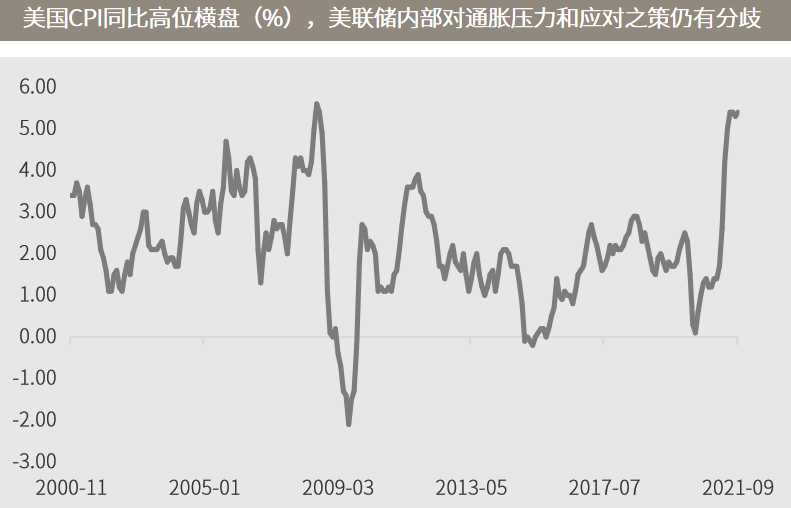

9月会议纪要显示,美联储讨论了每月削减100亿美元公债以及50亿美元抵押贷款支持证券(MBS)购买规模,如果11月会议决定缩减,可能会在当月中旬或12月中旬开始行动。但决策者们在高通胀威胁究竟有多大,以及需要多快加息来加以应对的问题上仍存在分歧。同时,13日公布的美国9月CPI环比上涨0.4%,同比上涨5.4%,也超市场预期。尽管如此,得益于9月底、10月初市场已提前进行定价和反映(priced in),本周美股仍携全球市场呈现探底回升的走势,美债收益率则冲高回落。

■ 四季度仍对风险资产有利,关注周期、价值与非美市场:

除了利空落地之外,财报超预期也为本周美股探底回升走势贡献了重要力量。展望四季度,尽管存在美联储可能实施缩减QE的风险,但整体宏观环境对风险资产仍然相对有利,全球经济有望延续高于趋势的增长,美国处于周期中期的阶段,而其他发达市场仍处于周期的早期阶段。强劲的盈利增长有望继续对股市构成支撑,缓解政策边际收紧预期背景下的估值担忧。全球市场而言,周期、价值股和欧洲、亚太等非美市场值得重点关注。

△资料来源:万得,(上)数据区间2000.11-2021.09(下)数据区间2002.12.18-2021.10.13。

■ 食品和租金推动美国9月CPI稳步上涨,能源短缺或令通胀进一步攀升

■ IMF小幅下调2021年全球增长预测,供应瓶颈阻碍经济复苏

■ 中国副总理刘鹤与美贸易代表戴琪通话,中方就取消加征关税和制裁进行了交涉

■ 中国9月金融数据疲软楼市寒意来袭,结构性宽信用托底仍是主线

2021-10-18 17: 19

2021-10-18 17: 18

2021-10-18 17: 16

2021-10-18 17: 15

2021-10-18 17: 14

2021-10-18 17: 10