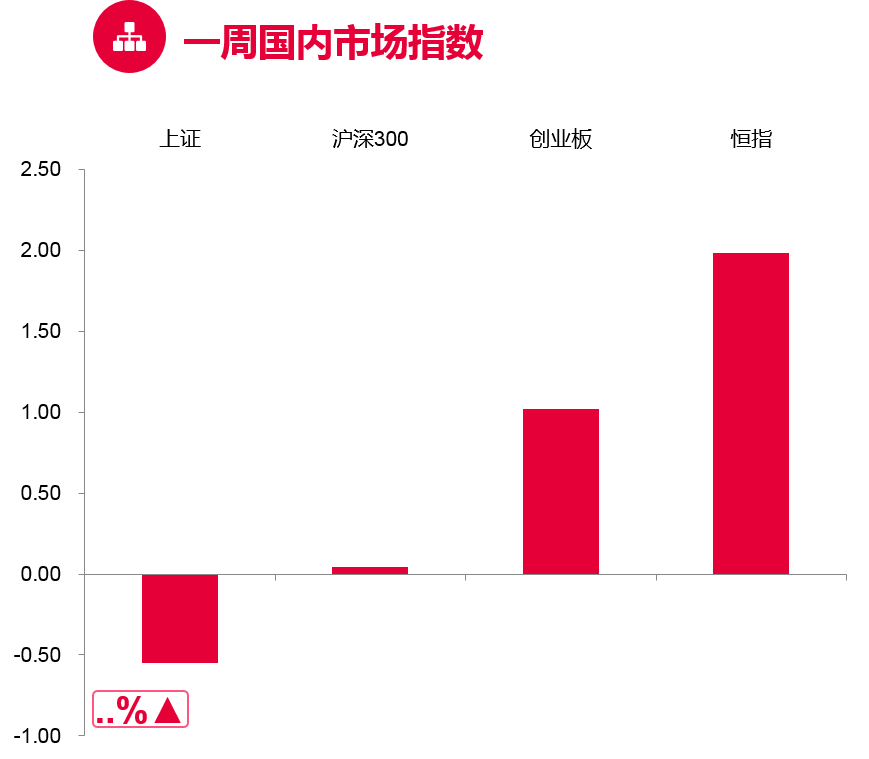

宏观市场:过去一周,前两个交易日,两市震荡下跌,银行、地产逆市走高领涨两市。后三个交易日,两市震荡回升。行业板块多数上涨。光伏、锂电、新能源板块领涨带动指数上行;半导体、军工板块涨幅居前;白酒领衔消费股有所回暖。科创股整体下探回升。

行业板块:过去一周,申万一级行业中表现较好的板块有汽车、电气设备、有色金属、银行、食品饮料等,表现较弱的板块有公用事业、钢铁、建筑装饰、农林牧渔、采掘等。

(数据来源:Wind, 截至2021.10.15)

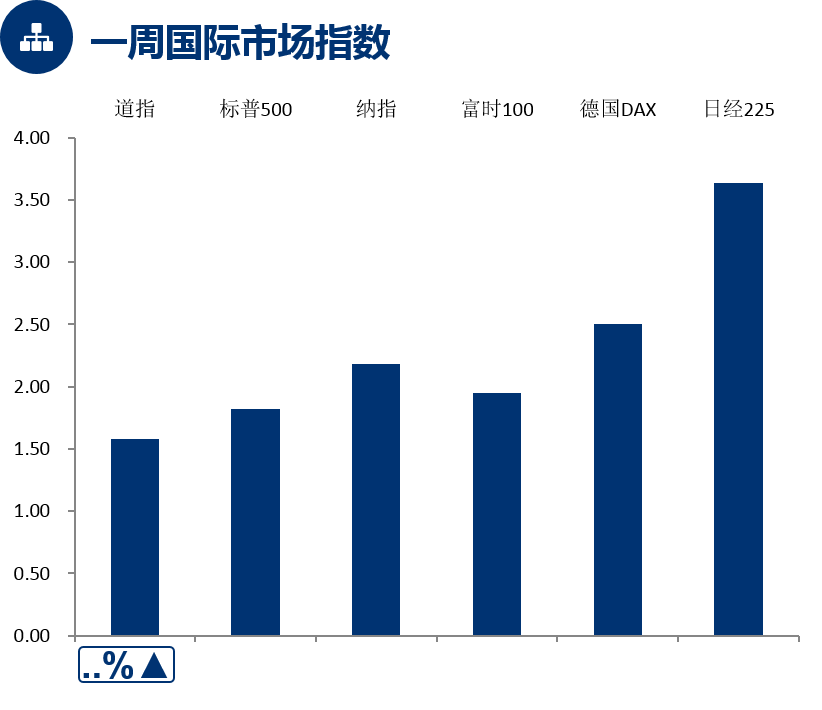

一周国际市场指数

过去一周,全周道琼斯工业指数上涨1.58%,标普500指数上涨1.82%,纳斯达克指数上涨2.18%。欧洲方面,全周法国CAC40指数上涨2.55%,德国DAX指数上涨2.51%,英国富时100指数上涨1.95%。亚太市场中,各主要市场均上涨,全周日经225指数上涨3.64%,台湾加权指数上涨0.85%,韩国综合指数上涨1.99%,恒生指数上涨1.99%。

(数据来源:Wind, 截至2021.10.15)

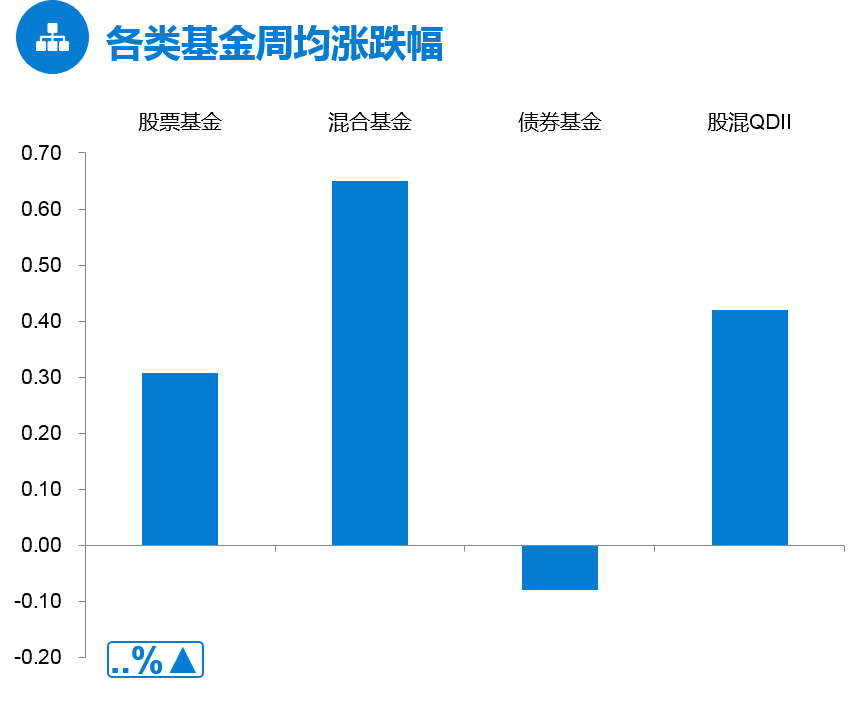

各类基金周均涨跌幅

过去一周,股票型基金、混合型基金分别上涨0.30%、0.62%,债券型基金下跌0.07%,黄金ETF及其联接基金上涨。海外市场方面,权益类 QDII基金上涨0.87%。

(数据来源:Wind, 截至2021.10.15)

后市展望

市场呈现震荡趋势,周期板块现过山车行情,白酒等低估值板块出现反弹,市场热点难以把握,市场成交量不足万亿;在成交量萎缩的态势下,预计市场整体仍处于区间震荡,板块轮动;10月份为三季报密集披露期,建议聚焦三季报高景气方向。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind,海通证券。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

2021-10-18 17: 16

2021-10-18 17: 15

2021-10-18 17: 14

2021-10-18 17: 10

2021-10-18 17: 09

2021-10-18 17: 08