如何解读最新经济数据?

今年三季度实际GDP同比增长4.9%,低于市场预期,主要是受到多方面因素的影响:疫情汛情阻碍消费,监管趋严束缚地产基建,拉闸限电影响生产端。但经济中仍有有利因素,主要体现在消费和制造业投资中。

消费修复方向明确。9月社会零售总额同比增长4.4%,高于市场一致预期,两年复合增速为3.8%,较上月大幅增加2.3个百分点。

首先,疫情缓解叠加中秋节提振,线下社交类消费增多。以餐饮为例,9月餐饮收入两年复合增速为0.1%,较8月大幅提升5.8个百分点。

第二,就业趋势向好,增加居民消费能力。一方面,就业形势总体稳定。从失业率来看,7月、8月、9月全国城镇调查失业率分别为5.1%、5.1%和4.9%,总体就业有所改善。另一方面,中低收入人群就业边际好转。从农村外出劳动力来看,三季度总量同比增长2%,基本恢复至2019年同期水平。9月份服务业有所改善,也有利于中低收入人群就业的改善。9月服务业生产指数同比增长5.2%,较上个月加快了0.4个百分点,服务业采购经理指数当中服务业人员指数也比上个月上升了0.5个百分点。

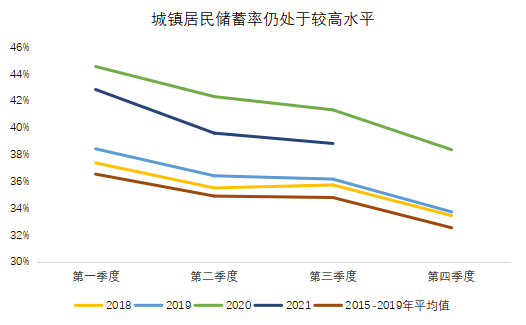

第三,消费升级依旧存在,体现为升级类商品零售额同比增速的绝对领先。今年前三季度限额以上单位金银珠宝类、体育娱乐用品类、文化办公用品类等升级类商品零售额同比分别增长41.6%、28.6%、21.7%,显著高于全部商品16.4%的同比增速。此外,消费对于经济的贡献率也有所提升。前三季度,最终消费贡献率为64.8%,比上半年提高3.1个百分点。向后看,虽然短期或存在阶段性因素影响消费修复弹性,但居民储蓄率较高,潜在消费势能较大,随着疫情逐渐稳定,消费修复方向依旧明确。

资料来源:Wind

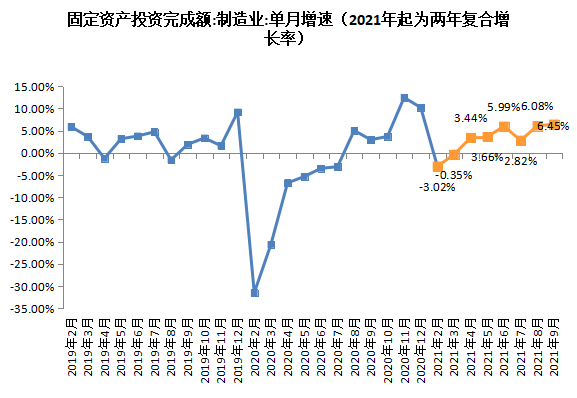

制造业投资依旧保持加速回升的态势。9月制造业投资两年复合增速为6.45%,较8月进一步上行,制造业投资仍在加速修复通道中。其中高技术产业投资增速更为亮眼,显示国内经济新动能也处于快速发展阶段。前三季度,高技术产业投资同比增长18.7%,两年平均增长13.8%,显著高于整体制造业投资水平。

资料来源:Wind

PPI与CPI剪刀差会收敛吗?

今年9月,PPI同比增长10.7%,CPI同比增长0.7%,PPI与CPI剪刀差持续扩大,已经达到了历史峰值。向后看,我们认为后续PPI与CPI剪刀差或将有所收敛。

9月份PPI与CPI剪刀差的扩大主要受两方面因素影响,我们认为这些因素都将出现边际缓解。

首先,煤炭供应不足、限产限电等供给端因素继续推高PPI,但后续供给的缩紧预期或将边际改善。10月9日国常会进一步部署做好今冬明春电力和煤炭等供应,强调各地要纠正“一刀切”停产限产或“运动式”减碳,主要煤省和重点煤企要落实增产增供的问题。虽然冷冬季节到来将导致短期供给依旧偏紧,但政策保供效果将逐步体现,供给短缺的情况会逐渐得到缓解。此外,受基数影响,PPI也将于明年全年呈现下行趋势。

第二,猪肉价格继续下探,9月疫情防控打破服务价格修复趋势,后续猪肉消费旺季到来和疫情影响逐步减弱将带动CPI温和修复。一方面,10月10日商务部等多部门共同决定收储3万吨中央储备猪肉,叠加秋冬属于猪肉消费旺季,对四季度猪肉价格有一定支撑,猪肉价格对CPI的压制将有所缓解。另一方面,疫情影响渐次减弱,后续核心CPI将温和上升。在疫苗接种率接近80%、口服特效药有望问世的背景下,疫情对消费的影响逐渐减小,叠加消费供给在疫情期间大幅出清,核心CPI有望呈现温和上涨趋势。

PPI正在向CPI温和传导,除猪肉外的商品和服务更易受到价格传导。从生活资料PPI来看,耐用消费品类由8月的环比下降0.2%转为环比持平。从非食品CPI环比增速来看,非食品价格由8月下降0.1%转为上涨0.2%,其中工业消费品由8月的下降0.2%转为上涨0.3%,家用器具由8月的环比下降0.1个百分点转为上涨0.1个百分点,交通工具也继续延续此前环比上涨趋势。此外,从微观来看,部分消费品公司陆续宣布涨价,后续下游消费品提价可能有所扩散。

后续流动性怎么看?

当前环境下,货币政策或将继续重视经济增长放缓的情况。从央行三季度例会表述来看,目前对经济增长的认识更加谨慎,有关国内经济的表述从“稳重加固、稳中向好”改为“国内经济恢复仍然不稳固、不均衡”,并新增“把服务实体经济放到更加突出的位置”、“增强信贷总量增长的稳定性”的要求。向后看,四季度流动性大概率将保持基本平衡,货币市场利率也将平稳运行。

首先,从央行领导偏中性的表态来看,货币政策大概率不会大幅收紧。四季度,由于地方债发行继续加速、税收缴款和大量MLF到期等阶段性因素,四季度流动性存在一定缺口,但央行将采用多种货币政策工具熨平流动性短期波动,结构性货币政策工具也将在增加流动性总量上发挥一定作用。中国人民银行货币政策司司长孙国峰表示将灵活运用中期借贷便利、公开市场操作等多种货币政策工具,适时投放不同期限流动性,满足金融机构的流动性需求。

第二,目前PPI处于高位难以对货币政策偏松造成牵制。孙国峰司长指出,央行已经关注到拉闸限电、大宗商品价格上涨的有关情况,认为PPI的涨幅会在今年年底至明年趋于回落,CPI仍将保持在合理区间,我国通胀总体可控,后续央行还将坚持实施正常的货币政策,稳定社会预期。

第三,目前对于经济环境的预期不用过于悲观,经济增长仍有结构性亮点。三季度,在疫情、极端天气、产业政策的影响下,国内经济数据不大美观,但在后续政策调节下经济将逐步趋稳。

风险提示:本报告所载信息和资料来源于公开渠道,本公司对其真实性、准确性、充足性、完整性及其使用的适当性等不作任何担保。在任何情况下,本报告中的信息、观点等均不构成对任何人的投资建议,也不作为任何法律文件。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

2021-10-18 18: 13

2021-10-18 17: 19

2021-10-18 17: 18

2021-10-18 17: 16

2021-10-18 17: 15

2021-10-18 17: 14