一周市场回顾

A股涨跌参半,市场等待分歧弥合信号

上周A股主要市场指数涨跌参半,9月中旬以来,上证综指收盘价自3715点回落3.85%,全A成交额亦在近期有所缩量。

震荡盘整的背后,可能有如下因素:

1)9月FOMC会议使得Taper倒计时进一步确认,叠加债务上限风险发酵,10年期美债利率从1.31%一度攀升至1.61%。2)节后央行资金净回笼,尽管存在日历效应下的供给预期,但对于流动性的短期压力有一定影响。

进入10月之后,虽然目前市场对于企业盈利下行没有过大的分歧,但是对于后续政策是否会马上加码宽松、通胀会否向消费品传导、新能源这个位置估值还能不能进一步提升,仍存在分歧,这样导致市场在低估值银行地产、必需消费品、新能源之间举棋不定,因此,在进行新一轮结构性布局前,需等待当前市场分歧弥合的信号。

从市场结构性行情来看,相对比而言不少投资者中短期更愿意寻求业绩稳定性较强的板块,随着三季度陆续披露,市场焦点会聚焦到企业盈利上。

(数据来源:Wind,截至2021年10月15日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

一周热点回顾

9月数据“喜忧参半”:出口超预期,社融下降,PPI创新高

上周依次公布了9月份出口、金融和通胀数据。

10月13日,海关总署公布9月份进出口数据,中国9月出口(以人民币计)同比增长19.9%,预期13.3%,前值15.7%;进口增10.1%,预期14.6%,前值23.1%;贸易顺差4331.9亿元,前值3763.1亿元。从水平值来看,出口金额进一步上升至3057亿美元,创下历史新高。从同比增速来看,9月出口同比增速继续超出市场预期,进口方面增速基本保持稳定。

10月13日,中国人民银行公布9月份信贷及社融数据,2021年9月新增人民币贷款1.66万亿,同比少增2327亿;9月社融增量2.9万亿,同比少增5675亿;9月末,M2同比增长8.3%,增速比上月末高0.1个百分点。

10月14日,国家统计局发布9月份通胀数据,9月CPI同比0.7%,市场预期0.8%,前值0.8%,环比持平。CPI连续第四个月下行,整体来看,本轮产能出清预计有待明年年中,食品项对CPI的拖累预计在明年初会有明显消退。9月PPI同比10.7%,市场预期10.2%,前值9.5%;环比1.1%,9月PPI由于供给冲击创历史新高。

一周资金追踪

日均成交额上周回落,新能源仍受外资受青睐

上周A股日均成交额为9400亿,较前一周有所回落。其中融资资金成交占比回落至4%,陆股通成交占比回落至6.5%。成交额前100名个股整体成交占比回升至在31%。

从板块来看,基础设施板块成交占比回落1个百分点,其它板块成交占比基本维持不变。同时,涨停板平均数量回落至58只。

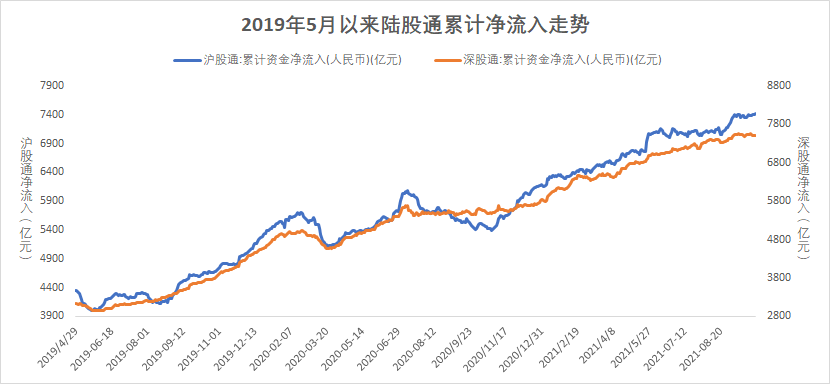

截至上周末,融资余额1.69万亿,较前一周有所回落。陆股通净流入15亿,其中沪股通净流入38亿,深股通净流出23亿。

分行业来看,净流入最多的行业是电力设备及新能源、银行、电子、家电和交通运输,并且电力设备及新能源和银行的净流入均超过20亿;净流出最多的行业是医药、非银金融、房地产、传媒和建筑,并且医药的净流出超过20亿。

(数据来源:博道基金,截至2021年10月15日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

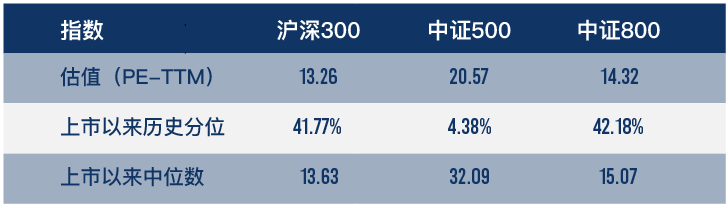

市场估值分位数

中证500指数估值分位小幅回落

(数据来源:wind,截至2021年10月15日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

经历了市场阶段性调整,中证500指数估值分位数为4.38%,处于历史相对低位。

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

2021-10-18 19: 06

2021-10-18 19: 02

2021-10-18 19: 01

2021-10-18 19: 00

2021-10-18 18: 59

2021-10-18 18: 58