权益市场周报

2021.10.25-10.30

一周行情回顾

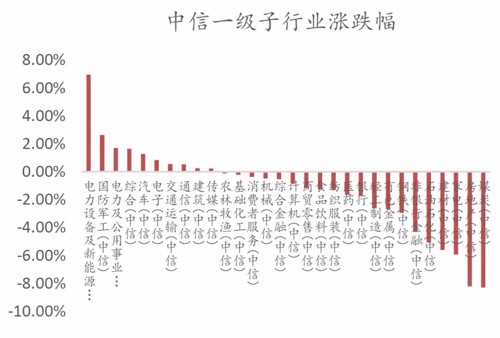

截至上周五收盘,沪指报收3547.34点,周跌0.98%,深成指周跌0.29%,创业板指周涨2%。资金面上,两市日均成交10840亿元,北向资金上周净流入106.07亿元。情绪指标方面,上周市场年换手率399.46%,较前一交易周上升22.58%。全周表现来看,电气设备、综合、国防军工板块周涨幅居前,房地产、采掘、建筑材料周跌幅居前。

具体来看,沪指开局冲高,受制于30日均线后回落,前期强势的周期股持续杀跌以及新股的频繁破发打击市场情绪,周中指数跌破半年线,但市场大跌时北向资金出现大幅净流入,同时三季报披露进入尾声,分钟图上看指数连续收出长下影线后开启反弹,对应级别的反弹大概率将延续。

数据来源:wind,嘉合基金

重大事件解读

科技板块

事件:澜起科技宣布DDR5已经量产。澜起科技宣布其DDR5第一子代内存接口及模组配套芯片已成功实现量产。该系列芯片是DDR5内存模组的重要组件,包括寄存时钟驱动器 (RCD)、数据缓冲器 (DB)、串行检测集线器 (SPD Hub)、温度传感器 (TS) 和电源管理芯片 (PMIC),可为DDR5 RDIMM、LRDIMM、UDIMM、SODIMM等内存模组提供整体解决方案。

【点评】 随着信息技术的飞速发展,内存技术现已发展至DDR5世代。作为业界领先的内存接口芯片组供应商和JEDEC内存标准的积极贡献者,澜起科技专注于内存接口技术的持续创新,这次推出的DDR5第一子代内存接口芯片RCD/DB,支持的最高速率达4800Mbps,是DDR4最高速率的1.5倍;接口电压低至1.1V,能耗更低;采用创新的信号校准协议及均衡技术,大幅提高了内存信号完整性。澜起科技业绩扭转态势显现。

周期板块

事件:10月24日,发改委发布《石化化工重点行业严格能效约束推动节能降碳行动方案(2021-2025年)》,提出到2025年,炼油、乙烯、合成氨、电石行业达到标杆水平的产能比例超过30%,并引导低效产能有序退出。

【点评】 (1)低效产能有序退出。行动方案提出,① 淘汰落后装置。推动200万吨/年及以下炼油装置等小装置加快退出;② 新建装置设限。严禁新建1000万吨/年以下常减压等。新建炼油项目实施产能减量置换,新建电石、尿素项目实施等量或减量置换。(2)炼化行业集中度有望提升。截至2020年,全国炼油产能8.9亿吨/年,平均规模443万吨/年,与全球平均770万吨/年仍有一定差距。随着小装置的淘汰,以及减量置换项目的推进,未来我国炼化行业平均规模将逐步提升。(3)投资建议。国家积极推动石化行业节能降碳,引导低效产能有序退出,有助于行业集中度提升,龙头企业地位有望进一步巩固,建议关注:具有规模、能效等优势的民营大炼化龙头企业以及主营炼厂。

大制造板块

事件:10月24日,中共中央、国务院发布《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》,对于主要目标,提出到2025年非化石能源消费比重达到20%左右、2030年非化石能源消费比重达到25%左右、2060年非化石能源消费比重达到80%左右;同时就产业结构和能源结构提出相应的长远规划。

【点评】 (1)2030-2060年非石化消费比重渗透率加速提升。最早在2020年4月15日国家能源局下发《关于做好可再生能源发展“十四五”规划编制工作有关事项的通知》中指出,力争在2030年非化石能源消费占比20%的战略目标;2020年12月14日,习大大在气候雄心峰会进一步宣布到2030年非化石能源消费比重将达到25%左右,上调2025年的发展预期;此次中共中央、国务院印发的工作意见,首次进一步规划2030-2060年更为长远发展目标。从非石化能源消费占比渗透率来看,2020年非石化消费占比15.4%,意味十四五年均占比提升0.92%、十五五年均占比提升1%、2030-2060年年均占比提升1.83%,非石化能源消费占比渗透率处于持续提升状态。根据券商测算未来五年、十年国内年均光伏装机80GW+、150GW+。

(2)此外,此次工作意见就产业结构和能源结构提出长远规划,产业结构方面:① 新建、扩建钢铁、水泥、平板玻璃、电解铝等高耗能高排放项目严格落实产能等量或减量置换,出台煤电、石化、煤化工等产能控制政策;② 同时加快发展新一代信息技术、生物技术、新能源、新材料、高端装备、新能源汽车、绿色环保以及航空航天、海洋装备等战略性新兴产业。能耗方面:① 严格控制能耗总量和能耗强度;② “十四五”时期严控煤炭消费增长,“十五五”时期逐步减少,石油消费“十五五”时期进入峰值平台期;③ 大力发展风能、太阳能、生物质能、海洋能、地热能等,不断提高非化石能源消费比重。

(3)1+N政策纲领将逐步落地。10月12日的《生物多样性公约》习大大提出构建起碳达峰、碳中和“1+N”政策体系,本次发布的碳中和指导意见即此前总书记提出碳中和1+N政策体系中的“1”,奠定新能源长期发展基调,后续或将进一步出台关于“N”方面政策。

(4)回归光伏产业:短期来看,原材料推升组件涨价导致产业链博弈氛围浓厚,从近期出台的大基地项目以及市场传言的绿色信贷政策或有利于环节集中式项目的成本压力;对于2022-2023年预期,从目前大基地和户用项目申报情况来看,目前估计有200-250GW可推进项目;对于风电产业:目前陆风降本趋势加速,当前陆风项目IRR优于光伏IRR;海风今年最后一年抢装,预计2022年回落后回升,目前海风尚不具备平价条件,海风十四五的发展取决于技术降本力度;从项目规划来看,目前陆上风电100GW(大基地50GW+分散式50GW),海上风电从各省规划来看十四五期间不包括福建省现已有40GW。

事件:继10月24日中共中央、国务院发布《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》后,10月26日国务再次印发《2030年前碳达峰行动方案》,提出了碳达峰十大行动。

【点评】 (1)风光发展目标:2030年非化石能源消费比重达到25%左右,其中风电、太阳能发电总装机容量达到12亿千瓦以上。首先25%的比例和1200GW的风光装机目标市场已经充分预期,以往政策已经反复提及相关量化目标;其次1200GW只是一个兜底的数据,届时2030年装机量超过1200GW是大概率事件,因为2020年风光累计装机约530GW,意味着2020-2030年每年新增装机65GW即可达到目标,而今年只算光伏预计就有55GW左右装机量。

(2)储能方面:到2025年新型储能装机容量达到3000万千瓦以上。2021年7月发布的《加快推动新型储能发展的指导意见》中提出2025年3000万千瓦以上,本次方案的目标与7月一致。长江电新认为,考虑到风电、光伏装机容量超预期,对应储能需求有望更高,预计国内2025年新增装机有望达到55GWh,对应复合增长80%(2021年装机10GW)。

(3)分布式光伏方面:到2025年新建公共机构建筑、新建厂房屋顶光伏覆盖率力争达到50%,分布式光伏推进速度加快。6月24日国家能源局下发《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》,文件中提到要求党政机关屋顶光伏覆盖率不低于50%,学校、医院、村委会等不低于40%,工商业厂房屋顶不低于30%,本次方案目标统一为50%,是存在超预期的;主流券商测算,新建公共机构建筑、新建厂房屋顶预计每年新增光伏装机规模超42GW。分布式光伏主要收益标的:正泰电器、晶科科技、林洋能源、天合光能、隆基股份。

事件:特斯拉已经向中国动力电池龙头企业宁德时代,为明年的销量计划预订45GWh磷酸铁锂电池,主要用于Model 3和Model Y车型。

【点评】 根据特斯拉官方信息,搭载磷酸铁锂电池的Model 3和Model Y均为标准续航版本,前者电池容量为55度(kWh),后者为60度。以此初步计算,45GWh的电池订单,将对应近80万辆汽车。这已经超越特斯拉今年前三季度全球总销量,截至今年三季度,特斯拉全球销售62.735万辆汽车。此次订购意味着磷酸铁锂路线进一步得到新能源车龙头企业确认,磷酸铁锂低成本和安全性的优势,对于谋求更大市场份额的车企来讲,是增厚成本的必选项,随着未来更多中低端车型的推出,特斯拉车型中的磷酸铁锂渗透率会进一步提高。此外,国外的电池路线是以三元为主,此次特斯拉对于磷酸铁锂路线更大规模的采用意味着磷酸铁锂路线在海外的渗透率也会不断加强,出海替代进程加快。

本文数据来源:wind资讯

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉财万贯",且不得对本文件进行任何有悖原意的删节或修改。

2021-11-01 09: 47

2021-11-01 15: 20

2021-11-01 15: 18

2021-11-01 15: 16

2021-11-01 14: 46

2021-10-31 23: 51