本篇摘要:

【市场观察1】A股:两市成交热度逐渐恢复,新能源板块再创新高

【市场观察2】公募三季报:公募占比继续提升,A股机构化趋势延续

【市场观察3】海外:美国三季度GDP增速回落,靓丽财报提振美股创新高

△资料来源:Wind,Bloomberg;数据截至2021/10/29。

A股:两市成交热度逐渐恢复,新能源板块再创新高

■ 两市成交热度逐渐恢复,新能源板块再创新高:

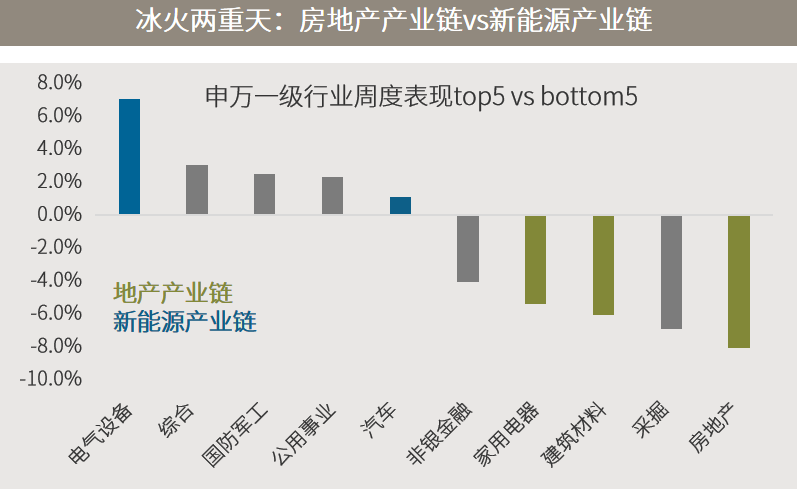

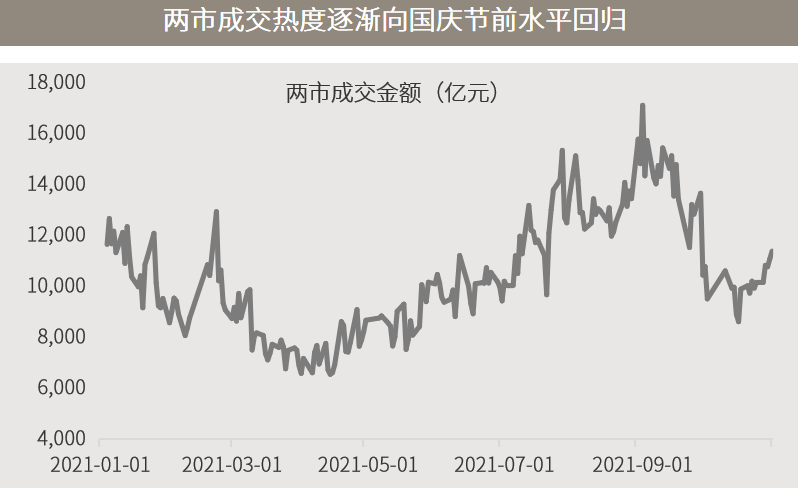

本周A股市场的行情,继续围绕着政策面消息和三季报展开。受房地产税试点等消息面因素影响,房地产产业链相关板块,例如地产、家电领跌。而新能源产业链则在多个政策利好公布及海外同行大涨的推动下,领涨两市并再度创出新高。截至周五,两市成交金额连续六个交易日突破万亿元,逐渐向国庆节前的水平回归。

■ 投资要紧跟政策与产业趋势,新能源有望引领下个经济周期:

过去20年,中国的经济周期其实是一个房地产周期,但是目前来看,房地产周期可以说基本上是结束了。从政策导向可以清晰的看到,下一个周期,将是能源周期,而且这个能源周期是一个新能源周期,依靠新能源来拉动经济能源结构的调整,来拉动经济的发展。投资要紧跟经济周期、产业结构的变迁,能源周期下新能源产业将是下个十年的重要投资机会。站在当前时点和从产业周期的角度看,新能源仍然处在产业的起步阶段。

公募三季报:公募占比继续提升,A股机构化趋势延续

■ 公募占比继续提升,A股机构化趋势延续:

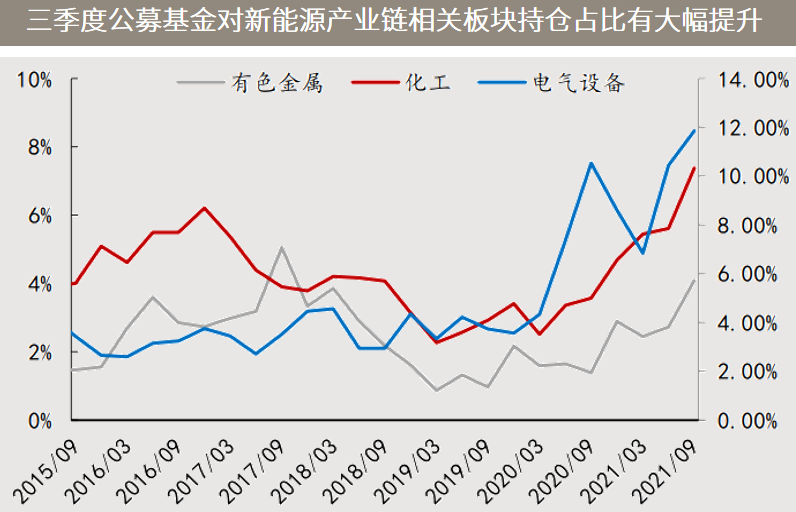

公募基金三季报在本周已披露完毕。截至三季度末,公募基金持有的A股市值达5.76万亿元,占A股总市值的比例则从6.45%增长至6.67%,A股投资者机构化的趋势继续。从行业上看,三季度公募基金加仓集中在新能源产业链、涨价的资源品以及部分低估值行业。从业绩上看,相关行业主题基金年内收益率领跑公募基金业绩榜。

■ 追求业绩增长与估值匹配,三季度的投资逻辑有望延续:

在业绩增长与估值相匹配的核心逻辑指导下,三季度基金加仓的方向主要沿着两条主线展开。第一条是高景气的新能源产业链,例如电气设备、以及新能源上游相关的有色、化工都得到较多的加仓。第二条是低估值板块,例如采掘、钢铁、公用事业、非银金融等;公募基金对这些行业的持仓之前一直在低位,而它们的估值也大多在历史极低水平。展望未来,公募基金或继续以估值和业绩增长的匹配性、性价比作为选股和投资的核心逻辑。

△资料来源:万得,(上)数据区间2016.03-2021.09;(下)信达证券整理,数据区间2015.09-2021.09。

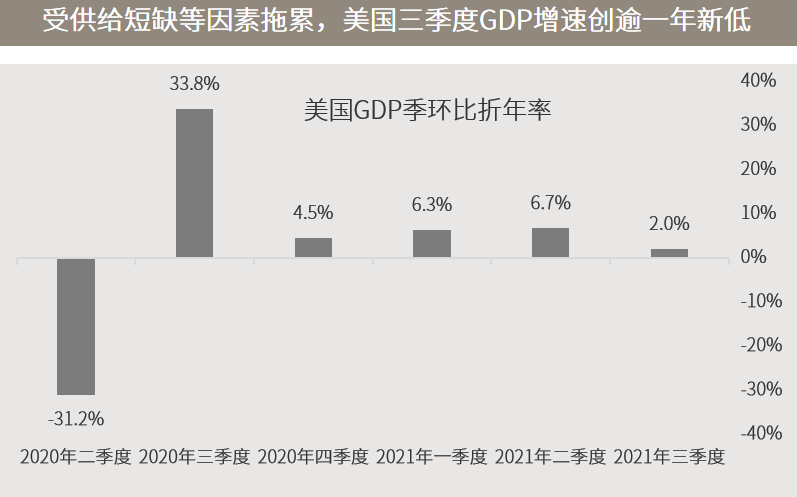

海外:美国三季度GDP增速回落,靓丽财报提振美股创新高

■ 美国三季度GDP增速回落,靓丽财报提振美股创新高:

受供给短缺等因素影响,美国第三季度GDP环比年率初值为增长2.0%,不仅低于市场预期,创下2020年二季度以来新低。不过,靓丽的财报数据提振美股在本周创出新高。截至10月28日,标普500指数成分股已有263家公布三季度财报,其中82.5%盈利超预期,在节日季及财报季的利好推动下,上周标普500和纳斯达克指数再度创下历史新高。

■ 盈利增长继续构成支撑,股市相较其他资产仍有较强吸引力:

随着美国经济周期从复苏初期迈向中段,经济增速将会放缓,但仍然有望高于过去几年的趋势。历史上来看,平均而言,周期中段是风险资产表现最好的阶段之一,尤其是股票。尽管以市盈率等指标衡量的股票估值确实较高,但与债券等其他可选择资产相比,股市仍然具有吸引力。且在经济复苏趋势延续的大背景下,盈利增长有望继续对股市构成支撑。

■ 欧洲央行维持政策不变,行长承认高通胀或持续更久但称市场加息押注与央行指引不符

■ 加拿大央行宣布将结束量化宽松并维持利率不变,暗示可能早至明年4月加息

■ 美国第三季经济增速降至逾一年最低,因新冠病例激增和供应严重短缺

■ 中国副总理刘鹤与美国财长的通话就经贸领域广泛议题交流,包括通胀压力

■ 中国国务院:对制造业中小微企业等实施阶段性税收缓缴措施

2021-11-01 15: 20

2021-11-01 15: 18

2021-11-01 15: 16

2021-11-01 14: 46

2021-10-31 23: 51

2021-10-31 23: 50