随着A股上市公司的三季报披露落下帷幕,各行业增速及发展趋势也显现出来。

从整体数据看,无论是总营收还是净利润总和,A股上市公司同比增幅均创下近五年同期新高。前三季度盈利的上市公司占比近九成,为近三年同期最高,超六成个股净利润增长,为近四年同期最高。

这一数据足以说明,A股上市公司在后疫情时代复苏动能之强劲。但不可忽视的是,今年以来虽然国内经济在持续复苏,但反映到A股上却是主线的不明朗,风格热点轮动迅速,从春节前的消费白马独占鳌头,到年中旬的周期股和新能源产业链迅速崛起,总体复苏强劲但行业明显分化,其昭示的是国内经济在稳步恢复过程中的结构性深度转型。

那么,哪些行业在三季报中又拔头筹,在转型的宏观背景下值得我们重点关注?

一、通过三季报透视高增速行业

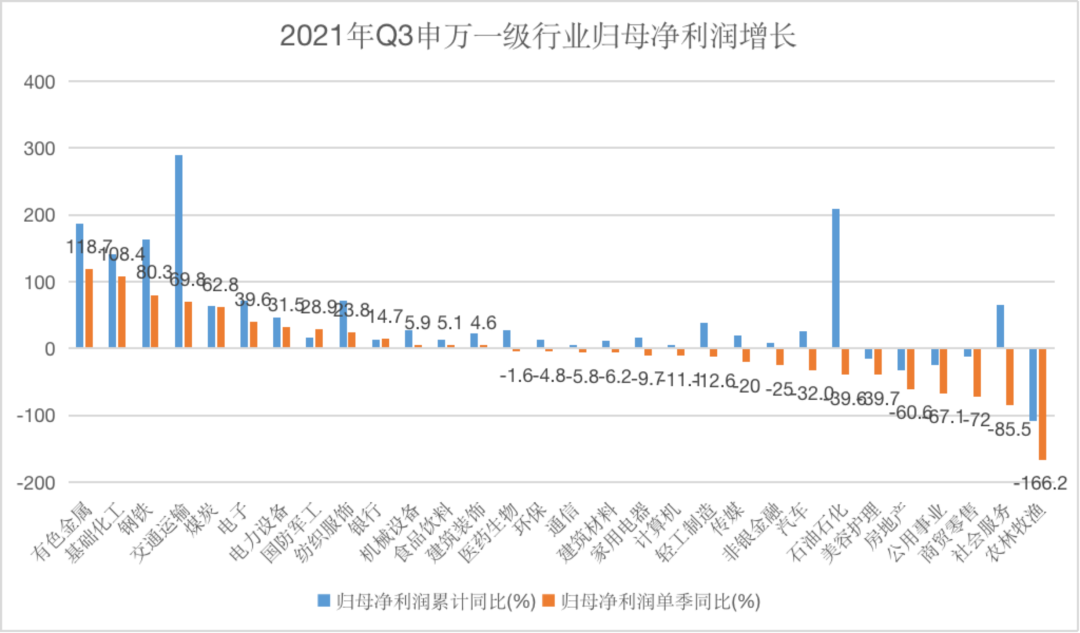

按申万一级行业分类,我们统计了今年三季报中各行业中企业的归母净利润增长情况(包括累计同比与单季同比),结果如下:

数据来源:wind,时间截至:2021.9.30

可以看出,整个市场的行业分化程度较大,归母净利润单季同比增长前五的行业分别是有色金属、基础化工、钢铁、交通运输和煤炭,周期概念占五分之三,最高的有色金属同比增长高达118.7%,基础化工也超100%达108.4%,无愧三季度中最热门的市场概念之一。

这一方面是因为疫情未完全结束,上游原材料(如磷、 锂、铜)的价格节节攀升;另一方面也得益于新能源赛道继续维持高景气,不少原材料是整个新能源产业链中不可或缺的关键,进一步加剧了供给紧张。

根据海通证券对新能源产业链的统计划分,我们发现整个产业链在三季度仍维持着高增长。尤其是正、负极材料,电解液和磷化工,三季度单季归母净利润同比增长均超200%,锂资源也超100%。

数据来源:wind,海通证券;时间截至:2021.9.30

此外,高景气高盈利增速的板块还有光伏风电和半导体,前者三季度归母净利润累计同比为54.1%,当季同比为38.4%,后者归母净利润累计同比为63.1%,当季同比为50.7%。

如果按微观企业来看,目前已披露的三季报企业中,有535家公司净利润同比增幅超100%。排名前五的行业是基础化工(72家)、电子(58家)、电力设备(44家)、有色金属(40家)、机械设备(40家);依然是周期资源品和新能源产业链“独占鳌头”,食品饮料和医药生物则出现了一定程度的回调。

二、公募基金三季度加仓景气行业

三季度市场的进一步分化,也让投资风向产生了微妙的变化,不少公募基金“调转赛道”,在三季报中加仓或表示看好新能源、半导体等景气行业。

华泰证券研报称,从重仓股行业配比变化来看,三季度公募基金加仓的核心方向主要是新能源产业链,加仓较多的行业主要为有色金属、化工、电力设备及新能源等。

从三季度公募基金的重仓股排名上升幅度来看,排名快速上升的多为新能源领域个股。数据显示,三季度基金重仓股中能源材料行业市值占比上升4.7个百分点至18.2%。就细分行业来说,化工、有色金属和电气设备市值占比分别上升1.9、1.5和0.8个百分点。

三、借基布局高景气黄金赛道

对新能源、光伏、半导体等业绩高增长的景气赛道,机构一致看好,投资者想聚焦三季报中这些黄金赛道“乘势而上”,“借基”布局或是不错的选择。

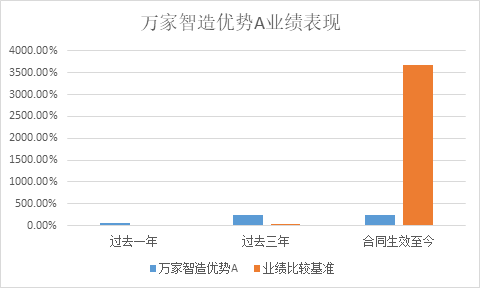

想“借基”布局新能源、半导体等高景气黄金赛道,万家智造优势(A类 006132;C类 006133)是一只不容错过的基金。该基金主要投资于智造优势主题相关上市公司,重点关注新能源汽车、光伏、半导体、军工等板块,今年以来回报超40%。基金经理李文宾立足行业景气周期研究,擅长在新兴产业成长板块挖掘高质量成长股,涵盖领域包括智能制造、新能源汽车等行业。

数据来源:自基金三季报,截至2021.9.30

李文宾表示,随着产业政策不断调整,资源品价格快速上涨的局面可能已经接近尾声,但未来提高生产过程中绿色能源的比例已经成为不可逆的趋势,预计光伏、储能、新能源汽车等高端制造业的需求可能会迎来较长一段时间的黄金成长期。四季度将会继续加大在制造业持仓占比,除新能源汽车、军工、新材料和半导体以外,还会在光伏、智能智造、电子等领域中寻找新的投资机会。

2021-11-01 21: 33

2021-11-01 21: 30

2021-11-01 21: 27

2021-11-01 22: 25

2021-11-01 20: 24

2021-11-01 21: 21