上周市场回顾:A股震荡收跌,债市上涨,海外市场多数上涨,油价金价下行

上周一在新能源板块的带动下,股市延续上涨趋势,但周中迎来煤炭价格调控以及地产税改革试点,市场情绪明显走弱,A股连续三日放量下跌,周期板块大幅下挫。总体来看,A 股全周震荡收跌。具体来看,截至2021年10月29日,上证综指收于3547.34点,全周下跌0.98%;深证成指收于14451.38点,全周下跌0.29%。风格方面,成长优于价值。主要指数中,全周上证50指数下跌1.53%,沪深300指数下跌1.03%,中证500指数下跌0.05%,创业板指上涨2.00%,科创50指数上涨2.05%。上周A 股两市共成交5.14万亿元,成交量较前周约增加1311亿元。行业方面,表现居前的为电力设备及新能源、国防军工、电力及公用事业、综合和汽车,表现靠后的行业为煤炭、房地产、家电、建材和石油石化。

上周央行加大公开市场净投放,资金面先松后紧,周中煤炭价格干预导致煤炭期货价格暴跌,通胀担忧情绪缓解,债市整体上涨,长端小幅下行。截至10月29日,1年期国债收益率下行4BP至2.31%,10年期国债收益率下行2BP至2.97%;1年期国开债收益率为2.47%,与上周基本持平,10年期国开债收益率下行3BP至3.39%。信用债方面,上周地产税改革试点出台,信用债收益率普遍下行,AAA级企业债收益率平均下行6BP,AA级企业债收益率平均下行7BP,城投债收益率平均下行6BP。主要指数中,上周中债总净价指数上涨0.12%,中债国债总净价指数上涨0.13%,中债金融债总净价指数上涨0.12%,中债企业债总净价指数上涨0.14%。转债方面,中证转债指数上涨0.24%。

上周欧美各主要市场多数上涨。美国方面,美国三季度GDP 数据公布,环比增速小幅下滑,叠加美国疫情反复、飓风艾达等恶劣气候,短期内仍对美国经济修复带来一定扰动,但多家上市公司发布的三季报表现强势,盈利超出市场预期,美股全周震荡上涨。整体来看,道琼斯工业指数上涨0.40%,标普500 指数上涨1.33%,纳斯达克指数上涨2.71%。欧洲股市整体上涨,全周法国CAC40 指数上涨1.44%,德国DAX 指数上涨0.94%,英国富时100 指数上涨0.46%。亚太市场涨跌互现,全周日经225 指数上涨0.30%,台湾加权指数上涨0.58%,韩国综合指数下跌1.18%,恒生指数下跌2.87%。汇率方面,全周美元指数上涨0.56%。大宗商品方面,美国原油库存增幅超出预期,伊朗同意重启核谈判,伊朗原油重回市场可能性加大,油价小幅下跌。全周能源指数下跌0.89%,石油、轻质原油、NYMEX 原油、布伦特原油和ICE 布油全周分别下跌0.90%、0.23%、0.64%、1.09%、2.34%。贵金属方面,金价小幅下行,贵金属指数全周下跌0.83%,其中COMEX黄金下跌0.63%,COMEX 白银下跌1.98%。

(内容来源:海通证券)

市场综述

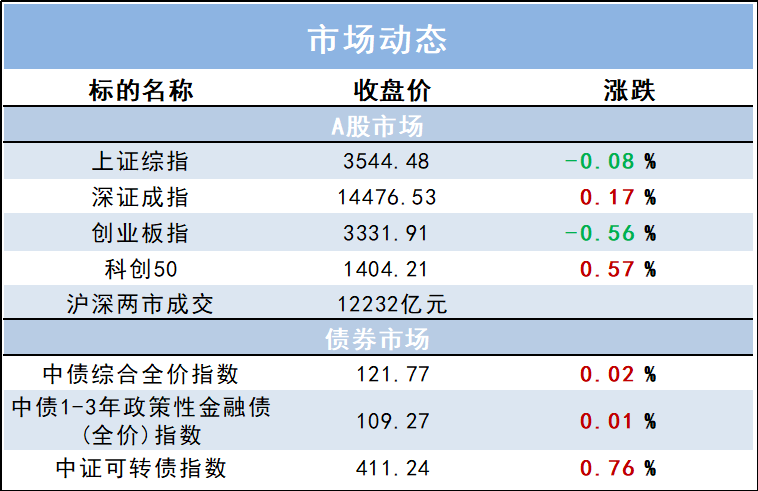

11月1日(周一),沪深股指全天维持震荡态势,大市成交1.22万亿元,环比略增,连续7日超万亿。光伏、风电板块整体造好,元宇宙、家电板块大涨,稀土、白酒、锂矿、CRO板块调整。

北向资金先抑后扬,全天净买入7.11亿元,早盘一度净卖出近20亿元;其中沪股通净买入13.61亿元,深股通净卖出6.5亿元。

风险提示及重要声明:

部分内容来自Wind、央视财经等,仅供参考,不代表兴业基金观点。投资有风险,基金投资需谨慎。投资人购买基金时应详细阅读《基金合同》、《招募说明书》、《产品资料概要》等法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。

基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成基金业绩表现的保证。

以上信息仅供参考,不作为任何法律文件。如需购买相关基金产品,请关注投资者适当性管理相关规定,提前做好风险测评,并根据自身的风险承受能力购买与之相匹配的风险等级的基金产品。

2021-11-01 23: 38

2021-11-01 22: 33

2021-11-01 22: 31

2021-11-01 20: 27

2021-11-01 21: 01

2021-11-01 22: 58