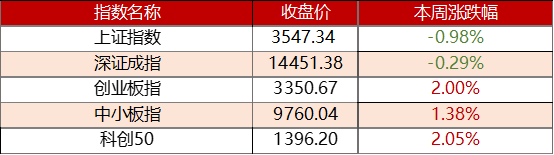

市场回顾

部分大型指数上周上涨

科创50涨幅较为明显

图表1:本周主要股市指数表现(2021-10-25至2021-10-29)

数据来源:wind

上证指数在上周内波动较明显

上证指数整周为下跌

图表2:上证指数表现(2021-10-25至2021-10-29)

数据来源:wind

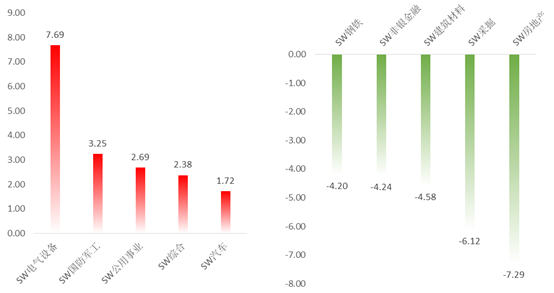

板块分化仍然明显

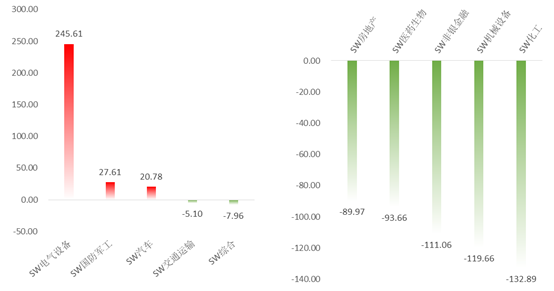

资金大幅流出

图表3:本周涨幅前五与后五行业(单位:%)(2021-10-25至2021-10-29)

数据来源:wind;行业分类:申银万国一级行业分类

指标选取:行情指标-区间涨跌幅(流通市值加权平均)

本周涨幅前五的行业

电气设备、国防军工、公用事业、综合、汽车

本周跌幅前五的行业

钢铁、非银金融、建筑材料、采掘、房地产

图表4:本周净资金流入前五与后五行业(单位:亿元)(2021-10-25至2021-10-29)

数据来源:wind;行业分类:申银万国一级行业分类

指标选取:资金流向(中国)-(区间)净流入资金(合计)

本周净流出后五的行业

电气设备、国防军工、汽车、交通运输、综合

本周净流出前五的行业

房地产、医药生物、非银金融、机械设备、化工

投资策略

展望后市,3季报即将披露完毕,季报行情将告一段落,随着商品价格的回落,市场对滞涨的担忧也逐渐减弱,预计市场主线将回归高景气、高成长方向,科技科创板块值得关注。此外,随着全球疫苗接种率的提升,免疫屏障逐步建立,预计经济生活将逐步恢复正常,航空旅游板块也值得关注。

中信证券:建议在11月强化低位价值配置,布局中期蓝筹回归

11月起A股将开启中期蓝筹回归行情,相对成长的高预期和周期的高基数,低位价值板块行情趋势更明确。建议在11月强化低位价值配置,布局中期蓝筹回归。

建议围绕基本面预期低位、估值低位和高景气板块调整后相对低位三个维度展开配置,风格上侧重白马价值,具体包括:1.基本面预期仍处于低位的品种,重点关注前期受成本和供应链问题压制的中游制造,如小家电、汽车零部件等,逐步增配估值回归合理区间的部分消费和医药行业,如白酒、食品、免税、疫苗、血制品等;2.估值仍处于相对低位的品种,关注地产信用风险预期缓释后的优质开发商和建材企业,经济增速大幅下行预期缓解后有估值修复空间的银行,以及政策压制预期有所改善的港股互联网龙头;3.高景气板块调整后处于相对低位的品种,如国产化逻辑推动的半导体设备、专用芯片器件以及锂电、军工等。

中金公司:配置逐步向中下游倾斜

三季度业绩披露完毕,市场对于中下游行业的利润担忧可能有望得到一些释放,本周也出现了一些业绩披露带来的预期修正行情。往未来看,在更加明确的货币、财政、产业政策和工具落地前,我们认为市场整体可能仍然处于区间震荡格局。但上游价格调整有利于中下游板块;中期来看,偏成长的风格中期可能仍是重要的方向,前期预期较为悲观且跌幅较大的消费可能在逐步进入调整尾声,我们建议自下而上择股逐步布局。

配置建议:在领先与落后的板块均衡配置。随着上游价格局部见顶,配置可逐步往中下游调整,可关注如下方向:1)高景气、中国具备竞争力或正在壮大的产业链:电动车产业链、光伏、科技硬件与软件、半导体、部分制造业资本品等。根据行业景气程度及估值等把控节奏;2)泛消费行业:消费成长赛道可能在逐步进入调整尾声,建议自下而上择股逐步布局,包括食品饮料、医药、轻工家居、家电等;3)部分估值合理、格局或成长性较好的周期:本地原材料周期板块仍有调整风险;同时受政策预期支持、相对落后或有结构性成长支持的领域可能有一定交易价值,如水泥、部分小金属等。

国泰君安证券:结构至上,风格切换

悲观预期集中宣泄,市场无系统性调整风险。从三季报挖掘结构亮点,消费盈利预期正在上修。周期大跌不止是因为政策冲击,需求预期亦受压制。结构配置上,国泰君安证券维持10月以来“站在风格切换的起点”与“低估值收获季”的判断,配置逻辑从周期转向消费,从前期高景气进攻转向低估值防御。

行业配置:从周期向消费,从高估值进攻向低估值防御。1)消费:加速迈出预期底部,推荐业绩有支撑且负面预期淡化的白酒、生猪、汽车零部件等高性价比板块;2)消费电子:Oculus爆品带动下VR设备普及,可穿戴设备有望成为新增长点;3)金融地产:券商、银行地产盈利预期得到逐步改善;4)新能源:高景气方向仍具稀缺性,推荐新能源车、光伏、特高压、绿电等方向。

中信建投证券:决胜当下,布局来年

结构上,四季度考核在即,今年市场极致分化,冲刺阶段“决胜当下”将继续聚焦能源转型,放眼长期“布局来年”则不妨关注价值股修复机会。6月以后新兴市场优质权益远远跑输发达市场,相对性价比已经进入“好球区”,可以期待下一轮美元资产震荡、资金回流新兴市场。

行业配置:“决胜当下”可以继续聚焦能源转型,“布局来年”不妨关注价值股修复。四季度考核在即,能源转型和价值股修复构成市场双主线。1)“决胜当下”:中微观景气向好+政策催化不断+机构持仓合力,四季度新能源车、光伏、电力等能源转型行情仍在途中,此外还可以关注军工等穿越周期的高景气成长;2)“布局来年”:相对性价比回升的优质蓝筹进入“好球区”,如受益于利率回升的银行、前期超跌的消费医药、“缺芯反转”的汽车。

参考文献:

[1] 【十大券商一周策略】年末估值切换,决胜当下,布局来年!能源转型和价值股修复成双主线

A股周策略

金信基金A股周策略栏目已经开通啦,我们会每周定期为大家回顾上周行情和展望后市,帮助大家及时跟踪最新的市场信息。感兴趣的小伙伴一定要关注我们噢~

风险提示:基金有风险,投资需谨慎。请投资者根据自身风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。基金的过往业绩及净值高低并不预示其未来的业绩表现。定投也不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行承担。基金详情及风险收益特征详阅法律文件及相关公告。

金信行业优选(产品风险等级为R3,适合于风险承受能力等级为C3、C4、C5的投资者)成立于2016年4月1日,孔学兵自2020年9月29日起开始管理金信行业优选,杨仁眉自2018年8月1日到2020年9月30日管理金信行业优选,刘榕俊自2016年4月1日到2018年8月1日管理金信行业优选。金信行业优选成立以来(2016.4.1-2021.9.30)的收益率为197.64%,同期业绩比较基准收益率为23.88%。(收益率数据托管行已复核)金信行业优选2016、2017、2018、2019、2020、2021上半年、2021Q3的业绩分别为-1.50%、0.20%、-34.75%、58.07%、79.08%、35.87%、-3.39%,同期业绩比较基准收益率分别为-1.35%、2.29%、-15.02%、10.61%、15.20%、1.47%、-2.55%。数据来源:金信行业优选定期报告;业绩比较基准:沪深300指数收益率×50%+中证综合债指数收益率×50%。

2021-11-02 18: 21

2021-11-02 18: 15

2021-11-02 18: 14

2021-11-02 16: 52

2021-11-02 16: 37

2021-11-02 16: 30