截至2021年10月31日,A股市场的三季报披露尘埃落定。

上市公司三季度业绩环比回落的事实有目共睹,不过市场似乎对此早有预期。

比如,国信证券的策略报告标题开门见山,“增速如期回落”。安信证券的策略报告不仅早就提示过今年下半年A股的基本面会较上半年环比走弱,甚至还直言“A股四季度盈利增速大概率环比三季度进一步下行”。

此外,如果对比国泰君安策略报告此前的预期,你会发现其统计口径下的2021年三季度的全A/全A非金融同比增速(-1.5%/-6.2%),甚至好于其此前的预期数据(-5.4%与-9.3%)。

确实,通读多份三季报解读研报,去年三季度被抬高的基数、近期限电和原材料涨价导致的成本冲击、以及仍在持续散点疫情,都被认为是拖累上市公司三季度业绩的主要原因。

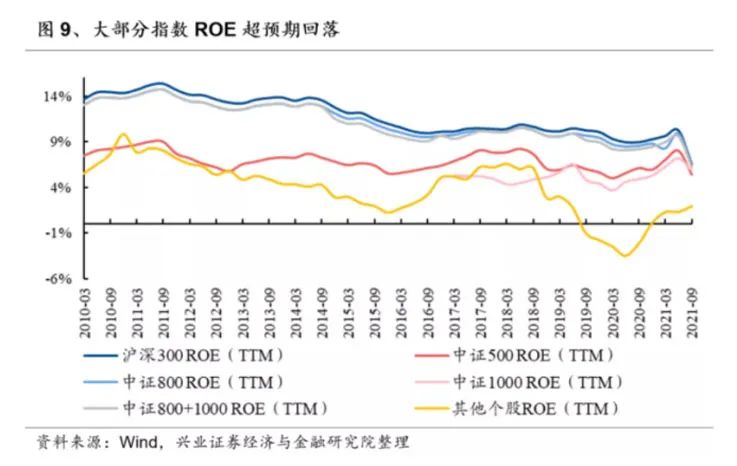

相比于早有预期的业绩增速回落,更受市场关注的是ROE数据的拐头向下。要知道,结合历史数据来看,自2020年三季度以来,A股的ROE此前已经连续四个季度回升。

上述ROE的回落似乎超出了部分机构的预期。兴业证券的策略报告中提到,从大类指数ROE的角度来看,大部分指数ROE超预期回落。其在报告中点评,一般情况下,ROE作为g的慢变量,在增速见顶初期,仍会维持一段向上的趋势,但三季度大部分指数ROE不增反减,主要是由于大部分指数三季度单季度盈利增速为负数,累计盈利增速也出现大幅回落,并带动三季报ROE超预期回落。

国金证券的策略报告如是总结:利润率回落是驱动ROE拐头向下的主要原因。在其看来,三季度处在经济见顶回落的阶段,企业收入和利润规模增速均有所放缓,规模效应减弱导致费用率有所上行。与此同时,经济回落叠加PPI上行,经济呈现类滞涨特征,中下游毛利受到上游资源品涨价的挤压。毛利率的下降和费用率的上升表现为企业净利润率的拐头向下。

与此同时,多家券商认为三季度的ROE下行趋势或许还会延续。如安信证券在报告中提到,A股ROE有较大可能在四季度进一步下滑(但预估幅度也有限);而国金证券的策略报告中也有类似预测,A股ROE趋势或处在新的下行周期的开始阶段。

你可能会担心,情况真有那么糟吗?

似乎不必。一方面,如国泰君安的策略报告中所言,“市场对分子端的下行预期已较为充分”。

过往的市场多次证明,真正的危险源于意外和没有准备,一旦市场已然对可能发生的风险点有所准备之际,反而可以积极一点。

另一方面,还应该提醒自己,我们在投资中要买的是个股、而非大盘。分化的市场不应以整体数据一概而论。另外,如果您也是耐心的长期投资者,不妨琢磨一下,利用好短期坏消息带来的“好价格”机会。

本材料不构成投资建议,据此操作风险自担。本材料仅供具备相应风险识别和承受能力的特定合格投资者阅读,不得视为要约,不得向不特定对象进行复制、转发或其它扩散行为,管理人对未经许可的扩散行为不承担法律责任。

2021-11-02 20: 09

2021-11-02 20: 02

2021-11-02 19: 58

2021-11-02 19: 55

2021-11-02 19: 31

2021-11-02 18: 21