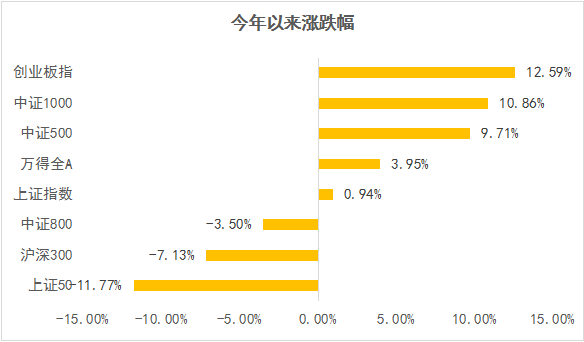

今年前10个月,不同风格的指数涨跌幅差异明显,表现最好的创业板指上涨了12.59%,而表现最为落后的上证50则下跌了11.77%,沪深300也下跌了7.13%。跌幅较大的两个指数代表的都是价值风格。

数据来源:Wind,2021.1.1-2021.11.2

那么,价值股还有未来吗?A股的风格切换还会出现吗?

过往历史中,A股确实存在一定的风格切换现象。以过去几年的年度市场表现为例,2016年至2018年是价值风格占优,而从2019年开始延续至2020年,成长风格则相对跑赢了价值风格。

但是风格切换什么时候能发生,没有人能够精准地预判。接下来,有料君将主要从两个维度来分析,试图给大家提供一些可以作为前瞻性参考的线索。

低估价值股的配置价值显现

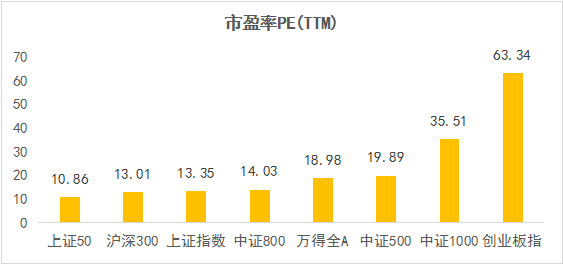

首先,从估值的角度来看。横向比较,代表价值风格的沪深300和上证50指数市盈率低于代表全市场的上证指数和万得全A指数,更是大幅低于成长风格的创业板指等指数。

数据来源:Wind,截至2021.11.2

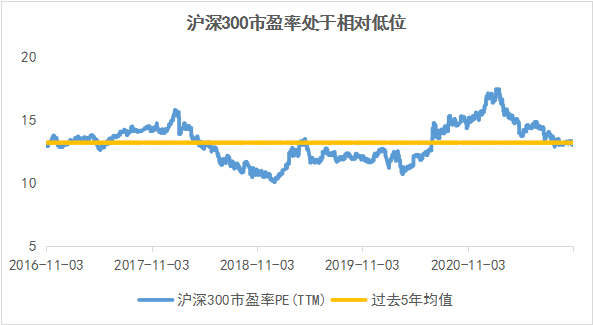

纵向比较来看,以沪深300为例,其市盈率已较年初明显回落。截至11月2日,沪深300市盈率为13.01倍,较2月份17.45倍的高点降低了接近31%。当前沪深300市盈率也已经低于过去5年的平均值(13.21倍)。这显示沪深300已提供了一定安全边际,配置价值显现。

数据来源:Wind,2016.11.3-2021.11.2

价值股的盈利稳定性或重获市场关注

说到这里,可能有些小伙伴会疑惑,具备配置价值,也并不意味着市场一定会重新青睐价值股啊?毕竟今年以来,相对更受追捧的还是成长风格,典型的就是以新能源行业为代表的高景气赛道。

这就要说到另一个层面了,盈利的维度。

自2020年年初新冠疫情爆发以来,国内经济经历了从筑底到逐步复苏的阶段。在经济回暖叠加市场流动性较宽松的大背景下,盈利弹性高、业绩频频超越预期的成长股成为了A股最靓的仔,而业绩相对波澜不惊的价值股则仿佛被遗忘了。

不过最近宏观经济发生了一些变化。作为经济景气前瞻性指标的中国制造业采购经理指数,在9月和10月连续2个月下降,而且都回落到了50的分水岭以下,说明制造业生产活动进入收缩区间。另外国内流动性目前维持合理充裕,后续是否会进一步宽松可能也要打个问号。

在经济增速面临下行风险的时候,上市公司整体盈利不确定性增加,市场往往会更加偏好更可能提供盈利确定性的资产。在这种情况下,价值股可能就值得多加关注了。

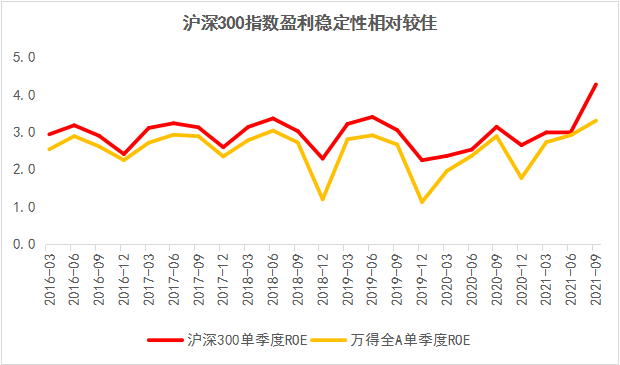

从盈利角度来看,相对于万得全A指数,沪深300单季度ROE(净资产收益率)更高,且稳定性较好,在未来业绩披露期带来惊吓的概率也会相对小一些。

数据来源:Wind,截至2021.9.30

价值股如何投资?

分析完上述两个维度,有料君来总结一下,价值股具体该怎么投资呢?

首先,从资产配置的层面来说,价值股其实是比较适合作为底仓的,比如价值股中的金融地产,后续下行风险相对比较小,具有一定防御属性,或可以帮助投资组合增加抗风险能力。

其次,价值股的分化较大,同样都是低估值的情况下,对于盈利的判断就至关重要了。而普通投资者对于个股盈利能力的分析可能难以做到深入和前瞻。因此,通过价值风格的基金来布局价值股或是更优的方案。

风险提示

本文件作为本公司旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

本文件的著作权归汇丰晋信所有,任何机构或个人未经本公司书面许可,不得以任何形式或者许可他人以任何形式对本文件进行复制、发表、引用、刊登和修改。

2021-11-03 19: 08

2021-11-03 19: 00

2021-11-03 18: 53

2021-11-03 18: 48

2021-11-03 18: 44

2021-11-03 17: 33