2018年度奥斯卡最佳纪录片奖,颁给了介绍无保护攀岩运动者亚力克斯·霍诺德的《徒手攀岩》,很多人在看这部纪录片的时候,都表示几乎不敢看那些悬崖峭壁上的镜头。我们可能会据此认为,他能完成这样的壮举,一定是一个非常自信的人。但是霍诺德却说:自信非常重要,但并不是越自信越好。太自信的攀岩者会去尝试一些还未充分准备好的挑战,而不自信则会导致适得其反的风险规避行为,这些都有令他们付出生命危险的可能。我们或许不会像他一样去徒手攀岩,把自己放在如此危险的岩壁上,但我们也经常会做有风险的事情,比如在高速公路上开车、做出数额较大的投资决策等等。我们到底要保持怎样的自信,才能够更好地做出决策并获得成功呢?鸡汤文学、成功学总在鼓吹自信的积极作用的观点,会使我们认为越自信就越好,但是在加州大学伯克利分校哈斯商学院副院长唐·摩尔看来,这种观点其实根本就站不住脚。他在《自信是所有问题的答案》一书中提到:

我们身边自信与成功形影相随的例子随处可见,这让我们不禁认为增强自信就能够提高成功的概率。但是,第一这混淆了因果关系;第二,忽视了那些因为盲目自信而失败的例子。仅仅因为自信与成功紧密相关就说自信可以带来成功是不妥当的。在自信与成功这一对关系中,常常被忽视的第三个力量就是能力。

——[美]唐·摩尔《自信是所有问题的答案》

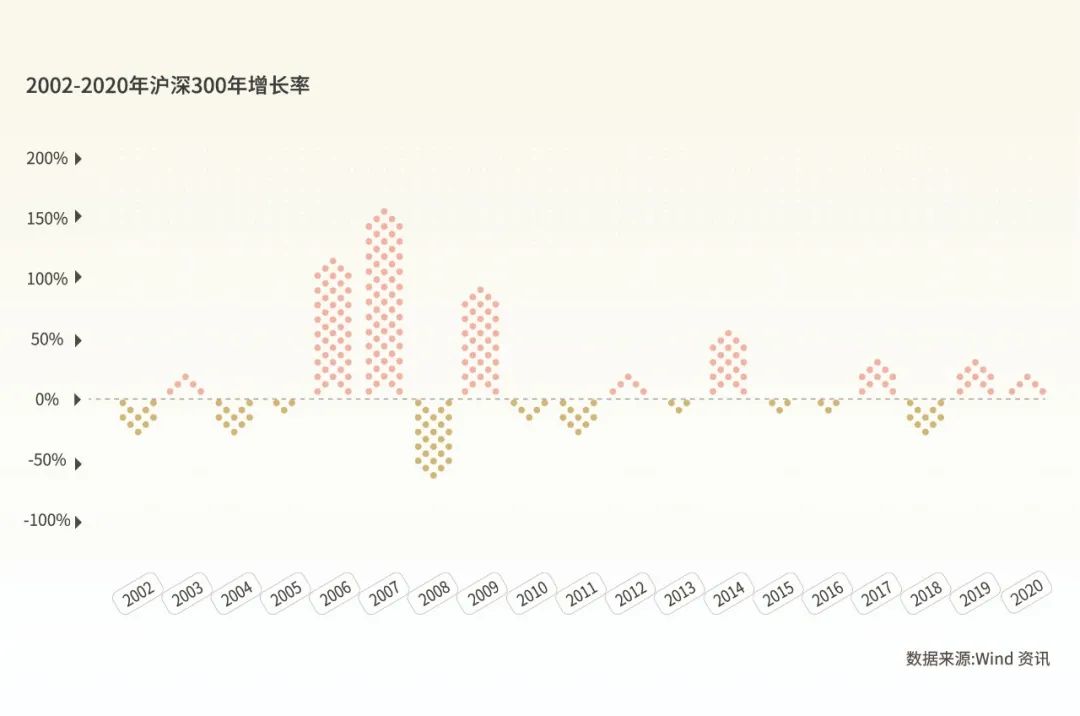

太自信是所有心理偏差之母,还会强化其他决策偏差的影响力。太自信意味着得欺骗自己,还会因此犯下各种愚蠢的错误;但不自信会导致另外的问题,错过机遇和无法认识到自己的优点。太自信与不自信之间的道路很狭窄。摩尔认为自信是一种综合考虑主观信念和客观现实的评估参数,过去的表现和当前的能力会影响对自己未来潜力的判断,但我们需要根据事实而不是一厢情愿的想法来调节自信程度。要想真正找到自己的定位,就要在判断中摒弃假设、想象和错觉。我们需要对自己的优秀程度、成功的可能性、完成任务的速度等方面进行评估,这是找到适度自信的起点。想象一下,在投资当中我们会有哪些假设、想象和错觉呢?当我们准备买入一只股票或者基金的时候,是否因为其经历了一轮上涨,才获得了我们的关注。我们是否假设了其依然会维持上涨势头,才因此买入?这种对于标的继续上涨的信心,是否经得起考验呢?如果回溯历史,我们就会发现,市场不会一直上涨(某个行业、某只股票或者某只基金都是一样),也不会一直下跌。比如以2002年至2020年沪深300的年度增长率情况来看,就可以看到我们基于一些假设和错觉的自信会对自己的投资产生什么样的短期影响。我们对自己的严谨性和逻辑性的要求,到底应该定多高呢?该如何避免自己被错误的或者有误导性的言论所影响呢?摩尔提出的一种方式是:检验假设,他认为这一行为本身将直接影响我们对这些假设的信心。让我们通过三个小问题来学习一下检验假设是怎么操作的。在不查资料且不请教他人的情况下,对下面三个问题里面的数字进行尽可能准确的猜测:

| |

截至2021年10月特斯拉掌门人马斯克的个人净资产(美元) | |

| |

| |

记下了你猜测的数字了吗?接下来,我们需要量化对该猜测的确定程度,也就是估计自己的答案接近正确答案的概率(用百分比表示):

| | |

截至2021年10月特斯拉掌门人马斯克的个人净资产(美元) | | |

| | |

| | |

其实能看出来,确定程度这一步就是在检验我们的假设。假设检验本身将直接影响我们对这些假设的信心。在检验自己对上述3个问题的答案的确定程度时,需要回答自己在写下答案时对正确性的把握有多大,也就是说,是在自己的记忆中搜寻信息,以确定这些信息是不是准确的。

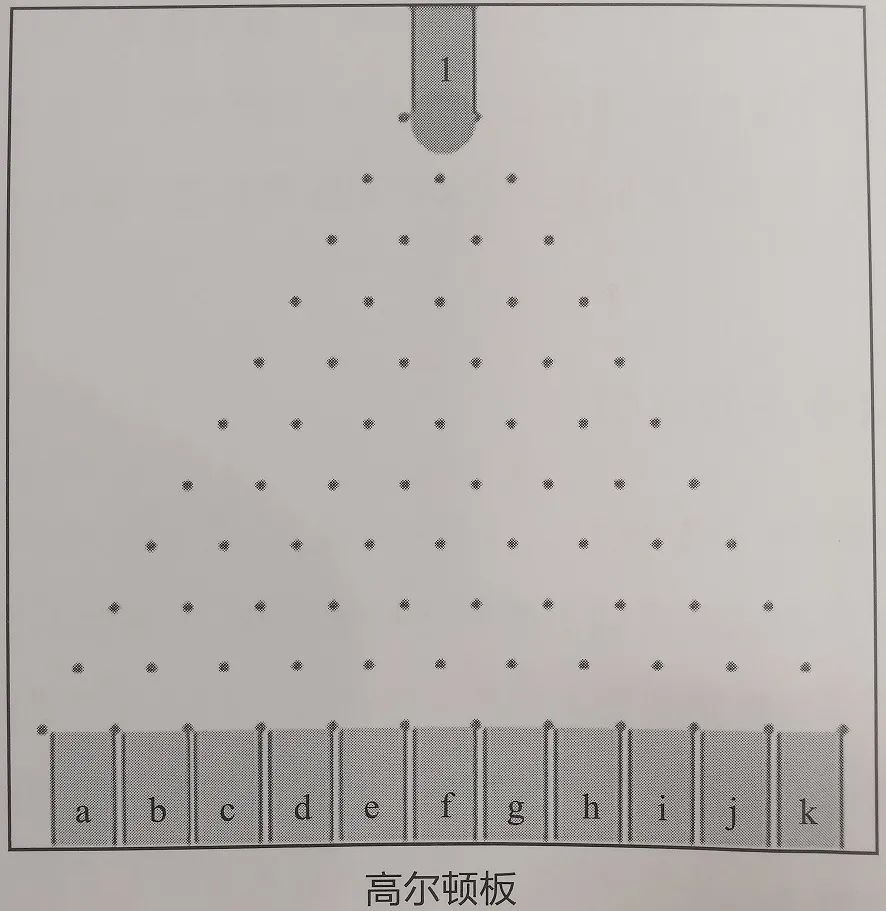

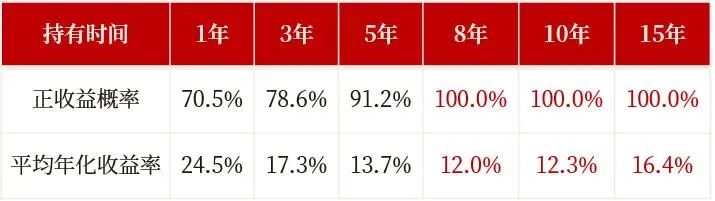

(上述三个问题的答案分别是:2300亿、1.35、2)检验假设是帮助我们找到合理自信的一种方式,但大脑默认的思维路径是搜寻能够证实当前问题的数据、证据和记忆,这在一定程度上是由于找出有什么要比找出没有什么更容易,由此所带来的问题是,我们依然可能由于过于自信而做出错误的决策。如果没有了批判精神,我们就总是能够找到自己想要的东西,我们会去寻找并最终找到能够印证自己心中所想的依据。我们还会把视线从那些可能威胁到自己所钟爱的理论的东西上移开,自然也就看不到他们了。这样一来,我们就能轻而易举地找到那些有利于某个理论的压倒性证据。所以在验证我们的信念的时候,或许可以问问:我的假设会是错误的吗?或者更具体一点:哪些证据可以推翻我的假设?因此我们还需要“考虑对立面”,这是最简单且最全能的偏差消除的一种策略,我们可以通过询问自己为什么可能错了,来提高预测的准确性。一个不断调整自己的想法的人往往能够做出正确的决策。世界非常复杂,我们要经常调整自己以适应现实的变化。正因为这样,我们需要考虑对立面,想要不出错就必须努力尝试从各个角度去推翻自己最笃定的信念,尽管这是违背人性的。毕竟我们总是不愿意问自己到底为什么我们可能会是错的,就像狂热的信徒不愿意质疑自己的信仰一样。我们之所以相信,是因为我们认为这是对的。如果我们知道是错误的,我们就不会相信它们了。但不可否认的是,考虑对立面有助于调低自信水平并提高判断的准确性。摩尔在研究中发现,当人们强迫自己考虑和估计自己犯错的可能性时,人们对自己的正确性的自信水平会降低,同时也能够让判断更接近事实。查理·芒格在描述自己的投资战略时,他就提到了考虑对立面的价值:“反转,永远要学会反转:把一种局面或者问题倒过来看,它的背面是什么?如果我们所有的计划都错了会怎么样?我们不想让事态向哪个方向发展?事情为什么会发展成那个样子?”在考虑对立面的同时,我们也需要考虑其他人的观点。就让我们以短线交易为例:短线交易的股票投资者会关注股票的短期行情,频繁交易,力图通过所谓的高抛低吸赚钱。短线交易者会紧密关注商业新闻,并根据当天的新闻寻找当日可能会上涨或下跌的股票。但是每次这样交易的时候,都是在跟其他人交易,所以有必要考虑一下交易的对家情况。所掌握的信息是否比对方更充分、更准确?别人知道多少呢?对家很有可能是和自己一样自认为了解这只股票及其未来价值,并且对自己的交易决策充满自信的人。行为经济学强有力的证据证明:投资者交易越频繁,投资收益就越低。学者发现投资者愿意交易的内在原因通常是过分相信自己判断的准确性,而事实上,很多这样的判断都是错误的。短线交易并不是能够长期赚钱的好方法。如果不知道交易对手为什么会跟自己交易,那么很有必要检验一下自己的自信程度,并且考虑一下自己是不是巴菲特所说的“牌桌上的笨蛋”。我们总是在追求确定性,而多数情况下根本就不存在确定性,而以概率分布的方式思考不确定性问题能够帮助我们调整自信程度。这种方法要求我们考虑到所有的可能性,以及各种可能性发生的概率。从顶部不断落下的小球,最后落在底部盒子里面的概率分布会是怎样的呢?摩尔为此所进行的实验中,很多参加试验的人认为小球落到几号容器是随机的,所以他们认为小球掉入所有容器的概率都是一样的。但高尔顿板的结果是随机的并不意味着所有结果出现的概率都是一样的。如果想让小球落入a容器,它必须在10次碰撞之后都落到左边。出现这种情况的概率是0.5的10次方,也就是说,扔1000次小球,才能有1次落入a容器。试想在投资当中如果我们总是频繁交易,而短期买卖的择时显然是因为我们认为买入的标的会马上上涨而卖出的标的会马上下跌,我们对此有充分的自信才会这么操作。但是看看高尔顿版的结果吧,连续10次择时都择对了的概率就像是球落在a容器中一样非常小,而如果我们在这当中对自己投资的资金比例又把握不当的话,那么10次之后,我们还能有多少钱呢?如果我们每天查看自己的投资账户,或许会发现很多时候,我们的投资组合是浮亏的。这种损失会刺痛我们,并且刺痛效果显著,也许会使我们忍不住卖掉那些正在亏损的投资标的。但我们还应该知道,市场出现波动是很正常的,很难猜准投资标的的价格什么时候会达到峰值或者跌到谷底,我们没有办法准确预测市场。但长远来看,投资回报为正的概率还是非常大的。注:测算的持有标的为普通股票型基金指数(885000.WI),统计区间为2003/12/31-2021/3/31。在统计的时间区间内任意一天入场,测算持有不同期限下实现正收益的占比,以及各持有期限对应年化收益率的算术平均数。比如在上述条件下,任意一天入场持有普通股票型基金指数8年,共有2247种情况,所有情况下的收益率均为正,且对应的2247个年化收益率的算术平均数为12.0%。概率思维还可以帮助我们理解投资与赌博的区别。很多人会把投资股票和赌博相比较,认为股市就是赌场,投资在股市当中毫无意义(特别是在市场不好的时候,这种声音会更大)。但这两者之间的区别到底是什么呢?从统计学这个角度来看,不同之处在于,从长期来看,我们有理由相信经济发展以及股票价格的上涨,这是个预期价值为正的事情;而赌博的长期预期价值为负。所以对于投资来说,面对连续出现的预期价值为正的有风险的选择时,最理性的反应就是每次都接受风险。也就是说,理解波动、保持在场,才能够确保自己抓住每一个上涨的机会。

到底是太自信好,还是不自信好?这其实是虚假的积极观点还是虚假的消极观点更好这一问题的另一种问法。但是,后面这个问题是无解的,或者说,答案要视情况而定,这是个永远争论不出结果的议题。我们要做的不是评判太自信和不自信孰优孰劣,而是要找到一条道路,那就是符合理智的、忠于真理的道路;最好的策略就是深深相信你能够做到自己想要做的事情,而且这份信心要有理有据。本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资者投资于本公司基金时应认真阅读相关基金合同、招募说明书等文件并选择适合自身风险承受能力的投资品种进行投资。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成基金业绩表现的保证。本文观点仅代表个人,不代表公司立场,仅供参考,不作为投资建议。基金投资有风险,请审慎选择。