11.1-11.5

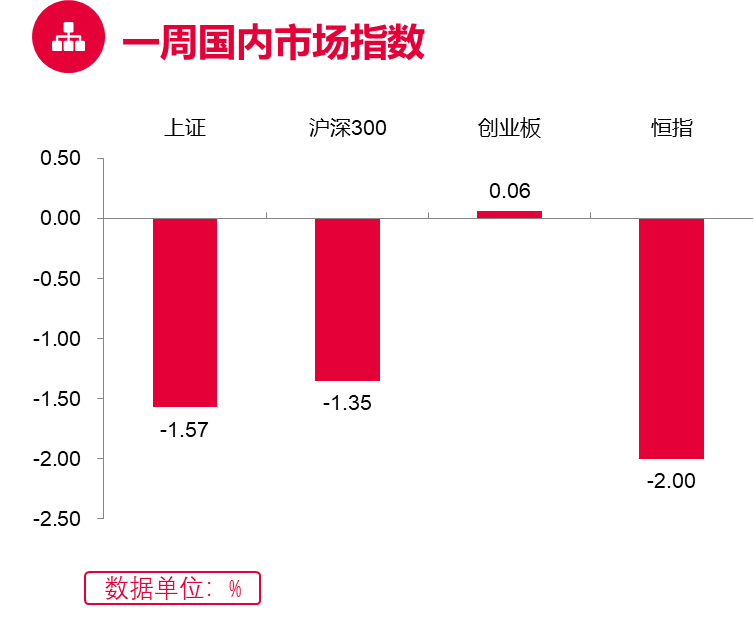

一周国内市场指数

宏观市场:过去一周,两市呈现震荡整理的态势,沪指表现相对弱势。前三个交易日,两市跳水震荡,沪指反复考验3500点关口。盘面上,行业板块多数收跌。钢铁、煤炭等周期股领跌两市;农业板块逆市领涨;军工、半导体板块均涨幅靠前。后两个交易日,两市冲高回落。盘面上,行业板块涨跌互现。白酒股走强领涨两市;汽车、汽配板块表现活跃涨幅靠前;元宇宙概念持续走强;光伏、风电等新能源板块冲高回落。科创股本周整体冲高回落。

行业板块:过去一周,申万一级行业中表现较好的板块有农林牧渔、电子、通信、传媒、国防军工等,表现较弱的板块有休闲服务、钢铁、化工、采掘、公用事业等。

(数据来源:Wind, 截至2021.11.5)

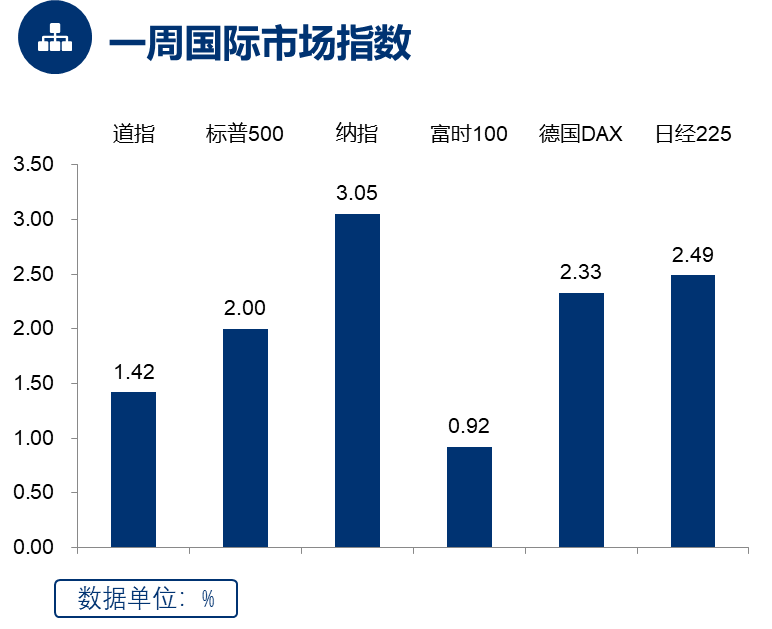

一周国际市场指数

过去一周,欧美各主要市场整体上涨。美国三大股指悉数上涨。欧洲方面,各主要指数均收涨。亚太市场方面,指数涨跌互现,日经225指数上涨,台湾加权指数上涨,韩国综合指数下跌,恒生指数下跌。

(数据来源:Wind, 截至2021.11.5)

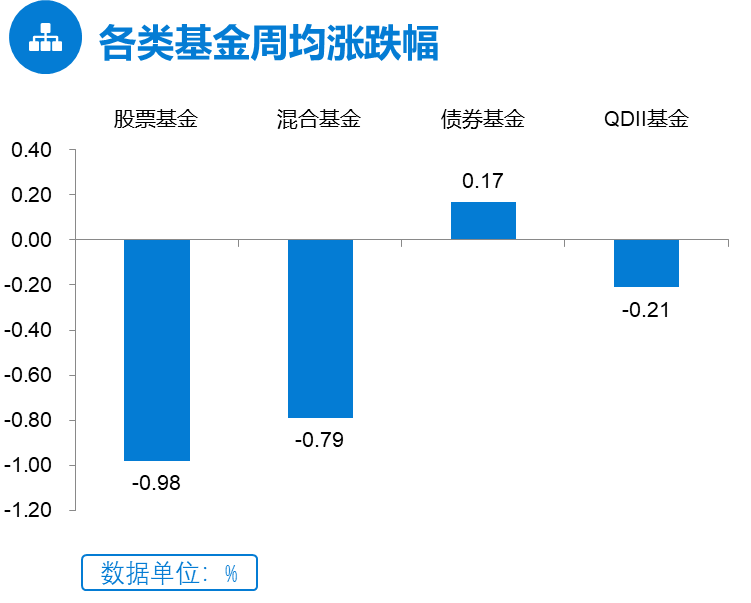

各类基金周均涨跌幅

过去一周,股混型基金下跌,债券型基金上涨。海外市场方面,QDII 股混型基金上涨,QDII 债券型基金下跌。

(数据来源:Wind, 截至2021.11.5)

后市展望

过去一周,大盘破位下行,沪指失守3500点,板块分化,深强沪弱格局明显。分板块来看,上周周期股全面退潮;商务部有关保价稳价通知引发涨价预期,农业等消费板块逆势走强;美联储Taper靴子落地,总体符合市场预期。整体来看,“类滞胀”短期或将继续扰动市场,后市低估值及消费板块可能仍将是配置首选。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind,海通证券。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

2021-11-09 00: 10

2021-11-09 00: 02

2021-11-08 23: 06

2021-11-08 22: 10

2021-11-08 22: 01

2021-11-08 20: 49