上周市场回顾

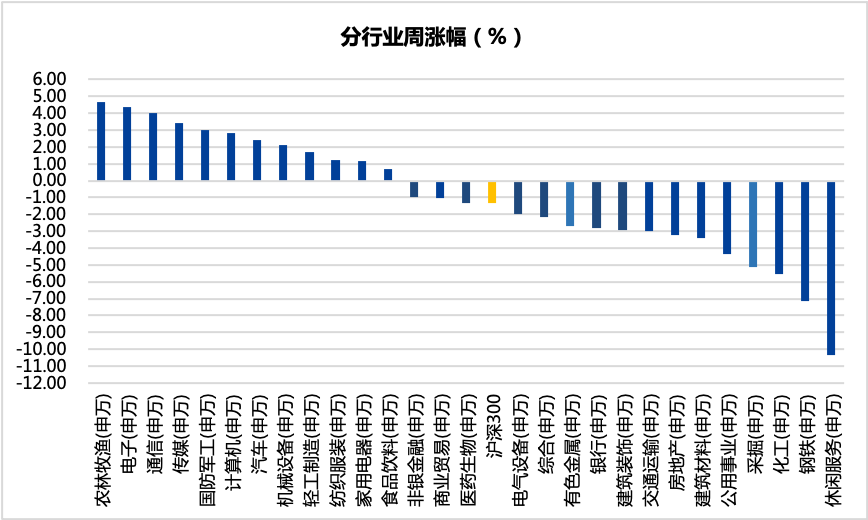

进入11月第一个交易周,市场整体较上周下跌。两市成交金额周均上涨至11,420.01亿元,北向资金净流出5.99亿元,两融余额18,307.44亿元。截至上周五收盘,上证综指周跌1.57%,收于3,491.57点,深证成指周涨0.08%,收于14,462.62点,沪深300周跌1.35%,收于4,842.35点,创业板指周涨0.06%,收于3,352.75点。各行业来看,农林牧渔、电子、通信涨幅居前,分别为4.67%、4.37%、4.00%,休闲服务、钢铁、化工跌幅居前,分别为-10.37%、-7.14%、-5.54%。

数据来源:Wind,截至2021年11月5日

市场热点

10月进出口数据:出口继续强劲,顺差创新高

10月出口(美元计价)同比增长27.1%,进口同比增长20.6%,出口高于市场预期,进口低于市场预期。港口拥堵状况仍在高位,长鞭效应继续支撑中国出口。

海外疫情冲击进一步缓解,重新开放效应带动中国出口。10月全球新增新冠确诊病例1287万,连续第二个月下降,日本、东南亚等地管控措施大幅放松,10月摩根大通全球制造业PMI为54.3%(9月为54.1%),支撑了中国外需。单月出口金额3002亿美元虽然环比季节性下降,但是绝对水平仍是历史次高值。

主要出口地区的两年复合增速中,欧盟、日本上升,分别为25.7%、10.9%;对美国、东盟略有下降,分别为22.6%、12.5%。主要出口产品的两年复合增速中,劳动密集型产品上升,为18.2%,其中服装出口两年复合增速为13.7%,或也反映了海外疫情缓解使得出行需求上升;机电产品和高新技术产品略有下降,分别为18.1%、13.2%,其中集成电路、手机、自动数据处理设备两年复合增速皆有下滑,或显示“缺芯”影响仍在持续。在出口偏强、进口偏弱的共同作用下,10月贸易顺差再创新高至845亿美元,去年同期573亿美元,这也支撑了人民币汇率,10月美元兑人民币汇率升值0.6%。

军队装备订购规定发布,辉瑞特效药效果显著

上周国防军工板块上涨2.98%,跑赢大盘4.33%。根据新华社11月1日消息,中央军委主席习近平日前签署命令,发布《军队装备订购规定》,自 2021 年 11 月 1 日起施行。《军队装备订购规定》共8章42条,按照军委管总、战区主战、军种主建的总原则,规范了军队装备订购工作的管理机制;坚持以战领建,明确保障战斗力快速生成的具体措施;贯彻军队现代化管理理念,完善装备订购工作需求生成、规划计划、建设立项、合同订立、履行监督的管理流程;破解制约装备建设的矛盾问题,构建质量至上、竞争择优、集约高效、监督制衡的工作制度。

《军队装备订购规定》明确了保障战斗力快速生成的具体措施,将有助于我军武器装备建设提速,满足备战打仗需求;构建了质量至上、竞争择优、集约高效、监督制衡的工作制度,将使得军工企业竞争更加规范有序,更加公平公正,另外在我军武器装备加速建设的同时,军工企业降本增效也是大势所趋。

上周交通运输板块下跌3.00%,跑输大盘1.65%。11月5日,辉瑞宣布在研口服抗病毒疗法在2/3期临床试验中显著降低新冠患者住院和死亡风险,相比于安慰剂组,特效药将轻症患者住院或死亡率的风险降低了89%。而此前,默沙东和Ridgeback Biotherapeutics研发的新冠特效药获得全球首批。受消息刺激,周五美国出行相关标的全面上涨。鉴于新冠病毒的高传播力,疫苗高普及率降低疫情传播速度,并通过高效药物控制重症率及死亡率形成组合拳,方有希望终结新冠疫情大流行或逐步将其影响逐步降低至可以接受的程度。高效特效药的出现具备里程碑式的意义,全球新冠疫情或有望在可预见的未来逐步被有效控制。目前国内疫情偶发,政策层面仍执行严格的“清零”策略,钟南山院士提及当前“清零”策略对整个社会运行仍是最低成本的策略。如果疫情未来因疫苗和特效药物逐步可控,当放开对社会运行是更优解的时候,政策层面对居民出行的管控将迅速移除,国内及国际出行将加速回归自由,出行板块将显著复苏。

投资策略与行业配置

上周大盘较前一周小幅下跌,科技股整体维持上涨态势,消费股持平,周期股、金融地产股继续下跌。A股市场在10月份小幅反弹,随着三季报陆续公布,部分高景气延续的行业持续上涨。同时10月国务院印发《2030年前碳达峰行动方案》,明确非化石能源消费比重和单位国内生产总值二氧化碳排放目标,带来新能源版块整体上涨。从行业表现看,涨幅第一为电力设备板块,三季报行业高景气延续,同时相关政策出台带来双重刺激;涨幅第二的为汽车板块,以新能源汽车为主线;涨幅第三的为国防军工板块,主要是由于军工板块业绩逐步兑现,相关子行业高景气度延续。跌幅前三的板块为采掘、钢铁和房地产。

进入11月份,接近年底,我们认为部分业绩增长稳定的行业和公司将进入估值切换行情,同时前期政策刺激力度较大的新能源、高端制造等行业仍将延续高景气。另外由于今年整体消费面临成本上涨压力,部分消费品开始提价转嫁成本,我们将沿着这三条主线进行相关子行业布局。另外,从跟踪的宏观经济指标上看,宏观经济在季度依然处于降速周期,而且与经济降速同行的是经济转型改革依然坚定,比如碳中和背景下的限电措施、坚持“房住不炒”的方向不动摇等。因此,四季度依然会面临较多的不确定性。在不确定性中,我们更应该看到几个长期确定的机会:第一,在限电背景下,碳中和的决心将主导对新能源发展的长期趋势不变;第二,中国经济虽然减速,但高端制造带来制造业效率的提高在延续;第三,中国居民收入水平依然在持续提高,消费升级的趋势还在延续。因此四季度依然会在高端制造、新能源、医药、消费中寻找机会,并同时根据行业变化调整仓位配置。

从中长期角度,在注册制和退市新规实施背景下,优胜劣汰机制提升资源配置效率,个股分化将是中长期趋势,龙头企业和优质成长企业将持续受益。

数据来源:本文数据未经特别说明,均源自Wind。声明:本材料由国金基金编写,未经国金基金事先书面同意,任何机构和个人不得以任何形式更改、传送、复印、复制、刊登、发表或者引用本材料的全部或任何部分。本材料所载的数据、资料及观点仅提供作参考之用,不构成任何投资建议。本材料所载内容的来源及观点的出处皆被国金基金认为可靠,但国金基金对这些信息的准确性及完整性不作保证。因使用本材料而导致的直接或间接损失,国金基金不承担任何责任。

2021-11-09 00: 10

2021-11-09 00: 02

2021-11-08 23: 06

2021-11-08 22: 10

2021-11-08 22: 01

2021-11-08 20: 49