上周市场回顾

1、资金面

上周公开市场共有1万亿逆回购到期,为维护银行体系流动性合理充裕,央行于上周一至周二开展100亿逆回购操作,周三至周四逆回购加量至500亿,周五进一步加量至1000亿,全周累计净回笼7800亿。尽管公开市场到期量较大,但在央行的坚定呵护下,跨月后资金面明显转松,资金利率大幅走低,隔夜连续三天低于2%,DR007运行在2.11-2.16%低位。需要注意的是银行间质押式回购成交量已经升至5万亿,为年内最高水平。

央行公开市场上周共2200亿元逆回购到期,其中,周一至周二各有100亿到期,周三至周四各有500亿到期,周五另有1000亿到期,预计央行将进行适度操作维稳资金面。另外16日有8000亿MLF到期,市场普遍预期央行将于15日以等量续作方式对冲。上周政府债(国债+地方债)发行量为1828亿,净融资-257亿,地方债供给节奏进一步放缓。上周资金面受到的扰动因素较少,预计流动性还将维持平稳,关注资金杠杆水平变化。

2、利率债

一级市场:国债、国开、政金债、地方债发行量、偿还量、净融资额(与上周比较)。

数据来源:Wind,截至2021年11月7日

二级市场:

上周利率债各期限收益率大幅下行,长端表现强于短端,国开债表现稍强于国债。截至11月5日,1年期国债收益率报2.2852%,较上周五下行2.48BP;10年期国债收益率报2.8911%,较上周五下行8.21BP。中债总财富指数大幅上涨,其中,长端7-10年指数涨幅最大,短端1-3年指数涨幅最小。

数据来源:Wind,截至2021年11月5日

3、信用债

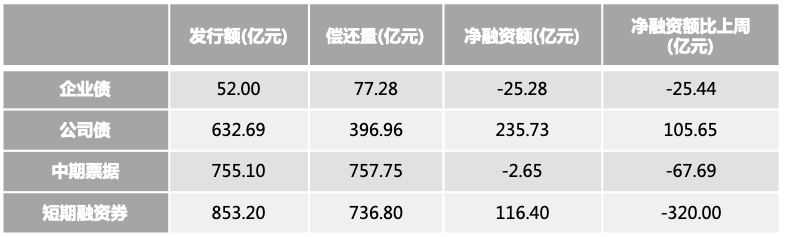

一级市场:非金融企业短融、中票、企业债、公司债发行量、偿还量、净融资额(与上周比较)。

数据来源:Wind,截至2021年11月7日

二级市场:

上周,利率债及信用债指数均上涨,信用债上涨幅度明显小于利率债。

各等级各期限产业债和城投债收益率普遍下行。

信用利差方面,中长久期的弱资质产业债利差上行,1年的弱资质城投债利差下行明显,此外城投债利差普遍上行。期限利差方面,产业债期限利差普遍收窄,中高等级城投债3Y-1Y收窄,低等级城投债5Y-3Y走扩。分行业看,3YAA等级各行业收益率普遍下行,信用利差多数上行。

数据来源:Wind,截至2021年11月5日

4、可转债

上周权益市场下跌,顺周期行业调整,与经济相关度不强的TMT、必选消费表现相对较好,且由于流动性充裕,市场偏向主题投资。从宏观上看,经济数据继续下行,PMI连续两月低于临界值;国内疫情多地点状散发;美联储Taper落地,市场关注外部流动性。盈利方面,三季报显示企业盈利加速下行,景气改善和维持的行业在减少;三季报结束后将迎来年内最长业绩真空期,利空在预期当中但不会落地。资金面上,今年以来持续流入的私募基金近期流入放缓,市场活跃度也明显下降。北上资金和融资资金继续净流入、新成立偏股类公募基金下降、ETF净申购;重要股东二级市场净减持规模扩大,计划减持规模缩小。

上周转债指数上涨0.65%,电子、电气设备受正股提振涨幅居前。从结构上看,中高平价、中低评级、小规模券表现最好。转债转股溢价率小幅压缩,目前仍处于2018年至今90%以上分位数,维持较贵水平。

本周市场展望

经济基本面:

1、高频数据跟踪

高频数据显示水泥出货量继续明显下降,水泥库存亦显著上升,粉磨站开工率略有上行,水泥价格见顶回落,需求的下滑导致量价齐跌。

从通胀数据看,上周蔬菜价格继续小幅略回落,猪肉价格则延续小幅上行的势头。上周南华工业品指数周跌4.18%,不过经过前期连续大幅下跌之后,煤炭等大宗商品有底部企稳的迹象。

政策面:

1、美联储公布11月份议息会议纪要

当地时间11月3日,美联储公布11月份FOMC议息会议纪要,称“鉴于自去年12月以来经济朝着委员会的目标取得了实质性的进一步进展,委员会决定开始放缓其每月净资产购买的步伐,国债减少100亿美元,对MBS则减少50亿美元。”对于市场关心的加息,鲍威尔在回答记者提问时称“本次会议的重中之重是Taper,而非加息。Taper意味着我们达到了SFP的标准。但我们不认为加息是合适的”。

2、英国央行维持低利率不变

当地时间11月4日公布的英国央行11月利率决议中,决定维持0.1%的基准利率不变,而在数周前,英国央行行长贝利曾表示,加息可能性越来越大,适度收紧才能与通胀目标一致。

固定收益投资策略

1、利率债

上周利率明显下行,长端收益率下行幅度较大,美联储议息会议决议偏鸽,英国央行维持低利率,而国内央行对资金面亦较为呵护。

从经济基本面上看,“胀”的压力有所消退,而“滞”的压力更加显现。上周大宗商品价格总体仍然继续回落,而前期涨幅较大的蔬菜价格亦有所回落,通胀的压力继续缓释。高频数据显示建筑业需求继续回落,而房地产行业信用风险仍有蔓延之势。10月份出口增速好于预期,但贡献主要来自于涨价因素。

从政策面看,上周美联储议息会议传递出偏鸽的信号,英国央行维持低利率不变,亦超市场预期。国内央行上周净回笼缩量,本周一公开市场净投放了900亿,显示了对资金面的呵护,资金面保持宽松,隔夜加权在2%以下。

从债市策略上看,当前宏观环境仍然对债市有利,“胀”的压力明显缓释,而“滞”的分量越来越大,从外围看,美国、欧洲等发达经济体在货币收紧的节奏和力度上,均较为温和,美债收益率亦大幅下行。债市情绪较为高涨,10年期国债收益率跌破2.9%,而债市杠杆亦明显抬升。交易盘可紧盯资金面进行波段交易,而对于配置盘,长期看,经济下行仍然是债市的主线,通胀因素缓释后,货币政策仍有重回宽松的基础,关注利率调整的机会。

2、信用债

总体来看,信用债收益率继续下行,但不同期限及等级的信用债走势不一,中长期限的弱资质信用债利差走扩,1年内弱资质城投债下行幅度较大。此外,3Y信用债收益率下行幅度较大,3Y-1Y期限利差普遍下行。房地产方面,北京拟加强商品房预售资金监督管理;成都提出预售商品房项目的监管分户帐内资金达到监管额度后,开发企业可申请支取多余部分资金;无锡第三轮拍地结果显示地价显著下调、地方托底依旧。当前地产债仍维持短久期优质央企国企策略。城投方面,当前信用策略仍建议不做进一步下沉,择券上仍需规避网红属性区域平台。

信用事件方面,阳光城多笔债务展期;世茂澄清与陆家嘴信托未发生逾期或延迟付款情况;深圳监管部门召开专题会议,讨论花样年、佳兆业两家企业流动性问题;多家民营房企境内债券收益率大幅上行。

3、可转债

目前,转债估值高+股市结构性机会给转债造成压力,建议继续维持中性偏低仓位。历史上看,投资者在这个时间段可能开始切换明年预期,建议依托转债绝对价格,优先关注必需属性强、业绩弹性强的底部品种进行左侧布局,如农产品价格上涨受益的农药、化肥、饲料以及部分医药品种;对经济下行和通胀上行不敏感的的高景气板块进行内部的汰弱留强,如军工、工业软件、新能源基建等。近期转债发行逐步进入旺季,前期发行品种也集中迎来上市,部分优质新券值得重点关注。

数据来源:本文数据未经特别说明,均源自Wind。声明:本材料由国金基金编写,未经国金基金事先书面同意,任何机构和个人不得以任何形式更改、传送、复印、复制、刊登、发表或者引用本材料的全部或任何部分。本材料所载的数据、资料及观点仅提供作参考之用,不构成任何投资建议。本材料所载内容的来源及观点的出处皆被国金基金认为可靠,但国金基金对这些信息的准确性及完整性不作保证。因使用本材料而导致的直接或间接损失,国金基金不承担任何责任。

2021-11-09 00: 10

2021-11-09 00: 02

2021-11-08 23: 06

2021-11-08 22: 10

2021-11-08 22: 01

2021-11-08 20: 49