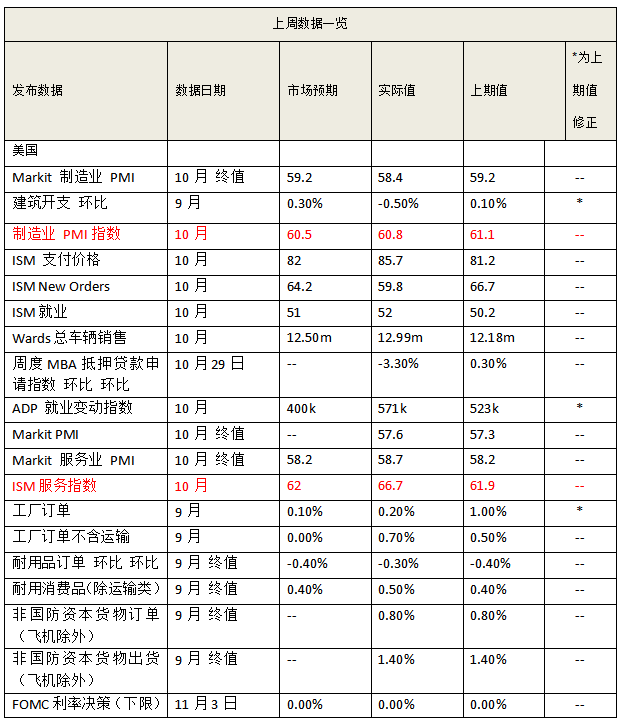

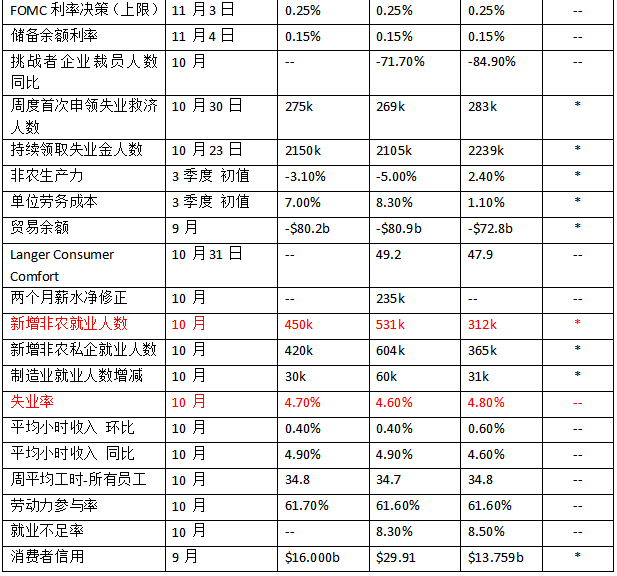

美国10月新增非农就业超预期修复,但重返就业市场速度仍缓慢。美国10月季调后非农就业人数增加53.1万人,好于预期增加45万人,创7月以来最大增幅,并扭转了8、9月份的就业下行趋势;失业人口修复较快,就业市场乐观程度提升,10月失业率为4.6%,低于预期4.7%,低于前值4.8%,创2020年3月来新低;10月劳动参与率为61.6%,与上期持平。

10月就业缺口小幅收窄,劳动力参与率修复迟缓。10月美国就业缺口收窄至471万人,前值475万人,其中因失业导致的就业缺口收窄至170万人,前值196万人,失业人口修复限制,今年8月以来退出就业市场后重返的修复速度基本停滞,同时今年以来劳动参与率持续在61.6%至61.7%左右波动,未见进一步修复。

不过,随德尔塔疫情影响逐步消退,人们外出娱乐、旅游的意愿有所增强,在非农新增就业中,休闲及酒店行业贡献 16.4 万人新增就业,商业服务、教育健康等服务业也取得较好增长,美国整体就业形势向好。

美国制造业活动受供应链问题拖累。美国10月ISM制造业PMI指数为60.8,低于前值61.1,好于预期。从分项指标来看,制造业供应交付分项指数为75.6,创近五个月新高,表明制造业供应交付时间延长。物价支付指数从9月的81.2上升至85.7,创最近三个月新高,可以看出原材料成本不断攀升。

总体来看,原材料短缺及成本上升等问题或导致订单交付时间不断延长,在强非农下,美国制造业主要受供应链问题拖累。与制造业面临同样的困境,在需求稳定的情况下,供应交付时间不断延长,供应链压力较大。

德国方面,9月零售总额大幅下滑、工厂订单反弹。德国9月零售总额环比下降2.5%,低于前值1.2%,远不及预期0.4%。其中,纺织品、服装、鞋类和皮革制品业务降幅尤为明显,销售额下降了近10%。

调查显示,工业产品重要原材料的全球供应问题现在已影响到零售部门。除供应短缺外,物价上涨,尤其是欧洲能源危机所带来的石油和天然气的价格上涨,也可能导致消费者减少购买其他产品。工厂订单数据方面,德国9月工厂订单环比增长1.3%,虽不及预期,但扭转了前期下降趋势。

数据显示,9月德国国内新订单环比减少5.9%,国外新订单环比增长6.3%;来自欧元区的新订单环比减少7.3%,来自欧元区以外的新订单环比增长14.9%。由于欧元区以外地区对投资设备相关商品的需求增加,德国工厂订单在9月反弹,供应链瓶颈消除后,生产或得到提振。

欧洲央行方面,欧洲央行行长拉加德表态偏鸽,由于通胀率仍然较低,欧洲央行明年不太可能提高利率,否认了市场认为在明年 10 月将采取行动的猜测。

英国央行方面,英国央行态度同样偏鸽,本周四其公布了最新的利率决议,维持基准利率在 0.1%不变,维持资产购买总规模在 8950 亿英镑不变,与市场预期大相径庭。

关于美国基建法案最新进展,当地时间11月5日晚,美国国会众议院通过了两党《基础设施投资和就业法案》。

两党基建法案构成:两党基建法案是“美国就业计划”的第三代缩减版。第一代缩减版是5月21日白宫主动将2.3万亿“美国就业计划”缩减至1.7万亿美元;第二代缩减版是两党将“美国就业计划”中的传统基建投资剥离出来单独立法,于6月24日达成的“两党基建框架”,新增支出约5792亿美元,加上8年联邦预算安排中的基线支出(baseline)后,总规模达12096亿美元。第三代缩减版就是此次众议院通过的两党基建法案,该法案于8月10日就在参议院获得通过;新增支出约5500亿,加上8年基线支出后合计11784亿。

两党基建法两党基建法规模:目前市场上既有“1.2万亿基建计划”的消息,也有“5500亿基建计划”的说法,实际上两党基建法案的支出总规模确实是1.2万亿美元左右,但只有约5500亿是新增支出,剩下的是8年联邦预算安排中本来就有的基线投资支出。

“重建美好未来法案”预期进展:鉴于目前民主党众议院两派人士已经达成协议,预计1.75万亿的“重建美好未来法案”大概率将于11月中旬通过众议院。实际上,进步派为获得温和派对“重建美好未来法案”的支持,一再推迟众议院通过两党基建法案的时间线,希望能把基建法案与重建美好未来法案一起捆绑通过。此次两党基建法案能够在众议院得以通过,也是民主党进步派与温和派相互让步的结果:进步派承诺先投票通过两党基建法案,温和派承诺在后续投票时支持“重建美好未来法案”。

疫情方面,欧洲疫情反弹。近一周,欧洲多国疫情出现反弹迹象,法国、德国、意大利等国新增确诊人数均有所反弹,部分国家开始重启严格的防疫措施。

目前 Delta 毒株已经成为美国传染性最高的新冠病毒毒株。疫苗接种方面,阿联酋和西班牙完全接种率率最高,分别达 81.2%和 80.4%。丹麦和加拿大完全接种率紧随其后,分别达到 76.1%和 75.4%。

本周,投资者将继续关注美国的通胀压力。本周三国美国10月CPI数据将公布,较9月可能会出现环比上升,而物价上涨和用工短缺的压力很可能将持续到明年。本周四OPEC月度原油市场报告将公布,从而在OPEC+与美国就产能问题的博弈中,提供一些国际油价短期走势的指引。

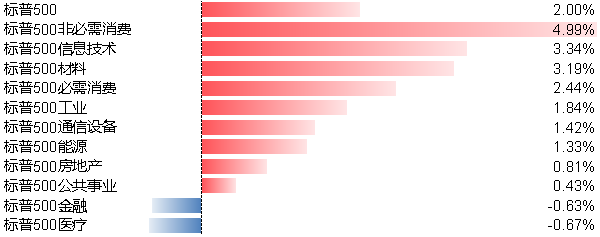

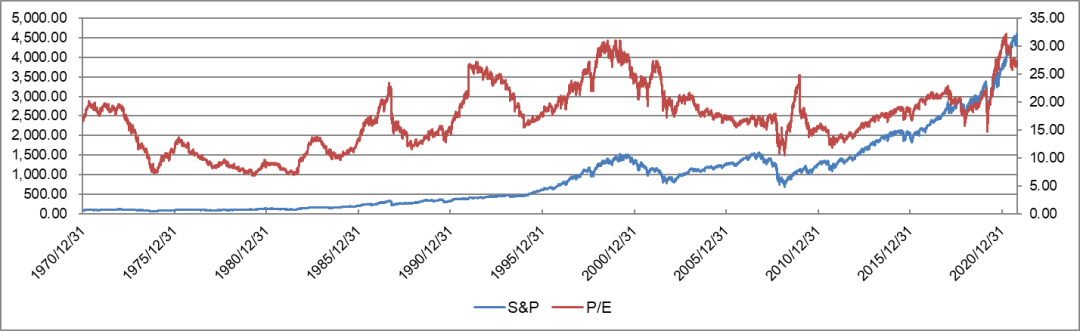

11月8日标普500指数的市盈率为26,市净率为4.81。未来 1个季度,美联储 Taper 的节奏是确定的,市场环境相对清晰,市场风险偏好或难回落。随着“群体免疫”和经济切实重新开放,美国将继续保持较强的增长,经济修复的重心从商品消费转向服务消费,就业市场也将有显著改善。

第三季度盈利超预期有望继续推高美股,预计盈利增长的正面影响大于估值下调的负面影响。我们持续看好美股,建议进行长期配置。

本报告中的信息均来源于公开资料,我公司对该等信息的准确性及完整性不作任何保证。在任何情况下本报告中的信息或所表达的意见不构成我公司实际的投资结果,也不构成任何对投资人的投资建议。

本报告中的数据出处若未加特别说明,均来自Wind,日期截至2021年11月5日。

本报告版权归博时基金管理有限公司所有。

投资有风险,请谨慎选择。

风险提示:

基金不同于银行储蓄和债券等固定收益预期的金融工具,不同类型的基金风险收益情况不同,投资人既可能分享基金投资所产生的收益,也可能承担基金投资所带来的损失。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证收益,基金净值存在波动风险,基金管理人管理的其他基金业绩不构成对本基金业绩表现的保证,基金的过往业绩并不预示其未来表现。投资者应认真阅读《基金合同》、《招募说明书》及《产品概要》等法律文件,及时关注本公司出具的适当性意见,各销售机构关于适当性的意见不必然一致,本公司的适当性匹配意见并不表明对基金的风险和收益做出实质性判断或者保证。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎决策并自行承担风险,不应采信不符合法律法规要求的销售行为及违规宣传推介材料。本材料中所提及的基金详情及购买渠道可在管理人官方网站查询-博时基金-基金产品,博时基金相关业务资质介绍网址为:http://www.bosera.com/column/index.do?classid=00020002000200010007。

2021-11-10 19: 22

2021-11-10 19: 21

2021-11-10 19: 20

2021-11-10 19: 17

2021-11-10 18: 42

2021-11-10 18: 33