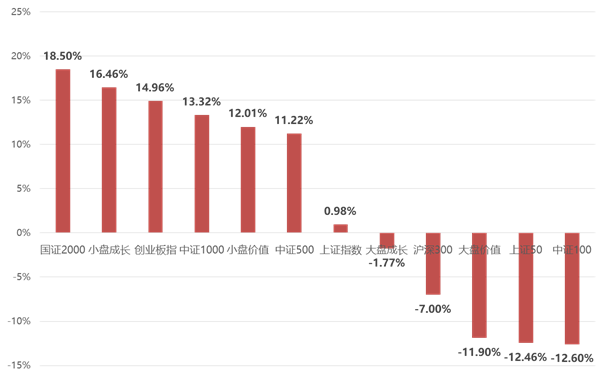

那么在未来,大中小盘谁主沉浮?今年涨幅居前的行业能否更上一层楼?又或者哪些落后的板块可以逆风翻盘?小嘉贴心地为大家整理了部分市场观点,给大家提供一些投资灵感~

浙商证券

浙商证券复盘过去二十几年大小盘的多次切换,认为产业繁荣是风格切换背后最核心的驱动因素。具体来看,每一轮小盘股风格背后往往对应宏观经济下行、新兴产业崛起;而每一轮大盘股风格背后,往往对应的是宏观经济向好、传统产业的复苏。站在当前,宏观经济仍面临一定的下行压力、国产替代和5G应用等驱动新兴产业崛起,小盘股占优局势或将延续一段时间。

中金公司

光大证券

光大证券对于2022年投资的用八个字概括——藏锋待时,稳中求胜。今年以来,受居民收入及消费意愿与能力的限制,国内消费一直表现得比较疲弱。展望2022年,国内管控的逐步开放与可能出台的消费补贴政策,消费板块可能会有不错的表现。

下半年开始逐渐显现的经济压力也可能会推进稳增长政策的发力,虽然稳增长对于经济支撑的作用比较有限,但是相关板块值得关注。主要有三大主线,稳增长重要抓手——传统基建、重点发力领域——以光伏、风电为代表的新能源基建。同时,还可以关注北交所会带来的新投资机会,比如“专精特新小巨人”企业。

招商证券

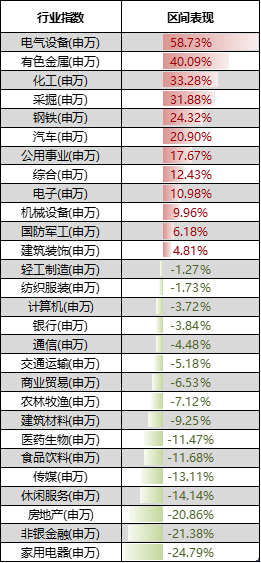

招商证券预测2022年PPI将高位回落而CPI企稳小幅回升,在这样的通胀环境中,食品饮料、农林牧渔等行业在未来一段时间内有提价的可能,进而景气度获得边际改善、业绩得以增长。与此同时,在经济增速放缓以及企业盈利面临增速拐点时,大多数前期高景气度行业可能会面临盈利回落和景气度下行的压力,但是依旧会存在少部分领域,受益于稳健的盈利能力、行业高频指标表现好、产业政策支持等,延续高景气度,比如军工、电子、电新等。

受疫情影响仍有部分行业无论是收入端还是利润端与疫情之前相比,都有较大差距,主要集中在消费服务业、出行领域等。随着2022年疫情制约影响的减弱,这些行业将继续迎来进一步修复的空间。

华安证券

华安证券认为,明年经济预计总量无忧,可能一季度会存在一定压力,市场整体将保持宽幅震荡,无显著向下的风险;全部A股盈利增长将有所回落,无需过度悲观,但也不太可能出现趋势向上的机会。对于后市的投资可以关注三大主线,首先是绿色科技,绿色投资是双碳目标、能源结构转变、低碳生活背后隐藏的各类机会,比如风电、光伏等清洁能源、配套储能设施、新能源车。科技方面,中国半导体公司市场占比低,国产替代逻辑延续,制造环节本土化需求迫切。

第二条主线是消费复苏及涨价,关注猪周期开启下的农业板块、疫情受损的服务类消费等。最后一条主线是性价比之王。所谓性价比之王,指的就是具有低估值优势、安全边际较高、业绩确定性较强的板块,例如银行、地产。

”

2021-11-10 19: 27

2021-11-10 19: 26

2021-11-10 19: 25

2021-11-10 19: 24

2021-11-10 19: 23

2021-11-10 19: 22