—— 01 ——

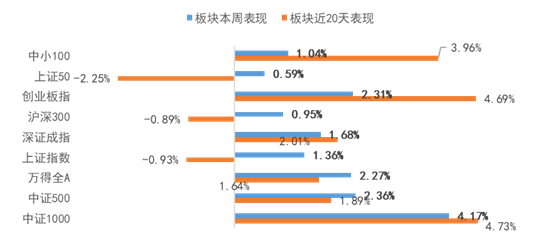

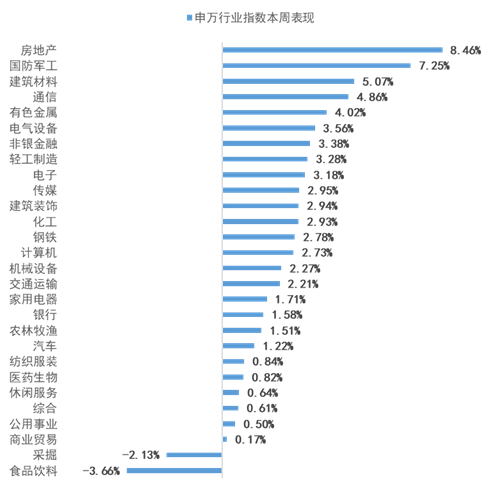

上周市场小幅上涨,中证1000及创业板指领涨,上证指数,沪深300,创业板指分别上涨1.36%、0.95%、2.31%。从行业指数来看,上周房地产、国防军工、建筑材料和通信等行业表现相对较好,涨幅分别为8.46%、7.25%、5.07%和4.86%;相反的食品饮料、采掘和商业贸易等行业表现靠后,涨幅为-3.66%、-2.13%、0.17%。

上周权益市场表现

上周各大指数涨跌幅情况

申万行业指数涨跌幅情况

—— 02 ——

债市:债市收益率预计维持震荡

债市收益率预计维持震荡。上周央行公开市场累计进行5000亿元逆回购操作,同时有2200亿元逆回购到期,净投放2800亿元,表明央行维持流动性平稳的政策态度没有发生变化,10年期国债收益率从2.89%小幅上行至2.94%。基本面方面,从最近的PMI等数据来看,经济景气度边际下行,同时随着海外逐步恢复常态,中国出口订单表现有待观察,整体上经济基本面存在一定的下行压力。价格方面,处于高位的PPI对下游通胀的传导效果有待观察,此外,专项债和地方债的发行可能对市场流动性造成一定压力。当前整体市场情绪偏中性,债市收益率预期维持震荡。

关注六中全会及央行、银保监的相关表态。11日,十九届六中全会发布公报,提出“两个确立”,即确立习近平党中央的核心、全党的核心地位,确立习近平新时代中国特色社会主义思想的指导地位。12日,央行、银保监分别召开会议传达六中全会精神。央行会议强调要坚持稳健的货币政策,做好跨周期设计,统筹考虑今明两年政策衔接,更好支持消费投资恢复,抑制价格过快上涨,促进经济社会高质量发展;银保监会议强调平衡好稳增长和防风险的关系,持续整治影子银行业务,引导金融机构加大对先进制造业、战略性新兴产业支持力度。

房企融资政策环境继续改善,行业下行周期可能尚未结束。9日,交易商协会举办房企代表座谈会,支持优质大型房企发债。12日,央行党委会议提及要维护房地产市场平稳健康发展;银保监会议强调稳地价、稳房价、稳预期,遏制房地产金融化泡沫化倾向,健全房地产调控长效机制,促进房地产业稳定健康发展。当前房地产的融资端以政策纠偏为主,行业内国企的融资放松可能为民企的债务化解带来增量机会;近期民营地产债估值有所修复,但行业销售端尚未出现明确的好转信号,房地产下行周期可能尚未结束,未来地产债仍有调整的可能。

上周动力煤期货价格结束大幅下跌、走势趋于稳定。复盘本轮煤价涨跌,2021年大宗商品上涨的主逻辑之一是“碳中和”-供给短缺-涨价,但客观现实表明,直接减少供给会影响到民生底线问题,之后的“碳中和”更多的是从减少对煤炭的需求着手,“1+N”的顶层设计很大程度上是各行各业的技术升级、减少煤炭用量。从煤炭供给端减少,到煤炭需求端减少,这是一个重大变化。不影响民生,碳中和才能更好的、更可持续的执行下去。中短期内,煤价大顶或已铸就、将围绕约900元/吨的价格中枢上下震荡,考虑到煤企的开采成本,该价格对煤企利润的改善及负债结构的修复仍较为有利。

综上所述:利率债方面,短期来看取决于央行保持呵护流动性平稳的态度,出口订单能否维持在高位有待观察;同时PPI维持在高位,从长期来看抑制了债市收益率进一步下行的动力,目前债券市场多空交织,债市呈现震荡行情的概率较大;信用债方面,虽然离岸美元债市场价格有所反弹,恒大集团风险事件的冲击还未结束,房地产主体从负债端受阻到市场销售回款受阻,房地产信用主体是否债务困境还有待进一步观察。六中全会胜利闭幕,系统性风险可控,建议关注短期限的AA城投主体公开债。

上周债券市场表现

流动性跟踪

1)货币市场:R001加权平均利率为1.8855%,较前周跌4.5个基点;R007加权平均利率为2.1557%,较前周跌0.48个基点;R014加权平均利率为2.2564%,较前周涨0.74个基点;R1M加权平均利率为2.4541%,较前周涨6.62个基点。

shibor隔夜为1.856%,较前周跌3.1个基点;shibor1周为2.124%,较前周跌0.5个基点;shibor2周为2.093%,较前周跌12个基点;shibor3月为2.454%,较前周涨0.3个基点。

2)资金面:上周央行公开市场共有2200亿元逆回购到期,累计进行5000亿元逆回购操作,因此上周净投放2800亿元。11月12日,央行开展1000亿元7天期逆回购操作,完全对冲到期量。Wind数据显示,本周央行公开市场将有5000亿元逆回购到期,其中周一至周五均到期1000亿元,此外本周二还有8000亿元MLF到期。

市场预期下一阶段货币政策仍将维持稳健中性,MLF利率较难出现变化,资金市场利率也仍将继续以政策利率为中枢波动,政策对经济的托底作用也将逐渐显现。

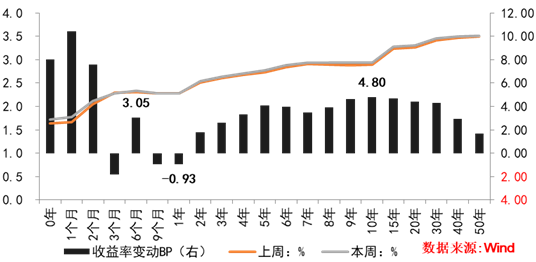

银行间国债二级市场收益率一周变动

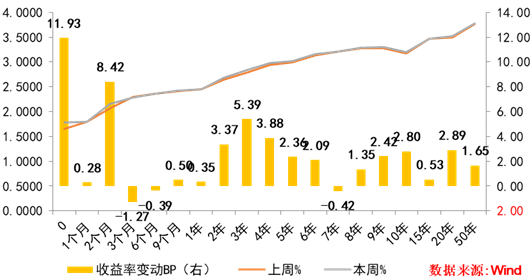

国开债二级市场收益率一周变动

利率债跟踪

1)一级市场:上周一级市场发行57只利率债,实际发行总额4210亿元,债券量与前周相比有所放量。

2)二级市场:上周银行间国债收益率不同期限多数上涨,各期限品种平均涨3.62bp。其中,0.5年期品种上涨3.05bp,1年期品种下跌0.93bp,10年期品种上涨4.8bp。

End

2021-11-15 19: 06

2021-11-15 19: 06

2021-11-15 19: 03

2021-11-15 19: 03

2021-11-15 18: 59

2021-11-15 18: 58