市场表现

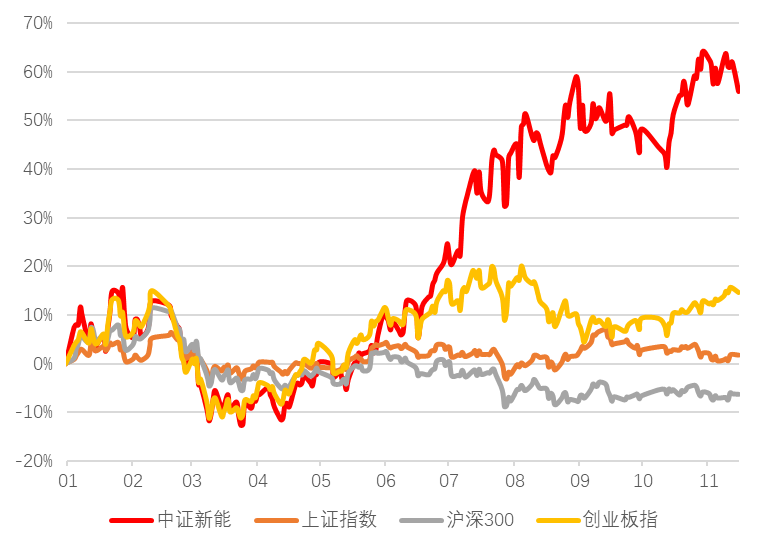

近期指数行情:11.8-11.16,中证新能源指数下跌2.74%,同期上证指数上涨0.87%,沪深300上涨0.85%,创业板指上涨1.22%,中证500上涨0.77%。

新能源细分指数行情:从细分子行业看,板块内出现了一定分化,同期仅锂电池板块下跌,跌幅0.56%,光伏和新能源车板块分别上涨1.06%和0.79%。

今年以来新能源指数走势(红色)

数据来源:Wind,截止至2021-11-15

中证新能源指数代码:399808.SZ

施成

基金经理

研究部副总监

基金经理后市观点

对于近期的调整,基金经理施成认为主要原因是随着市场预期的波动,板块内也产生了自发的调整,而板块整体的投资逻辑并未改变。

行业逻辑方面,近期其实有不少上游原材料价格有所上涨,例如随着冬季的到来,盐湖供给的收缩一定程度上也会反映在价格上,而这种价格的上涨未来在上市公司四季度的财报中也会有所反应。

鉴于产业链中部分产品的价格其实还会继续上行,因此目前观点与之前相比并没有太大变化,仍会更多地去关注新能源和光伏产业链上游的机会。

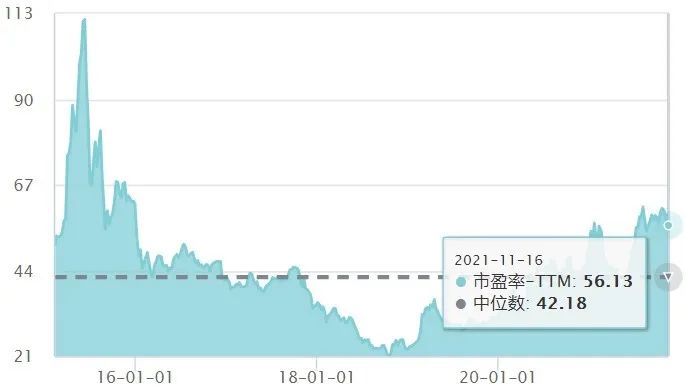

板块估值

中证新能源指数PE-TTM:截至11月16日,中证新能源指数PE-TTM为56.13倍,处于近10年83.57分位,虽然有所回落,但仍在与7月中的估值附近。

中证新能源指数估值

数据来源:Wind,截止至2021-11-16

行业事件

1、11 月 9 日,中汽协发布 10 月国内新能源汽车产销量,均再创新高,突破 38 万辆。

渗透率方面,1-10 月新能源汽车渗透率已提升至 12.1%,较去年全年5.8%的渗透率提升明显。

2、11 月 12 日,中国汽车工业协会发布10月份动力电池月度数据。10 月,我国动力电池装车量 15.4GWh,同比上升 162.8%,环比下降 1.8%。

其中磷酸铁锂电池凭借高安全性和低成本优势,单月装机量连续四月超三元,年度累计占比差距进一步缩小,将近持平,四季度装机量或继续领先。

3、据中电联数据,截至 2021 年 11 月 10 日,全国碳市场累计成交额突破 10 亿元。自 2021 年 7 月 16 日开市以来,总体运行平稳有序,配额价格合理波动,单日成交量屡创新高。

近一个月全国碳市场参与交易的重点排放单位数量较上月增加 65%,挂牌协议交易日均成交量较上月上涨 163%。

行业主要逻辑

1、能源替代。石油、天然气等传统能源终将耗竭,全球都在寻找可再生能源的替代方案,新能源产业成为国际竞争的战略制高点,加之中国能源对外依存度较高,从国家安全角度出发,能源转型是必然趋势。

2、环保要求。中国经济增长方式正向着绿色低碳转变,在“碳中和”目标下,我国要构建清洁低碳安全高效的能源体系,控制化石能源总量,新能源主体地位凸显,行业景气持续向上。

3、政策加持。新能源是国家重点支持的战略性新兴产业,《新能源汽车产业发展规划(2021-2035年)》明确指出,坚持电动化、网联化、智能化发展方向,推动我国新能源汽车产业高质量可持续发展,到2035年,纯电动汽车成为新销售车辆的主流,公共领域用车全面电动化。

4、空间广阔。新能源发电、新能源汽车渗透率目前均处于较低基数区域,当前新能源车的渗透率约10%左右,预计到2025年,新能源汽车渗透率或将超过20%,叠加新能源汽车催生的电子化、车联网及相关应用,行业未来发展空间广阔。

风险提示:投资有风险,请谨慎选择。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成本基金业绩表现的保证。我国基金运作时间较短,不能反映资本市场发展的所有阶段。请仔细阅读《基金合同》、《招募说明书》、《基金产品资料概要》及相关公告。请投资者做好风险测评,并根据您的风险承受能力选择与之相匹配的风险等级的基金产品。定期定额投资不等于零存整取的储蓄品种,有损失本金的风险,投资者应充分了解基金定期定额投资和零存整取等储蓄方式的区别。

2021-11-17 21: 10

2021-11-17 21: 08

2021-11-17 21: 06

2021-11-17 21: 05

2021-11-17 21: 04

2021-11-17 21: 03