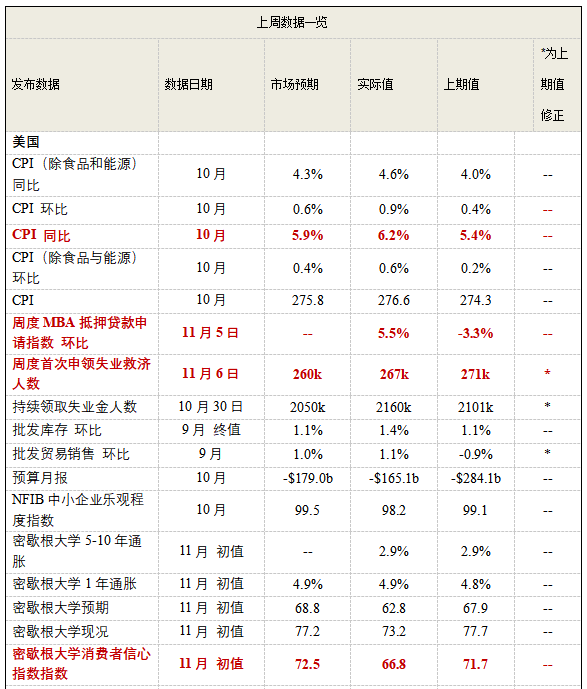

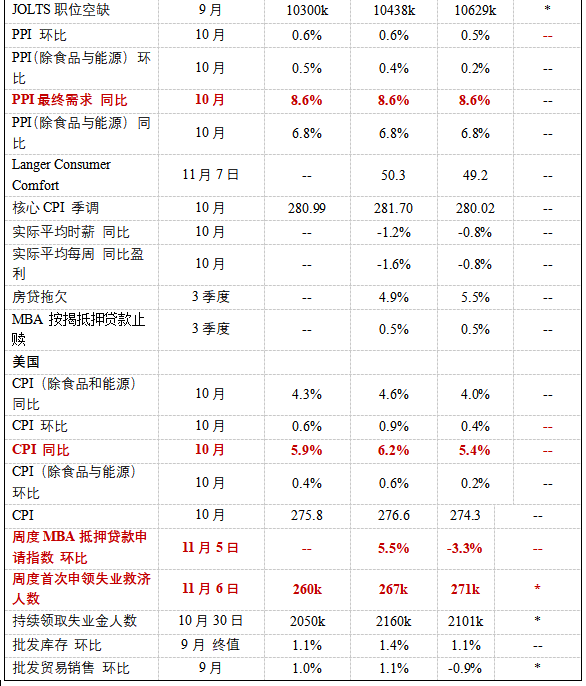

美国10月CPI再超预期,创30年最大涨幅。美国10月CPI同比上涨6.2%,高于预期5.9%和前值5.4%,创1990年来最大同比涨幅。核心CPI同比上涨4.6%,高于预期4.3%和前值4.0%。随着企业通过涨价将高成本转嫁予消费者,通胀压力不断升高。10月份能源总体价格环比上涨4.8%,同比上涨近30%。二手车价格上行再次成为推动通胀的主要因素;10月二手车价格环比上涨2.5%,同比上涨26.4%。新车价格环比上涨1.4%,同比上涨9.8%。10月住房通胀率为3.48%,租金通胀率为2.70%。此外,食品和服务价格亦大幅上涨,10月环比上涨0.9%。肉类、家禽、鱼类和鸡蛋合计环比上涨1.7%,同比上涨11.9%。

除去长期推升的供应链危机等催生的外部因素,美国今年CPI将会继续飙升的另一主要原因在于基数效应。2020年11月、12月份的基数很低,CPI同比增幅分别为1.17%和1.36%。由于基数因素,大致预计美国通胀压力或将在明年年中才能出现明显缓解态势。

美国职位空缺数维持历史高位, 工资价格螺旋上升态势明显。美国9月JOLTs职位空缺数为1043.8万人,前值为1062.9万人,高于预期1030万人,主要来自于仓储运输和零售业两部分。当前美国劳动力紧缺的现状也导致雇主不得提高工资吸引劳动力,进而增加了生产成本,居民因物价的不断上涨也会索求更高的薪水。

随着第四季度经济不断复苏,感恩节、圣诞节与新年临近带来的需求增多增加了美国企业的生产动力,但目前美国劳动空缺和失业人数之间差距仍然较大,连续4个月维持在200万以上。美国周度首次申领救济金人数小幅下滑。美国11月6日当周首次申领失业救济人数为26.7万人,高于预期26.0万人,低于前值27.1万人。随着德尔塔疫情消退和疫情补充失业救济于9月6日到期,美国就业市场加速改善。

密歇根大学消费者信心指数意外下滑,创10年新低。美国11月密歇根大学消费者信心指数初值为66.8,大幅低于预期72.5和前值71.7,并创2011年以来最低。消费者对房屋、汽车、大件家庭耐用品的购买条件评估跌至新的周期低点,创1982年来最低水平。预计11月家庭财政状况会恶化的家庭比例为24%,创2008年6月来最高。通胀预期指数方面,1年通胀预期上升至4.9%,创2008年以来新高,前值为4.8%;5-10年通胀预期为2.9%,持平于前值。

海外方面,在欧元区,经济情绪六个月以来首次改善。欧元区11月ZEW经济情绪调查指数为25.9,大幅高于前值21.0。欧元区11月ZEW经济现况指数录得21,前值为31。市场对欧元区明年第一季度的经济恢复较为乐观。当前新冠疫情的消极影响正逐渐放缓,英美等国已经研制出针对新冠肺炎的相关药剂,预计疫情对经济的影响将会逐渐减弱。

德国方面,经济情绪意外上升。德国11月ZEW经济情绪调查指数为31.7,大幅超出预期20.0和前值22.3。市场预期一旦供应瓶颈消退,德国将受益于全球复苏。ZEW总裁Achim Wambach周二在一份声明中表示,原材料和中间产品的供应瓶颈以及高通胀率将对德国本季度的增长产生负面影响,但是预计2022年一季度增长将再次回升。

英国方面,3季度GDP不及预期,系前值下调所致。英国3季度GDP初值同比增长6.6%,低于预期6.8%,前值为23.6%;环比增长1.3%,低于预期1.5%,前值为5.5%。此前,英国国家统计局将7月的月环比增长从-0.1%下调为-0.2%,8月环比从0.4%下调为0.2%,导致3季度数据不及预期。从月度数据来看,9月英国GDP环比增长0.6%,高于预期0.4%和前值0.2%。9月份GDP增长的主要贡献项为医疗服务,批发和零售部门的产出下降导致社服消费回落,住宿餐饮的适度增长抵消了其中部分下降。

日本方面,PPI创40年来最高涨幅。日本10月份PPI同比上涨8.0%,高于预期7.0%和前值6.4%,创1981年1月以来的最高水平,主要贡献为石油和煤炭价格,同比上涨44.5%。然而十多年的通缩遗留导致日本企业仍然忌惮消费者的价格敏感性,拒绝通过涨价将高成本转嫁至消费者,因此日本的CPI通胀率仍保持在零附近。伊藤忠研究所首席经济学家武田淳表示,鉴于目前离央行2%的通胀目标甚远,货币政策暂时不会受到影响。

海外央行方面,美联储上周发布的金融稳定报告着重强调了市场对通胀、货币政策以及资产价格变动的担忧。报告警示当风险资产价格普遍上涨,如果疫情遏制进展不足、经济复苏停滞或投资者风险情绪恶化,那么资产价格仍容易产生下跌的可能。12日美国纽约联储率先启动Taper以来的首份美债购买日程表,将每月购买金额从800亿降低至700亿美元。

欧洲央行方面,欧央行管委会委员Robert Holzmann表示,如果欧元区通胀率看起来能可持续地接近至官方目标,欧央行最早可能在明年9月就能结束所有购债计划。

欧盟财长会议方面,轮值主席过斯洛文尼亚财政部长安德烈·希尔切利表示,欧盟所做的促进经济恢复的努力正在生效,欧盟在应对疫情时施行的措施显示出良好的效果。会议认为能源价格上涨导致通胀水平将于接下来的一段时间内继续增加,通胀压力预计在2022年将逐步缓解。

在财政政策方面,拜登近期宣布了最新的1.75万亿美元财政支出计划,较此前众议院通过的3.5万亿美元方案规模减半,可以视作使其的妥协和缩小版,以弥合民主党内激进派和温和派之前的分歧确保后续预算调节程序能够顺利通过。

1.75万亿美元的财政支出方案具体包括:1)清洁能源和气候投资5500亿美元;2)儿童保育及学前教育、儿童税收抵免、家庭护理、经济适用房等社会支出1.2万亿美元。作为支出的另一面,拜登表示该计划预计增加2万亿美元收入,主要通过提高公司最低税率(收入超过10亿美元的公司要缴纳最低15%的企业所得税率)、对股票回购征收1%附加费、对年收入超1000万美元个人加征5%的个人所得税(超2500万美元的个人再额外加征3%的附加税)等方式,以实现财政平衡和削减赤字的目的。因此,实际的财政赤字规模可能相对较小。此外值得注意的是,此次拜登最新提出的财政支出计划并未涉及此前3.5万亿美元财政支出计划中针对最高企业所得税率上调的这一分项。

疫情方面,最近一周(截至 11月 11日),全球新冠确诊病例增速仍小幅上升,整周累计确诊增幅由 1.23%上升至 1.31%。

亚洲地区疫情态势分化。近一周越南疫情反扑明显,而新加坡疫情有显著改善,其余地区的新增确诊速度基本持平于前值。

欧洲多国疫情反弹严重。法国卫生部长韦兰11月10日表示,法国很可能已经进入了第五波疫情,新冠感染率和入院率都在上升。11月11日,荷兰疫情专家组建议政府实施“封城”,以遏制疫情进一步扩散。荷兰至11月9日的一周内新增新冠肺炎确诊病例近7.7万例,较前一周激增45%。

美国、英国的确诊增速没有显著上升。

本周,众议院将于本周对1.75万亿美元财政支出法案进行讨论投票。如获得通过,该法案将进入到参议院流程。

本周公布美国10月零售数据(北京时间11月16日,环比一致预期1.1%、前值0.7%)。美国实物及服务业零售数据环比或延续复苏,但生产受限仍在一定程度上制约实物消费、同时推高物价。而在不及预期的9月工业生产数据之后,市场预期美国10月工业生产有望环比反弹,本周的工业、地产新屋开工等数据同样值得关注。

1、 一周指数表现

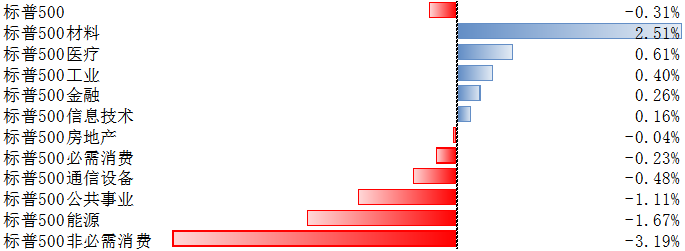

上周,美国公布10月CPI,通胀指标“爆表”,标普500指数下跌0.31%,其覆盖的11个行业板块中,有5个上涨、6个下跌,其中材料、医疗、工业板块涨幅居前;非必需消费、能源板块回调。

2、 配置建议

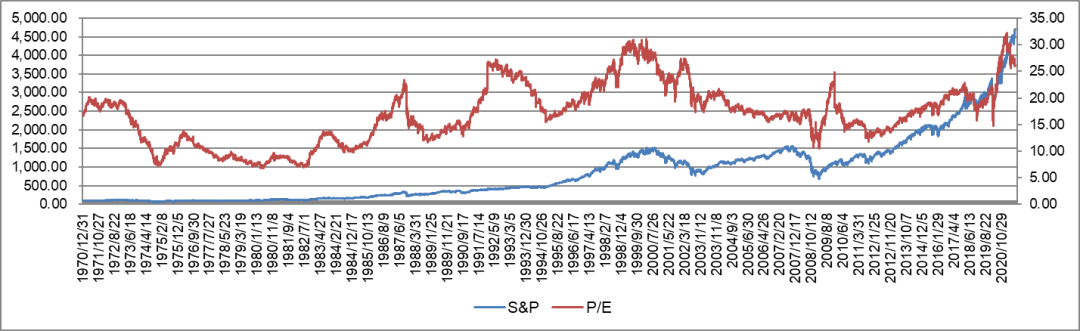

从中期维度,我们对美股依然维持相对积极看法。美国增长还未走完,四季度有望环比加速。美国疫情9月开始筑顶回落,疫情的持续改善,不仅推动线下需求和生产修复,也有助于供应链压力的缓解。从路径上看,四季度环比再度加速,当前市场预期四季度GDP年化环比增速4.8%。往前看,虽然明年美国增长增速将开始回落,但疫苗、依然充裕的超额储蓄以及一定规模的财政刺激是保证其增长仍具有韧性的主要因素。盈利仍是美股主要贡献,估值并不算很夸张。

回顾并拆解去年三季度以来标普500指数表现,可以发现盈利是绝对贡献。去年三季度以来,标普500指数50.0%的涨幅中,估值拖累1.4%,盈利贡献52.2%。抛开短期情绪和交易因素,我们认为基本面状况是判断中期趋势的关键。虽然近期盈利上修动能趋缓,但只要盈利趋势不彻底逆转,我们对市场就不至于彻底转向悲观。

数据来源:Bloomberg

本报告中的信息均来源于公开资料,我公司对该等信息的准确性及完整性不作任何保证。在任何情况下本报告中的信息或所表达的意见不构成我公司实际的投资结果,也不构成任何对投资人的投资建议。

本报告中的数据出处若未加特别说明,均来自Wind,日期截至2021年11月12日。

本报告版权归博时基金管理有限公司所有。

投资有风险,请谨慎选择。

风险提示:

基金不同于银行储蓄和债券等固定收益预期的金融工具,不同类型的基金风险收益情况不同,投资人既可能分享基金投资所产生的收益,也可能承担基金投资所带来的损失。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证收益,基金净值存在波动风险,基金管理人管理的其他基金业绩不构成对本基金业绩表现的保证,基金的过往业绩并不预示其未来表现。投资者应认真阅读《基金合同》、《招募说明书》及《产品概要》等法律文件,及时关注本公司出具的适当性意见,各销售机构关于适当性的意见不必然一致,本公司的适当性匹配意见并不表明对基金的风险和收益做出实质性判断或者保证。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎决策并自行承担风险,不应采信不符合法律法规要求的销售行为及违规宣传推介材料。

2021-11-17 21: 08

2021-11-17 21: 06

2021-11-17 21: 05

2021-11-17 21: 04

2021-11-17 21: 03

2021-11-17 21: 01