图 说 行 情

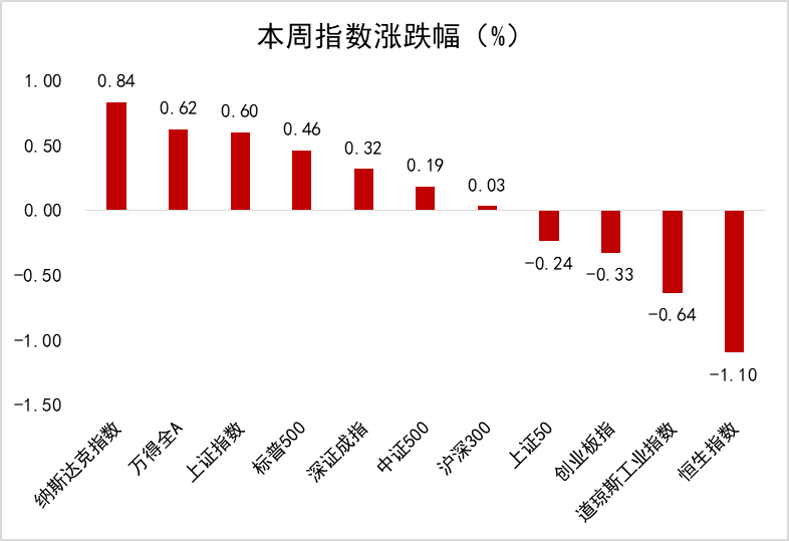

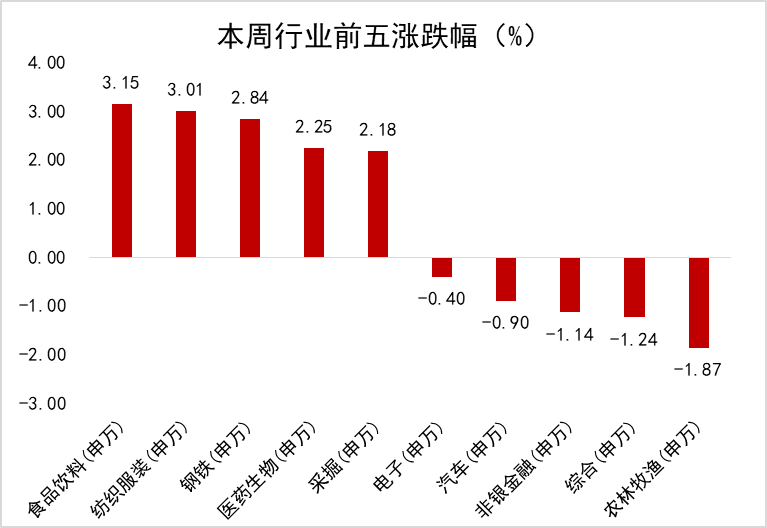

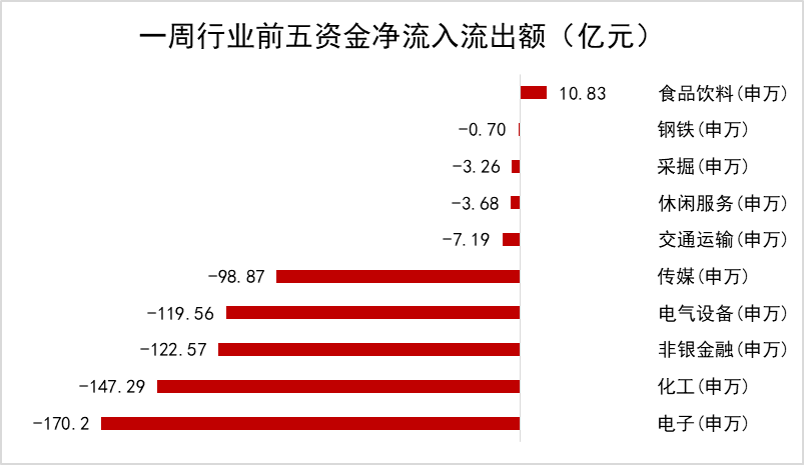

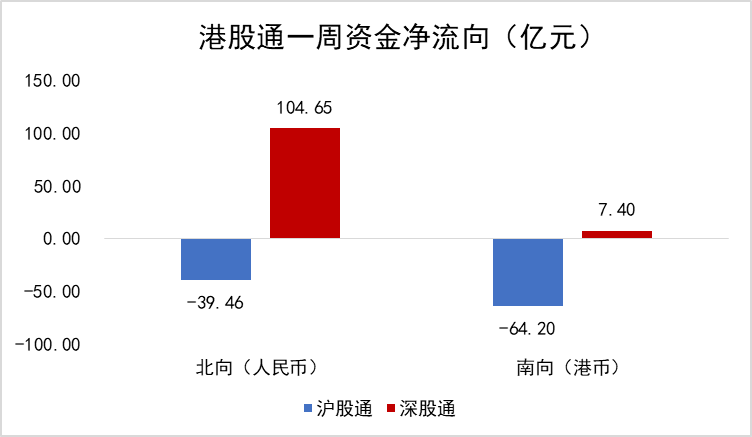

数据来源:WIND,恒生前海基金整理。图一、图二、图三数据区间:20211115-20211119,其中道琼斯工业指数、标普500指数、纳斯达克指数的数据截至20211118。图四数据区间:20211115-20211119。

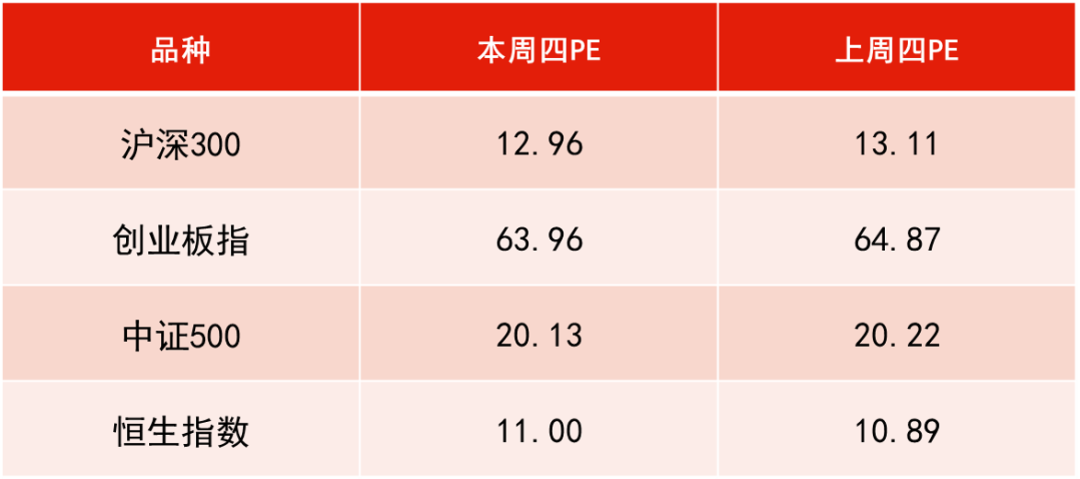

估 值 看 市

数据来源:WIND,恒生前海基金整理,数据区间:20211111-20211118。

投 资 策 略

本周点评:

本周上证指数上涨0.60%,深成指上涨0.32%,沪深300指数上涨0.03%,创业板指下跌0.33%,科创上涨0.32%;食品饮料、纺织服装、钢铁等板块领涨,农林牧渔、非银金融、汽车等板块领跌。

本周主要有两大重点信息。一是关于中美会晤,从目前看,中美关系是否会发生切实变化还未可知,但对市场已经产生部分影响。二是北交所周一上市,就开市首日表现而言,10只新股集体大涨,首日成交最大金额和沪深两市最大日成交金额相比仍然较小,就近几天表现而言,略显弱势,仍然需要一段时间慢慢提升热度。

本周仍然没有出现持续性的热点,缺乏绝对的主线。新能源板块前半周较为低迷,但美国201税率降低、锂电池新行业规范意见稿出台等信息,刺激新能源板块在后半周表现较为强势;前期调整时间较长的食品饮料等大消费板块,虽然前半周走势增强,但是后半周表现略显乏力;大热门元宇宙概念经过反复活跃后,本周周中开始逐渐分化,市场以补涨为主,前期龙头涨势明显降低。

下周展望:

展望下周市场,我们依然对新能源汽车、光伏等高景气行业保持积极乐观的态度,此外,半导体行业由于之前市场担心景气周期见顶,股价持续下跌,目前已经跌幅很深,由于中国的半导体行业成长性大于周期性,因此仍然看好其修复行情。此外,建议关注前期受到政策影响较大的互联网、医药等行业,在行业中精选被错杀的个股进行布局。

本周点评:

本周港股整体呈震荡下挫走势,收报25049.97点,全周累计下跌1.10%。从本周板块表现来看,医疗保健业、必需性消费业、非必需性消费业板块领涨;资讯科技业、地产建筑业、综合业等板块领跌。

本周中美两国元首进行视频峰会,考虑到双方在峰会后发表的声明表述存在明显差异,特别在敏感话题方面,不禁让投资者再次产生了担忧的情绪。同时,通胀压力正在全球逐步显现,特别是国际油价的上涨,美国已考虑动用石油储备来平抑油价。美联储的通胀观测数据指标开始显示出一些过热迹象,五个评估通胀前景的指标显示形势较三个月前更加紧迫。

而在个股方面,几个头部互联网平台公司三季度业绩先后于本周发布,多数公司在监管收紧及宏观经济放缓的双重压力下表现不及市场预期,这导致后半周中概股的大幅调整,也令港股市场感受到寒意。恒生科技指数全周下跌1.64%。地产行业的阴霾同样挥之不去,本周有头部地产公司金融业务板块宣布停止服务内地客户,也有头部物管公司折价配股融资,连锁反应之下地产板块又经历了一轮下跌潮。

下周展望:

我们认为港股目前估值水平仍处于历史低位,前期困扰港股的多重扰动因素有边际改善的趋势,但短期内彻底反转或仍言之过早,预计港股总体处在“磨底”回稳的阶段。随着内地房地产风险逐步释放,港股内房股和内银股估值有望得到修复;其次,互联网公司作为港股“中流砥柱”,明年或在有序中健康发展,短期估值性价比凸显;最后,随着“通关”预期升温,港澳本地权重股或将有所受益,从而推动指数修复。

板块配置上建议以成长和价值风格相对均衡配置为主。建议关注有技术壁垒的高端制造行业,由于上游大宗商品价格上涨且持续高端运行,大部分制造企业利润受到一定程度上的挤压,因此估值受到压制,考虑到制造业可将原材料涨价的因素转嫁给客户,因此预计后续盈利能力将有进一步修复空间。

中长期来看,在政策推动下新能源持续发展,相关产业链仍将收益于行业和政策双重红利,建议关注新能源产业链标的。另外,考虑到我国经济正处于转型升级进程中,科技+消费是转型大方向,因此重点关注新经济、科技、消费等中长期向好逻辑板块趁低吸纳的机会。

本周点评:

央行本周通过公开市场操作累计投放12100亿元,到期回笼13000亿元,实现净回笼900亿元。其中,通过MLF新增投放10000亿元,MLF到期8000亿元(月内还将到期2000亿元);同期开展2100亿元7天期逆回购操作,并有5000亿元7天期逆回购到期。资金面方面,因连续多日逆回购净回笼,银行间各期限资金利率波幅扩大、资金中枢小幅抬升,但资金市场整体仍属相对平衡宽松。

宏观数据方面,继续公布了10 月部分经济数据,总体较 9 月有所好转。其中,10月规模以上工业增加值同比增长3.5%,预期3%,前值3.1%;1至10月规模以上工业增加值同比增长10.9%,预期10.8%,前值11.8%;10月社会消费品零售总额同比增长4.9%,预期3.7%,前值4.4%;1至10月社会消费品零售总额同比增长14.9%,预期14.7%,前值16.4%。

下周展望:

结构性宽信用以及相关配套的货币政策奠定了此后一段时期债券市场走势的主基调。整体而言,债券市场短期胶着的状态或难以打破,未来需要观察房地产政策边际放松的效果、通胀预期、资金面波动、海外加息预期等因素的变化;当上述焦点问题明朗后,市场会选择方向。

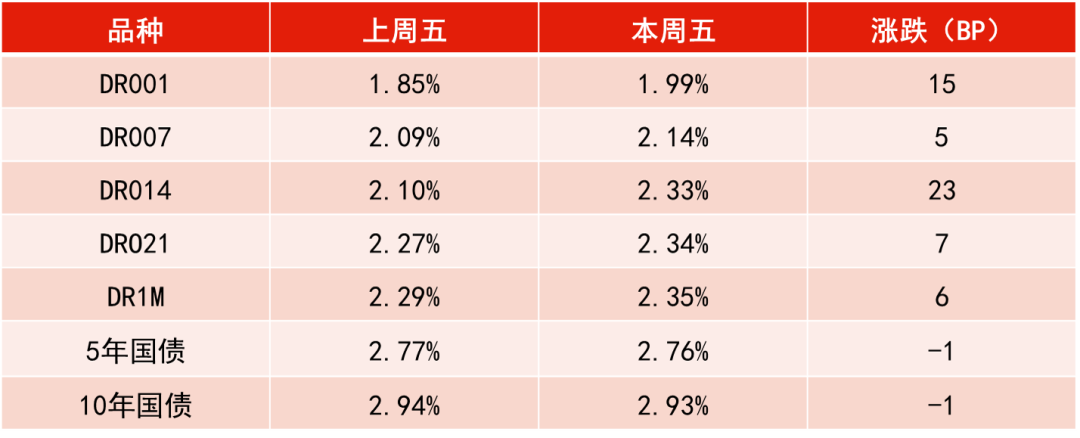

资金利率一览:

数据来源:WIND,恒生前海基金整理,时间区间:20211112-20211119。

2021-11-19 19: 04

2021-11-19 18: 55

2021-11-19 18: 47

2021-11-19 18: 41

2021-11-19 17: 59

2021-11-19 15: 48