盈峰一周视点

(2021.15.-11.21)

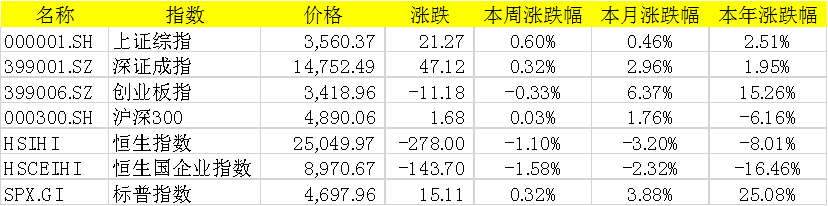

上证综指本周上涨0.60%,报收3560.37点;深证成指上涨0.32%,报收14752.49点;创业板指下跌0.33%,报收3418.96点。两市日均成交额11132.72亿元,上周为10716.97亿元,日均成交额较上周有所上行。恒生指数周跌1.10%,标普500指数周涨0.32%。

本周表现较好的行业为食品饮料、纺织服装、钢铁,较差的行业为非银金融、综合、农林牧渔。

数据来源:WIND,盈峰资本

宏观政策与流动性观察

宏观|2021年10月,规模以上工业增加值同比3.5%,较上月高0.4个百分点;固定资产投资累计同比6.1%,较上月低1.2个百分点;社会消费品零售总额同比4.9%,较上月高0.5个百分点。

从10月份数据看, 保供稳价及纠偏“一刀切限电限产和运动式减碳”政策效果显现,工业生产增速小幅反弹;投资同比增速则进一步下行,房地产投资降幅扩大是最大的拖累因素;受“十一”假期和“双十一”预售的双重带动,消费修复动能边际增强。

展望来看,当前的边际好转并不意味着经济已经运行至周期底部,未来随着外需回落、房地产下行,经济增长动能还将趋弱,而在消费和制造业投资难以逆势而上的情况下,仍需观察宏观政策对冲力度,关注结构性政策对部分行业的管控。

流动性|本周央行公开市场操作货币净收回900亿。短端利率普遍上行,1天回购利率上行14bp至1.99%,7天回购利率上行5bp至2.14%;长端利率基本平稳,其中5年期国债利率下行1bp至2.76%,10年期国债利率下行1bp至2.93%。融资余额较上期减少39.79亿元,存量下降至18372.68亿元。

沪股通资金净流入0.46亿元,深股通净流入111.37亿元,港股通资金净流出23.38亿元。

观点|本周“习拜会”市场关注较大,虽然关税方面没有推出具体政策,但我们认为这对中美关系走向仍有积极意义。

十月经济数据看,消费和制造业边际向好,但地产仍是较大拖累,四季度地产政策和疫情仍是影响经济的关键变量。

预计当前到年底及明年初是政策加力的重要窗口期,而年底中央经济工作会议是政策重要的观察节点。建议均衡配置。

行业热点与重大事项

新能源|近日工信部(电子信息司)修订了《锂离子电池行业规范条件(2021年本)》(征求意见稿)。

其中关于电池、材料性能参数要求:能量型电池单体能量密度≥180Wh/kg、储能电池循环寿命≥5000次、磷酸铁锂正极比容量≥150Ah/kg等。

虽然目前龙头电池厂2020年推出的第一代量产方案单体能量密度在170Wh/kg左右,但是2021-22年将升级至第二代方案,从技术路线图上看,常规铁锂能够达到190-200Wh/kg,磷酸锰铁锂有望超过210Wh/kg,预计能够达到该标准的要求。

我们认为文件本身是在引导产业升级,避免产能的盲目扩张,标准的提升会带来供给扩张的限制,对产业链龙头有积极影响。

地产| 11月19日,银保监会表示,房地产合理贷款需求得到满足。10月末,银行业金融机构房地产贷款同比增长8.2%,整体保持稳定。个人住房贷款中90%以上用于支持首套房,投向住房租赁市场的贷款同比增长61.5%。

从近期政策看,地产政策底已显现。我们认为今年在贷款集中管理的约束下,银行系统对于地产贷款投放受到较大程度影响,导致行业整体面临压力。预计地产行业贷款环境的逐步恢复,对于行业整体资金环境改善具备积极意义。

金融|银保监会公布商业银行21Q3监管指标:三季度末,银行业金融机构本外币资产339.4万亿元,同比增长7.7%。商业银行前三季度实现净利润1.7万亿元,同比增11.5%,Q3资产利润率为0.82%;净息差2.07%,环比提升1BP;不良率1.75%,环比降1BP;拨覆率196.99%,环比提升3.76pct。

从三季度监管数据看,行业收入继续改善,资产质量稳中向好,整体盈利持续稳定恢复。

我们认为,从近期监管表态来看,今年年底到明年总体跨周期调节方向明确,看好宽信用周期带来的银行估值修复。

消费| 2021年双十一期间,安踏电商累计成交额超46.5亿元,同比增长61%,天猫李宁官方旗舰店销售额达到10.6亿元,同比增长38%;特步主品牌销售额突破5亿元,同比增长40%;特步儿童销售额突破1亿元,连续两年销售额增长超100。

国产运动延续强势表现,随着产品&渠道&品牌不断升级,未来有望继续保持高速增长。同时,伴随天气转凉,冷冬的到来有望刺激冬装需求,建议关注运动及国产品牌的崛起机会。

物流| 11月1日至11日,全行业快递业务量达47.76亿件,同比增长超过两成。

其中,11月11日当天共处理快件6.96亿件,稳中有升。今年电商平台促销模式和节奏发生变化,促销高峰从往年的“单峰”(11月11日)变成了今年的“双峰”(11月1日和11月11日),但1日-11日的业务量增长仍超过两成。

我们认为目前线上消费需求仍然旺盛,行业业务量增速稳定,在政策红利和派费调整的双重作用下,行业单价有所上行,整体进入良性发展通道。电商平台多元化利好线上渗透率继续提升,预计2022年快递行业件量增速仍在20%以上。

2021-11-21 12: 32

2021-11-20 10: 42

2021-11-19 21: 20

2021-11-19 21: 17

2021-11-19 21: 14

2021-11-19 19: 43