本周市场回顾

市场企稳 “喝酒吃药”行情再现

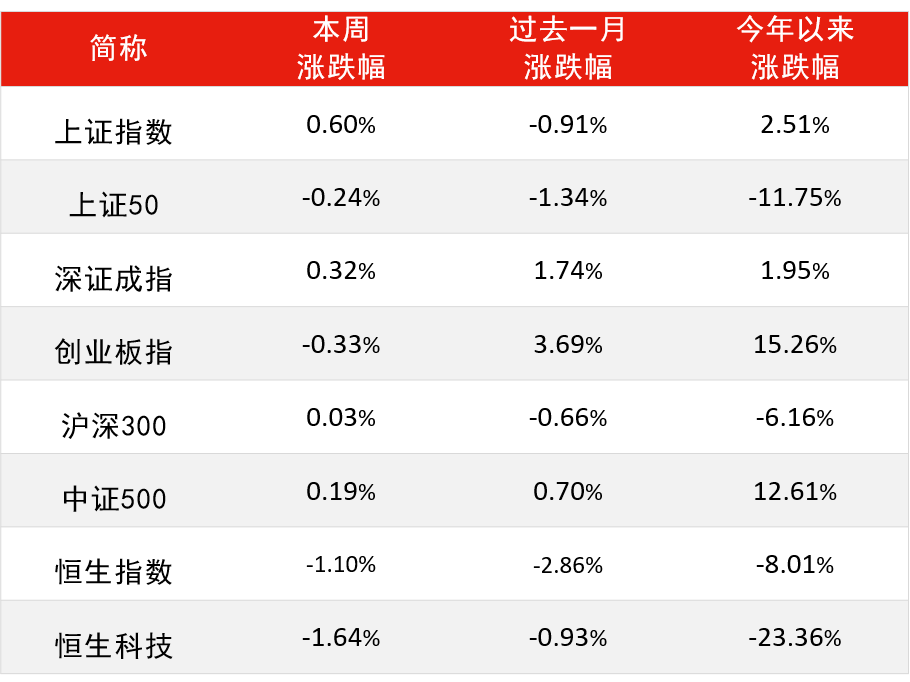

本周市场已经开始企稳,上证综指累计上涨0.60%。分类指数方面,上证50指数本周下跌0.24%,沪深300指数微涨0.03%,深证成指上涨0.32%。创业板本周一大幅回调,之后震荡上行,重回3400点,本周累计下跌0.33%。港股方面,恒生指数下跌1.10%,险守25000点;恒生科技指数本周回调1.64%。近期市场情绪上升,沪深两市成交额连续21个交易日突破万亿元。

表一:本周各指数涨跌幅

数据来源:Wind,截至2021年11月19日

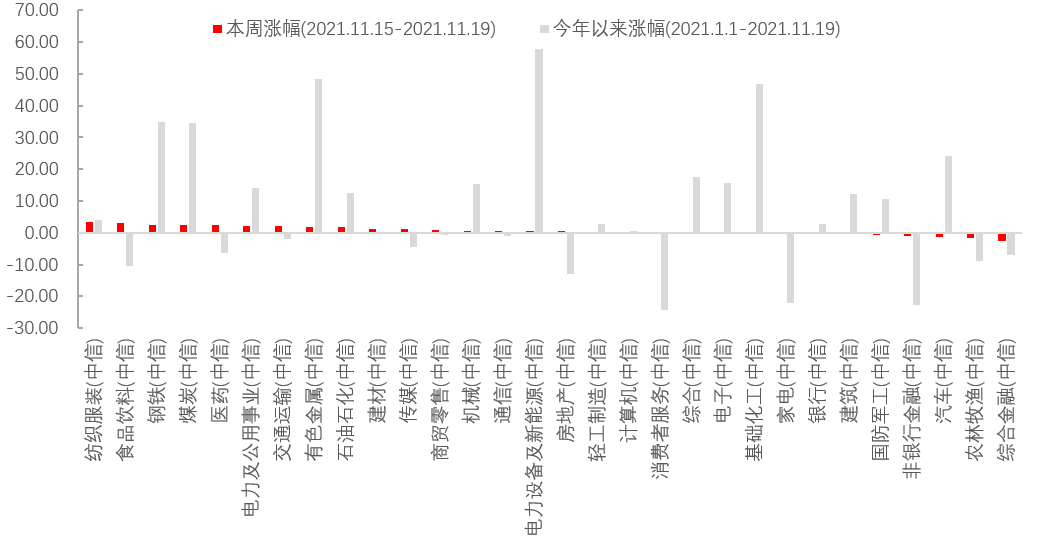

行业上,消费、医药、有色等板块行情走强,科技等走弱。以5日涨跌幅来看,纺织服装及食品饮料涨幅均在3%以上。钢铁、煤炭、医药等板块紧跟其后。综合金融领跌,跌幅达2.7%,农林牧渔、汽车、非银行金融跌幅均超过1%。

图一:纺织服装及食品饮料板块领涨

数据来源:Wind,中信一级行业分类,截至2021年11月19日

范坤祥

汇丰晋信基金 基金经理

汇丰晋信基金 基金经理 范坤祥认为: 从中长期维度来看,我们看好消费领域的长期发展潜力。因为居民消费作为经济活动的重要组成部分,一直都伴随着中国经济增长而持续增长。国际比较来看,中国的消费率偏低,在今后实现共同富裕的过程中,人民群众对于追求美好生活的愿望不会改变,居民的消费需求将持续增长,我们认为消费板块的收入增速高于GDP增速是合理的。未来消费板块还会有很多机会等待我们去发掘。

本周重要数据及事件

10月经济数据略超市场预期

10月工业增加值同比3.5%(前值3.1%),两年复合增速5.2%(前值5.0%);社零同比4.9%(前值4.4%),两年复合增速4.6%(前值3.8%);10月固投同比-2.2%(前值-1.9%),两年复合增速3.4%(前值2.8%),其中:地产投资同比-5.5%(前值-3.5%),两年复合增速3.0%(前值3.9%);狭义基建投资同比-2.4%(前值-6.5%),两年复合增速0.9%(前值-1.8%);制造业投资同比10.2%(前值10%),两年复合增速6.8%(前值6.4%)。

沈超

汇丰晋信宏观及策略分析师

汇丰晋信宏观策略分析师 沈超认为:由于市场对10月份经济已经较为悲观,10月经济数据略超市场预期,在双控和限电限产缓解的背景下,除地产以外的经济数据均有所改善。房地产的投资和销售继续承压,近期政策层面对地产调控的节奏和力度已经有所纠偏,但地产基本面改善仍需时间。

投资

1)地产投资继续下行,新开工、施工、竣工当月同比为-33.1%、-27.1%、-20.6%,前值为-13.5%、-10.0%、1.0%,房企资金承压背景下地产指标同步回落。10月单月到位资金降幅小幅改善至-9.5%,定金及预收款、个人按揭款当月增速分别为-12.9%、1.0%,增速较上月分别-3.1pct、+7.8pct,居民按揭得到改善。目前地产仍处于下行趋势中,销售未见改善,但融资政策后续预计能有所改善。

2)制造业投资两年平均增速边际走强,制造业投资景气度相对较高。行业结构方面,高技术制造业投资仍然表现最好,是制造业投资的主要支撑。

3)10月基建投资虽有改善依旧偏弱,大宗商品涨价对基建产生一定负面影响,专项债发行对基建的拉动作用需要时间,往后看基建有望发力但支撑力度有限。

消费

10月社零增速较9月继续超预期改善, 一方面是10月份CPI显著上行,价格上行对零售增速有拉动作用,另一方面部分手机新机型推出对通讯器材类拉动比较明显,汽车缺芯已经边际缓和。但由于本轮疫情影响仍未结束, Q4 社零增速中枢抬升有限。

生产

10月工业增加值增速改善,能耗“双控”、缺电缺芯边际缓解,供给限制改善导致工业生产有所恢复。

2021-11-19 19: 43

2021-11-19 19: 04

2021-11-19 18: 55

2021-11-19 18: 47

2021-11-19 18: 41

2021-11-19 17: 59