摘 要:

◎10月经济数据显示,国内经济下行压力继续加大,但大宗商品价格已经回落

◎美国通胀继续走高,面临“工资-通胀”螺旋上升的风险

◎国内政策将倾向于稳增长,美国政策将倾向于控通胀

正 文

金融市场投资对经济周期最担心的并不是增长放缓,而是滞胀。如果遭遇滞胀周期,一方面企业盈利会因为经济下行而恶化,另一方面货币政策会因为通胀大幅上行而难以放松,甚至会为了治理通胀而主动收紧流动性,于是大概率出现股债齐跌的局面。

海外市场正在反映全球经济复苏尾声,发达经济体陆续呈现出放缓迹象,与此同时,美国股市上涨,美债利率上行,美股机构投资者仓位创出新高,但是如果刺激政策收场,不出意料,美国经济可能即将进入到滞胀状态。

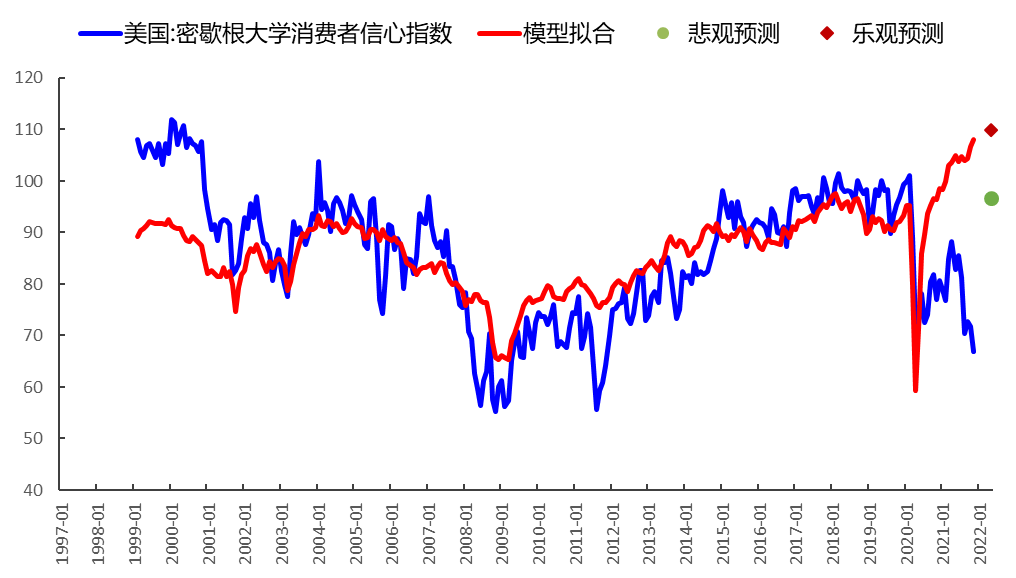

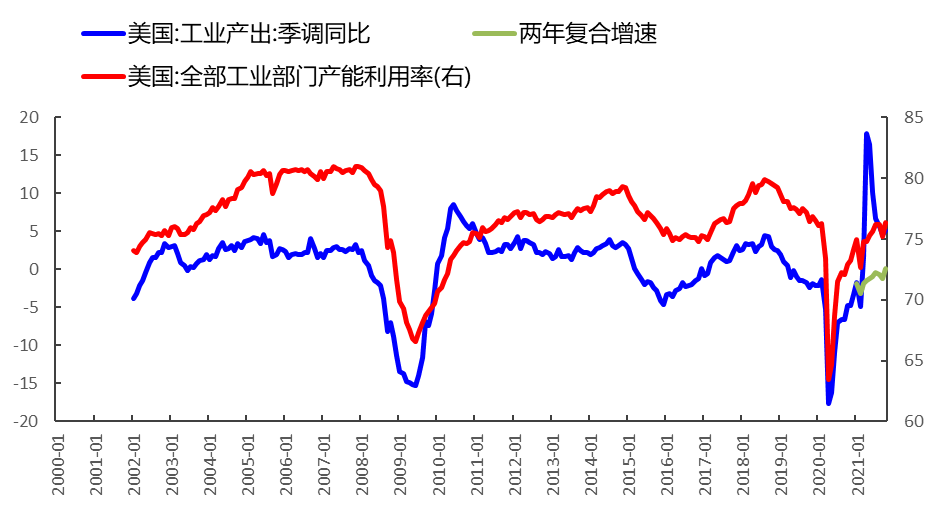

美国10月核心CPI季调环比 0.6%,高于预期,同比4.0%持平,暂时看不到下降的迹象。11月美国密歇根大学消费者信心指数回落至 66.8,不及市场预期,房屋、汽车与居家耐用品涨价对消费信心产生了极大抑制。美国10月工业产出有所恢复,供应瓶颈仍较大,劳动力市场也继续呈现出招工难的问题。三季度通胀和薪酬持续走高,预示着美国经济面临“工资-通胀”螺旋上升的风险。美国“通胀暂时论”遇到挑战,但美国放任通胀飙升的可能性也不大,如果美国政府要努力控制通胀,可行的办法是打压油价与减免关税,利空原油、利好A股。

图1:在财政补贴退坡和物价上涨背景下,美国消费者信心下降

资料来源:Wind,鹏扬基金

图2:美国工业产出增速放缓,主要受芯片等原材料短缺、运输受阻以及用工荒拖累

资料来源:Wind,鹏扬基金

如果说当前美国经济问题主要是物价上涨,那么国内经济主要矛盾是经济下行。国内经济方面,由于10月份受到房地产投资持续放缓和电力供应紧张的拖累,规模以上工业产出的两年复合增速继续放缓至5.9%。在需求端,固定资产投资两年复合增速小幅反弹至 3.4%,消费温和反弹,剔除运费和价格之后出口数量的回落可能会持续到明年年中。

尽管目前股票和债券市场情绪并不高涨,但最令投资者担忧的滞胀风险可能 “轻舟已过万重山”。从经济周期看,我国目前还处在疫情之后长周期的缓慢复苏之中,但从小周期来看下行压力大,三季度虽然出现了一些类似于“滞胀”的经济下行、上游大宗商品价格上涨的苗头,但是由于政策很快纠偏,目前大宗商品价格显著回调,上游通胀压力缓解,下游价格正常修复,经济进入类似于“衰退”的状态,不确定性在于何时进入小周期的复苏。金融市场对此反应灵敏,正在为经济的衰退期进行定价,大宗商品价格高位回调,股票市场震荡筑底,10年国债收益率在3%上下波动。

向前看,中国的经济与政策环境将逐步好于美国,且MSCI中国/MSCI美国比价创近15年新低, A股在全球范围内的相对配置价值明显提升,尤其是互联网等成长板块。政策方面,美联储已经宣布Taper,市场对后续政策的展望关注点转向明年加息节奏;我国政策重心逐步转向稳增长,虽然短期内政策力度尚不足以扭转经济下行势头,但随着今年底明年初出口和PPI增速可能下降,政策的力度有望进一步加强,推动金融环境和经济基本面改善,对上市公司整体的盈利和估值都是有利因素。

投 资 小 课 堂

投资小课堂:如何看待人民银行在香港发行央票?

(资料来源:中国人民银行)

风险提示:本微信内容是基于本公司认为可靠的且目前已公开的信息,但本公司不保证该等信息的准确性和完整性。投资有风险,在任何情况下,文中的信息或所表述的意见并不构成对任何人的投资建议。产品以往的投资业绩,不代表未来业绩。投资需谨慎。

2021-11-22 08: 07

2021-11-21 12: 32

2021-11-20 10: 42

2021-11-19 21: 20

2021-11-19 21: 17

2021-11-19 21: 14