近期,连连下跌的医疗板块小幅回暖,但下半年以来,在集采政策常态化与高估值压力的双重影响下,医疗板块依旧回调明显。Wind数据显示,截至2021年11月15日,医药生物指数(申万,下同)7月以来下跌16.31%。

(数据来源:Wind,统计区间:2021/07/01-2021/11/15,指数过往业绩不预示未来表现。)

2021年A股交易日“余额不足”,站在当前时间节点,回调的医疗板块能“否极泰来”吗?

要回答这个问题,我们不妨以史为鉴,走近历史上医疗板块的那些回调!

近十年医药板块回调大盘点

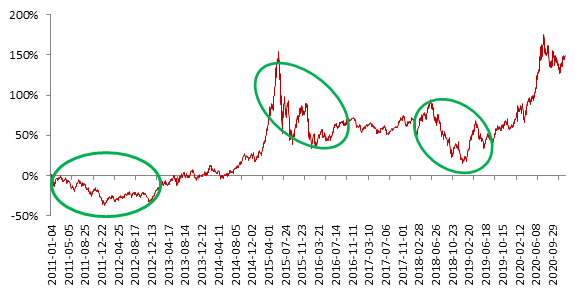

虽然医疗常常被投资者称为“黄金赛道”,但资本市场从来没有直线上涨,回调是不可回避的话题。回顾历史,以医药生物指数为例,近十年(2011年-2020年)医药生物指数主要经历了3轮较大幅度的回调,分别是2011年、2015年与2018年。

2011年2011年国内公立医院药品采购推出首次“集采”的探索方案,医药生物指数该年度最大回撤达32.46%;(注1)

2015年

2015年6月7日后,A股步入下行通道,受市场整体回调影响,2015年全年医药生物指数最大回撤达45.27%;(注2)

2018年

2018年受某公司狂犬疫苗生产记录造假与国家医保局首轮集采的影响,医药生物指数全年最大回撤达38.20%。(注3)

图:近十年(2011年-2020年)医药生物指数表现(注4)

(以上数据来源:Wind,注1:2011年统计区间:2011/01/01-2011/12/31,注2:2015年统计区间:2015/01/01-2015/12/31,注3:2018年统计区间:2018/01/01-2018/12/31,注4:近十年统计区间:2011/01/01-2020/12/31。指数过往业绩不预示未来表现。)

但回顾过去十年每一轮医疗大回调行情后,我们可以发现,医疗板块虽然经历了多种风吹雨打,但仍然曲折向上,向阳而生。以离我们最近的2018年为例,2018年医药生物指数最大回撤达38.20%,但在随之而来的2019年与2020年中,医药生物指数反弹明显,分别上涨36.85%、51.10%。

(数据来源:Wind,2018年统计区间:2018/01/01-2018/12/31,2019年统计区间:2019/01/01-2019/12/31,2020年统计区间:2020/01/01-2020/12/31,指数过往业绩不预示未来表现。)

回调后,医疗还“香”吗?

短期来看,医疗行业可能会因为政策担忧或者市场系统性调整而带来板块整体回调,但中长期看,14亿人口与不断加深的老龄化带来的医疗刚需有望是医疗市场发展的坚实基础,医疗行业仍然是值得长期关注的优质成长赛道。

进一步而言,市场“恐惧”的集采政策对医疗行业是挑战也是机遇,对优质企业而言,仿制药被集采带来的业绩压力可能是阶段性的,拥有创新能力的企业有望通过产品迭代获得长期增长,或将在市场中脱颖而出,竞争优势进一步扩大。

在集采政策的倒逼下,我国医疗企业也在不断加大创新力度,数据显示,2021年上半年医药生物板块(申万,下同)研发费用超1亿元的企业有76家,去年同期仅为57家;从增长角度来看, 2021年上半年医药生物板块研发费用平均增长50.34%,去年同期仅增长26.31%。

(数据来源:Wind,2020年上半年统计区间为:2020/01/01-2020/06/30,2021年上半年统计区间为:2021/01/01-2021/06/30)

风险提示:基金有风险,投资须谨慎。基金管理人不保证基金一定盈利,也不保证最低收益。投资者在进行投资前请仔细阅读基金的《基金合同》、《招募说明书》、《基金产品资料概要》等法律文件,了解基金的风险收益特征,根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资者的风险承受能力相适应。基金的过往业绩及其净值高低并不预示其未来表现,且基金管理人管理的其他基金的业绩不构成对基金业绩表现的保证,我国基金运作时间较短,不能反映股市发展的所有阶段。如需购买相关基金产品,请关注投资者适当性管理相关规定,提前做好风险测评,并根据自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。基金管理人不对基金投资收益做出任何承诺或保证。

2021-11-23 13: 37

2021-11-23 09: 57

2021-11-23 00: 24

2021-11-22 23: 14

2021-11-22 23: 04

2021-11-19 21: 52