上周市场回顾

1、资金面

为维护银行体系流动性合理充裕,上周央行公开市场逆回购投放2100亿,以及MLF投放1万亿,全周公开市场累计净回笼900亿。1万亿MLF投放是针对11月累计到期1万亿MLF的等量续作,符合市场预期,体现央行维稳资金面的态度。公开市场净回笼叠加缴税因素扰动下,资金利率中枢小幅回升,隔夜加权接近2.0%水平,DR007运行在2.07-2.18%区间。银行间质押式回购成交量继续走高,最高达到5.22万亿水平。

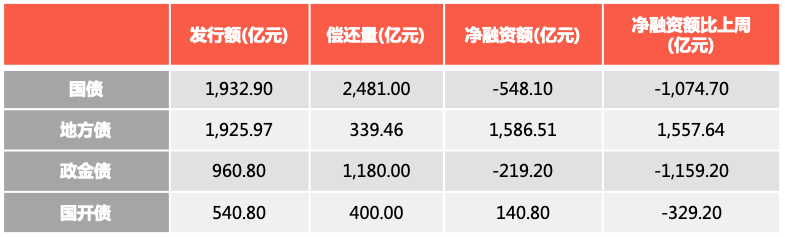

本周公开市场将有2100亿元逆回购到期,其中周一至周五分别到期100亿元、500亿元、500亿元、500亿元、500亿元。上周政府债(国债+地方债)发行量为1955亿,净融资1578亿,净融资规模较上周增加500亿。整体看流动性还将维持平稳,需要关注临近月末杠杆水平持续抬升对资金面造成的扰动。

2、利率债

一级市场:国债、国开、政金债、地方债发行量、偿还量、净融资额(与上周比较)。

数据来源:Wind,截至2021年11月21日

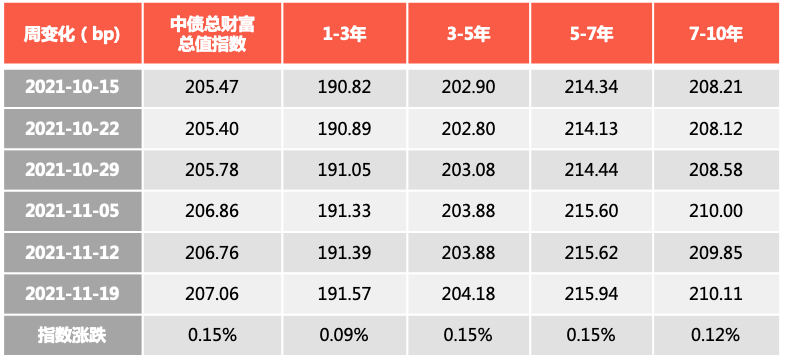

二级市场:

上周利率债各期限收益率均出现下行,短端下行幅度大于长端。截至11月19日,1年期国债收益率报2.2618%,较前一周周五下行1.41BP;10年期国债收益率报2.9302%,较前一周周五下行0.89BP。中债总财富指数上涨,其中,中长端3-5年、5-7年指数涨幅较大,短端1-3年指数微涨。

数据来源:Wind,截至2021年11月19日

3、信用债

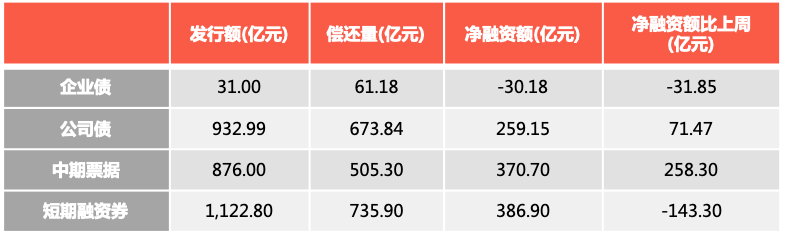

一级市场:非金融企业短融、中票、企业债、公司债发行量、偿还量、净融资额(与上周比较)。

数据来源:Wind,截至2021年11月21日

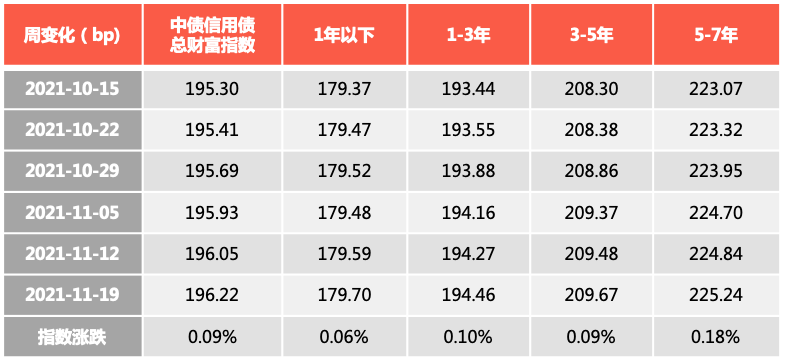

二级市场:

上周,利率债指数及信用债指数均上涨,利率债表现好于信用债。

各期限各等级信用债收益率以窄幅下行为主,其中3Y低等级的城投债收益率下行幅度相对较大。

信用利差方面,各等级各期限信用债利差多数上行。期限利差方面,3Y信用债表现相对较好,3Y-1Y期限利差下行,5Y-3Y期限利差上行。分行业看,3YAA煤钢材和化工收益率下行,房地产收益率上行;煤钢材和化工利差下行幅度较大,房地产利差上行幅度较大。

数据来源:Wind,截至2021年11月19日

4、可转债

上周权益市场普涨,小盘风格延续。从宏观上看,10月经济数据显示,地产未放松的情况下,经济仍有走弱压力。11月19日央行发布第三季度货币政策执行报告,对国内经济的判断较二季度偏谨慎,指出“外部环境更趋复杂严峻,国内经济恢复发展面临一些阶段性、结构性、周期性因素制约,保持经济平稳运行的难度加大”;对下一阶段主要政策思路体现了边际宽信用的信号,表述上多了 “增强信贷总量增长的稳定性”;货币政策基调则稳中趋松,在“稳健的货币政策要灵活精准、合理适度,稳字当头”的基础上,强调了“以我为主”和“做好跨周期调节” 。从信息面上看,中美领导人视频会晤利好市场情绪。从资金面上看,北上资金、融资资金现大幅净流入;新成立偏股类公募基金较前期基本持平;ETF持续净申购。重要股东二级市场净减持规模、计划减持规模变化不大。

上周转债指数上涨0.49%,成交量环比略跌,日均千亿附近。转债大部分板块上涨,全市场转股溢价率下跌、纯债溢价率上涨。从结构上看,中高平价、中低评级、小规模券表现最好。

本周市场展望

经济基本面:

高频数据跟踪

上周水泥出货率低位有所企稳,但库存明显攀升,水泥价格继续下降,地产销售、土地成交面积均下滑,建筑业需求仍然疲弱。从通胀看,猪肉价格略有上行,蔬菜价格有所下降,南华工业品指数继续下行,国际原油价格明显下行,总体上看,通胀压力有所趋缓。

政策面:

央行发布三季度货币政策执行报告

11月20日,央行官网公布了三季度货币政策执行报告,我们注意到如下几点:

首先,报告对当前经济的表述为“我国经济持续恢复发展,主要宏观指标处于合理区间,经济保持较好发展态势韧性持续显现”,相比二季度报告中“稳中恢复、稳中向好”更为谨慎;

其次,对于货币政策基调的表述为“稳健的货币政策要灵活精准、合理适度,以我为主,稳字当头,把握好政策力度和节奏,处理好经济发展和防范风险的关系”,在美联储Taper落地的背景下,货币政策更加强调以我为主,报告亦通过专栏阐述了发达经济体货币政策调整及应对,强调了货币政策自主性;

再次,三季度报告相比二季度报告,在货币政策基调上,亦删除了“管好货币总闸门”的表述,在流动性管理方面,央行更为精准,强调了DR007对流动性预期的引导作用,流动性预期更为平稳。

李克强召开经济形势专家企业家座谈会

11月18日,国务院总理李克强主持召开经济形势专家和企业家座谈会,会议强调,继续做好常态化疫情防控,强化“六稳”“六保”特别是保就业保民生保市场主体,增强宏观政策的前瞻性针对性,推进改革开放,做好跨周期调节,推动经济爬坡过坎,保持经济运行在合理区间和就业大局稳定。

固定收益投资策略

1、利率债

上周利率处于窄幅波动略有下行,上周五受放松房地产开发贷款等消息的刺激,房地产相产业链估值修复,利率略有上行。

从经济基本面上看,高频数据显示房地产销售、土地成交仍在下行,水泥需求仍然在走弱,而通胀压力则有所趋缓。央行货币政策执行报告,对经济的表述亦更为谨慎,更为强调指标处于合理区间和发展的韧性,而不是经济恢复向好的一面。

从政策面看,央行三季度货币政策执行报告,删除了“闸门”的表述,在经济下行压力增大的背景下,货币政策有边际转松的迹象,央行通过灵活的公开市场操作,使得资金利率总体保持平稳,在通胀压力有所趋缓的背景下,DR007的均值在近期有所回落。

从债市策略上看,房地产投资下行、总需求下行的背景下,经济基本面对债市仍然偏利多。货币政策方面,尽管短期难以看到降准、降息等宽松的信号,但央行通过OMO、MLF的操作,使得资金利率总体保持稳定偏宽松的格局,货币政策对债市亦较为友好。但当前债市杠杆处于高位,易于对资金面造成扰动,需要对此保持高度关注。总体看,当前经济基本面、政策面对债市都有利,杠杆策略、久期策略均可维持,交易盘可紧盯资金面进行波段交易,而对于配置盘,长期看,经济下行仍然是债市的主线,通胀因素缓释后,货币政策仍有重回宽松的基础,关注利率调整的机会。

2、信用债

总体来看,上周信用债走势弱于利率债,信用利差多数上行,仅低等级长期限的城投债利差小幅下行。此外,受部分房企影响,房地产板块收益率及利差均上行。信用债策略方面,当前房地产行业利多利空信息交织,一方面开发贷限制放松、银行间市场债券融资增加等利好不断,另一方面,销售下滑、评级下调、债务展期、预售资金监管等利空信息仍存。当前地产债的分化仍在持续,民企受益程度较低,持续紧张的资金面使得信用事件不断暴露,而央企国企在政策托底的意图下,融资环境有望进一步改善,当前择券仍建议选取短久期优质央企国企。城投方面,交易所收紧城投债发行的政策引发市场讨论,后续已不再执行,当前有保有压的基调不变,监管不会因为防范风险而引发风险。但当前尾部平台债务纠纷、票据逾期等负面舆情频发,兰州、天津设立国企信用保障基金、债券投资基金尚未提振市场对弱区域信心,当前择券仍建议规避网红区域及尾部平台。

信用事件方面,中诚信下调滇中产业评级;远洋集团、中骏、中梁、正荣、奥园等地产主体评级下调;阳光城三只美元债展期全部获通过,奥园ABS展期方案获通过;遵义湘江商票逾期一年未兑付,暂无确定的兑付方案;中国华融对持有的华融湘江银行40.53%股权、华融金融租赁79.92%股权的公开转让计划,进一步聚焦不良资产主业、剥离非主业资产,加速推进机构“瘦身”。

3、可转债

目前,转债维持高估值,但在经济下行压力加大的环境下,逆周期稳增长、政策发力和流动性边际改善成为投资者关注的主要预期。随着稳增长政策的逐步明确,银行、券商、建筑建材类转债存在布局的性价比;同时,流动性边际改善下,景气度较高的新能源、军工、半导体可能存在再度提估值的可能。转债投资者建议适度乐观,在转债不赎回的情况下,选择强势赛道的细分龙头,并重视流动性,留好退出通道。

数据来源:本文数据未经特别说明,均源自Wind。声明:本材料由国金基金编写,未经国金基金事先书面同意,任何机构和个人不得以任何形式更改、传送、复印、复制、刊登、发表或者引用本材料的全部或任何部分。本材料所载的数据、资料及观点仅提供作参考之用,不构成任何投资建议。本材料所载内容的来源及观点的出处皆被国金基金认为可靠,但国金基金对这些信息的准确性及完整性不作保证。因使用本材料而导致的直接或间接损失,国金基金不承担任何责任。

2021-11-22 23: 14

2021-11-22 23: 04

2021-11-19 21: 52

2021-11-22 21: 48

2021-11-22 21: 47

2021-11-22 21: 46