11.15-11.19

债市焦点

1、10月规模以上工业增加值同比实际增长3.5%,比2019年同期增长10.6%,两年平均增长5.2%;社会消费品零售总额同比增4.9%,预期增3.4%;比2019年10月增长9.4%,两年平均增速为4.6%。

2、国务院常务会议决定在前期设立碳减排金融支持工具基础上,再设立2000亿元支持煤炭清洁高效利用专项再贷款,全国性银行自主发放优惠贷款,人民银行按贷款本金等额提供再贷款支持。

3、2021年第三季度中国货币政策执行报告发布,删除“管好货币总闸门”,删除“不搞大水漫灌”,新增“增强信贷总量增长的稳定性”,新增“房地产平稳健康发展”。

4、美国总统拜登签署1.2万亿美元两党基础设施建设法案,该法案包括五年内为美国基础设施提供5500亿美元的新投资。

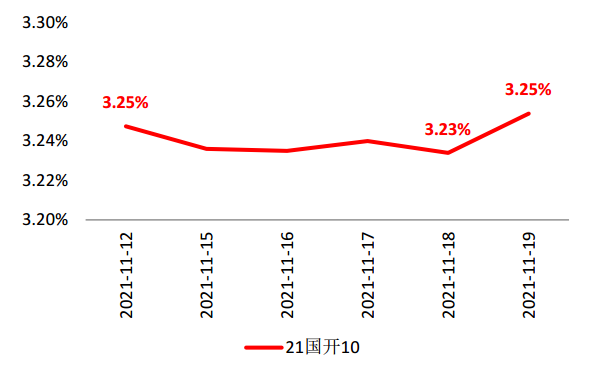

上周公布了10月份的工业、投资、消费统计数据,总体仍延续弱平衡格局;周五三季度货币政策执行报告公布,其中对于经济复苏力度的表述转弱,删除了“管好货币总闸门”、“不搞大水漫灌” 等字样,引发了市场广泛讨论,达成一致的观点是货币政策在稳经济方面要加码,存在分歧的问题是后续将采用“宽货币+稳信用”组合,还是采用“宽货币+宽信用”组合。过去一周,中债国开1Y、3Y、5Y、10Y收益率分别下行5BP、6BP、 2BP、1BP。

图:国开债10Y现券收益率

单位:% 数据来源:wind,截至2021.11.19

债市策略

基本面方面,新增信贷与社融基本符合市场预期,体现了商业银行上月以来在按揭贷款领域的发力。PPI增速仍然较高,从高频数据的最新走势看,下月 PPI 增速有望回落;CPI 由于受到蔬菜、猪肉价格的带动,后续存在进一步回升的可能。

政策方面,第三季度货币政策执行报告中删除了“管好货币总闸门”、“不搞大水漫灌” 等字样,显示货币政策在稳经济方面加码的意愿。但后续政策将采用“宽货币+稳信用”组合,还是采用“宽货币+宽信用”组合存在争议。

流动性方面,考虑到本月 MLF 已全额续作,月内降准的概率已经较低了。OMO操作方面,由于近期经济中存在新的下行因素,因此市场较为一致的预期货币政策会保持银行间流动性的充裕状态。

后市展望

利率债方面,综合来看,近期经济下行压力有所加大,市场普遍担心地产下行导致的产业链需求转弱以及财政资金缺口。后续宏观政策在托底经济方面预期将进一步加力,但具体采用不同的政策组合,将对债市产生不同的结果。目前,市场的关注点已经逐步聚焦到即将于下个月进行的中央经济工作会议,该会议对明年经济政策的定调,可能是新的趋势行情的触发因素。近期策略方面,建议采取区间波动的操作思路。

信用债方面,受信用舆情多发、监管政策影响,今年信用债市场呈现明显的抱团特征。展望明年,宏观经济呈现弱衰退特征,信贷等融资条件有望改善。利率窄幅波动,票息收入仍是关注重点,理财净值化后对短久期、高等级偏好或进一步加大。产业债关注中上游高景气行业和高等级国企产业债机会;城投分化持续,建议短久期+不过度下沉,两个角度挖掘机会;地产行业防风险仍是首要原则。

可转债方面,债券维持防守,股市成长价值轮动。债券方面,本周收益率一度小幅下行,原因是 10 月份偏弱的经济数据和万亿 MLF等额对冲。10 月份经济数据结构上有所分化,工业、制造业企稳,消费反弹,基建稳而不强,地产收益率在周一有明显下行。但是,当前地产融资端政策确已出现边际放松迹象,周五也出现开发贷传闻,数据利好的持续性值得怀疑。同时,碳减排支持工具的推出,降低了“流动性淤积银行间”状态出现的概率和频率,博弈利率下行性价比有限。股市方面,本周逆周期板块表现较强,食品饮料、纺织服装、医药、公用事业、交通运输涨幅居前,而新能源先弱后强,市场开始出现跨年行情的讨论,明年的风格可能会更加均衡,呈现价值和成长轮动的特征,但是短期随着信用拐点的确认以及跨年阶段财政发力,价值有望出现修复行情。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

2021-11-24 22: 37

2021-11-24 22: 35

2021-11-24 22: 31

2021-11-24 22: 30

2021-11-24 22: 27

2021-11-24 22: 04