盈峰一周视点

(2021.22-11.28)

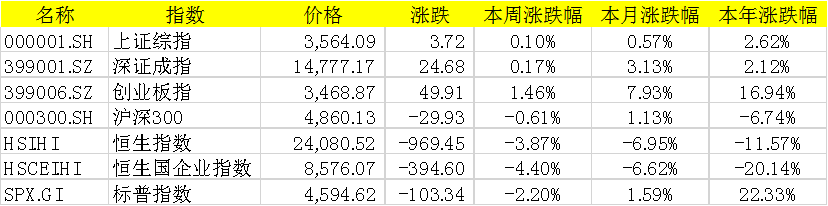

上证综指本周上涨0.10%,报收3564.09点;深证成指上涨0.17%,报收14777.17点;创业板指上涨1.46%,报收3468.87点。两市日均成交额11820.52亿元,上周为11132.72亿元,日均成交额较上周继续上行。恒生指数周跌3.87%,标普500指数周跌2.20%。

本周表现较好的行业为有色金属、钢铁、食品饮料,较差的行业为国防军工、农林牧渔、休闲服务。

数据来源:WIND,盈峰资本

宏观政策与流动性观察

宏观|美联储11月23日议息会议纪要显示,与会者认为,目前通胀水平和就业复苏程度已经达到资产购买缩减(Taper)的标准,FOMC就11月议息会议宣布Taper达成一致。

我们认为从目前看,由于通胀预期压力仍然较大的背景下,相对原预期每月150亿的缩减购债规模,不排除美联储进一步加大缩减购债规模,结束购债的规模或早于明年6月。

流动性|本周央行公开市场操作货币净投放1900亿。短端利率有所分化,其中1天回购利率下行30bp至1.69%,7天回购利率上行12bp至2.26%;长端利率有所下行,其中5年期国债利率下行8bp至2.68%,10年期国债利率下行11bp至2.82%。融资余额较上期增加164.85亿元,存量上升至18537.54亿元。沪股通资金净流出29.69亿元,深股通净流入86.79元,港股通资金净流入2.93亿元。

观点|本周南非变种病毒再次引发市场关注,对疫情以及重新开放经济和边境的担忧也带来避险情绪的上升。

另外工信部对腾讯公司采取过渡性的行政指导措施要求对于即将发布的App新产品以及既有App产品的更新版本上架前需经工信部组织技术检测,检测合格后正常上架。

我们认为虽然短期来看疫情和监管仍会带来一定的扰动,但总体来看稳增长的共识正在逐步形成,结构性货币宽松以及财政发力均是可能手段。

行业热点与重大事项

医药| 2021年11月25日,南非国家传染病研究所(NICD)宣布检测到SARS-COV-2(一种导致COVID-19的病毒)的新变种,该变异株目前被标记为B.1.1.529。

B.1.1.529变异株在整个病毒基因组中显示出多个突变,包括编码病毒入侵宿主细胞的刺突蛋白区域中的30多个突变。一些突变已经在此前的变异株中被检测到,例如Alpha和Delta变异株,并且与病毒传染性增强和免疫逃逸增加有关。

我们认为B.1.1.529是迄今为止变异最严重的情况,这些突变将对病毒进一步传播产生影响以及现有的Covid-19疫苗对这一变异株是否继续有效仍需观察。

互联网|央行近期发布条码支付监管通知,对个人收款条码的使用规范做出具体规定,并将于2022年3月1日起施行。对于具有明显经营活动特征的个人,条码支付收款服务机构不得通过个人收款条码为其提供经营活动相关收款服务。另外,禁止个人静态收款条码被用于远程非面对面收款。

我们认为规定对移动支付收单市场影响较大。个人码不得用于经营活动收款,对两大巨头的收入影响不大,但或影响体内资金留存能力。我们预计个人码转为商户码有利于从事条码支付的收单机构。

新能源| 11月24日,国家电网有限公司正式公布《省间电力现货交易规则》。该规则指出,所有发电类型和企业都可以参与省间电力现货交易,鼓励有绿色电力需求的用户与新能源发电企业直接交易。

我们认为规则的发布标志着煤电、核电等其他能源类型也全部加入省间现货市场,这将对新能源发电行业产生积极影响,预计新能源在省间现货市场的收益或将有所提升,新能源参与市场化交易的比例或将有所提高。

消费| 11月26日晚,为加强电子烟等新型烟草制品监管,国务院决定对《烟草专卖法实施条例》增加第65条:电子烟等新型烟草参照本条例卷烟的有关规定执行。此次将电子烟等新型烟草产品纳入专卖法管理,是就“3.22征求意见稿”的正式修例和落地。

我们认为这也确认了电子烟等新型烟草在国内可合法合规生产、销售的地位。预计随着国内雾化电子烟具体管理办法和国标正在加速推进,后续行业准入门槛或有提升,有利于具有合规优势的龙头企业。

地产|2021年11月23日,成都住建局发布《关于精准应对疫情冲击全力实现年度目标的通知》,其中提到要促进房地产平稳健康发展,内容包括:①提高房地产审批效率,将总体审批时限压缩三分之一以上。②鼓励项目加快上市销售。③提高预售资金监管使用效率。④协调金融机构加大支持力度。这是首次地方住建局发声维护房地产市场平稳发展,并公布了具体的支持措施。

我们预计未来或有更多城市的地产政策会出现类似改善,以维护房地产平稳发展。

2021-11-28 21: 33

2021-11-28 20: 21

2021-11-28 20: 19

2021-11-26 21: 53

2021-11-26 19: 58

2021-11-26 19: 54