今天,兴业基金旗下各只基金的2021年第四季度报告已火热出炉,产品都在投啥?业绩表现怎样?运作策略如何?小兴在线营业,为您一一划出重点。

邹 慧

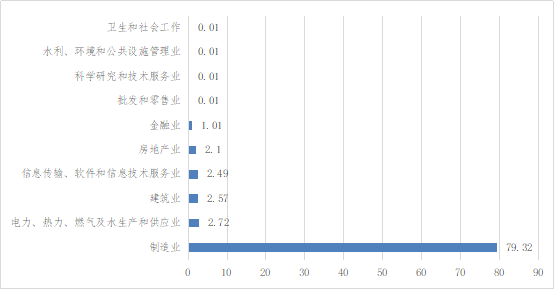

兴业研究精选混合

前十大重仓股

2021年四季度末行业分布

注:此处仅统计基金净值占比超0.10%的行业,单位%

投资策略运作分析

2021年,我们经历了太多的艰辛与不易,所庆幸的是我们的资本市场体现了强大的韧性,A股市场继1993年后第一次出现年线三连阳,这是值得我们每一个从业人员所应该珍惜的。从结构上来看,与经济转型相匹配,2016年以来以中证1000为代表的成长股为再次跑赢以沪深300为代表的价值股。研究精选自年初以来沿着景气赛道做市值下沉,所幸取得了不错的收益,作为基金经理,能为持有人实现资产增值是最为幸福的事情。

展望2022年,市场往往基于短期的政策和经济环境去做线性外推,"春季躁动"和"小票占优"是现阶段市场最为主流的关于大势和风格的短期判断。我们认为,经济下行背景下,我们可以继续对"宽货币"保持期待,但基于地产的信用派生可能受到挑战,由此导致的"宽信用"逻辑存在低于预期的可能,进而造成与信用扩张一直保持一致性的市场估值可能出现收敛,因此,我们判断2022年的市场仍是结构性机会为主,流动性溢价与折价并存,投资的超额收益可能来自于更加精细化的市值下沉和自下而上的寻找预期差。在日益复杂的投资环境下,不断提升自身的认知格局,以更加开放的心态应对行业的变化,尽管面对众多不利因素,"热爱"与"责任"将是我们最大的制胜法宝!

刘方旭

廖欢欢

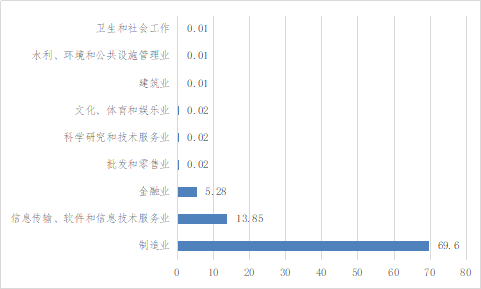

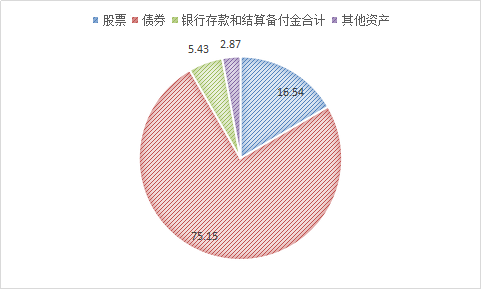

兴业安保优选混合

前十大重仓股

2021年四季度末行业分布

注:此处仅统计基金净值占比超0.10%的行业,单位%

投资策略运作分析

2021年四季度,上证综指呈现宽幅震荡趋势,创业板表现略强。本基金因为在配置上偏向于以新兴科技为主要方向的成长股,产品净值小幅上涨。本基金是定位在国家安全和信息安全方面的主题基金,根据基金合同的要求,本基金在行业配置上主要配置在电子、计算机、机械、新能源汽车等行业。本基金在个股层面的配置相对分散。

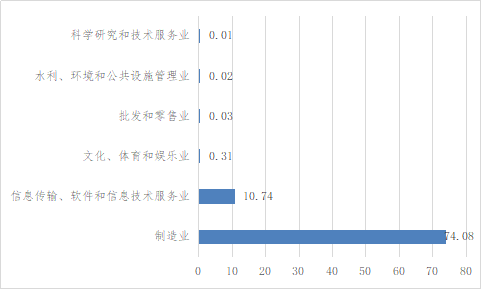

兴业高端制造

前十大重仓股

2021年四季度末行业分布

注:此处仅统计基金净值占比超0.10%的行业,单位%

投资策略运作分析

新能源车行业经历了20和21年极致的表现后,中游电池和上游材料企业产能大幅扩张,行业面临渗透率上了台阶后估值收缩的问题。英法德几个重要欧洲国家的月度渗透率已经到了25%上下,毫无疑问行业超额收益的空间在收窄,但是往前展望3-5年,新能源车行业依然有大量的机会等着我们挖掘,比如电池的高镍化、快充、CTP、大圆柱等技术创新,给材料公司和结构件公司都提供了新的增长机遇。更重要的是,汽车电动化的第一阶段虽告一段落,智能化的大幕才刚刚拉开。GPU和AI等高算力芯片、激光雷达、高清摄像头和毫米波雷达等传感器,渗透率还很低,未来将获得远超电动车销量本身的增长。新势力主导的光学显示、调色玻璃、立体音箱、高压平台等创新,也有希望培养一批专精特新的零部件公司。

光伏行业硅料、玻璃和辅材的大幅上涨已经让海外市场的部分运营商选择延期装机,国内的装机也再次出现摇摆,虽然上游价格开始回落,但是组件价格还是没有回到支撑需求喷发的足够低的水平,因此年中需求启动前我们对行业短期谨慎。但在碳中和成为主流国家的严肃承诺的时代背景下,光伏对火电的结构性替代趋势只会更快,目前光伏发电在能源消费结构中占比才不到10%,未来在合适的时机再加大配置。

半导体行业,虽然这一轮产能紧张告一段落,景气度逆转,短期行业的周期性将占上风,明显受益价格上涨的子行业,压力自然很大。但对替代空间还很大,周期性弱的公司,目前不算贵,我们选择继续持有。同时部分产品驱动的公司,过去两年前瞻性投入了巨额的研发,慢慢开始开花结果,在合适的时机我们也会积极布局。

基础软件和云计算、人工智能等赛道,也在酝酿众多的投资机会。人力成本上升的时代背景不可逆,企业对外拼市场,对内提效率,都需要借助信息化的手段。云计算的转型,既是对研发和销售体系的重构,也是企业做厚壁垒和提升客户粘性的好的契机。虽然全球来看过去一年软资产的表现不如半导体等"硬资产",但是目前估值已经回到非常有吸引力的位置,行业持续稳定增长的潜力远未结束。

化工新材料、机械等交叉学科领域,在政策和产业的双重扶持下,也有一大波"专精特新"的隐形冠军有待我们去挖掘。

丁进

兴业聚华混合

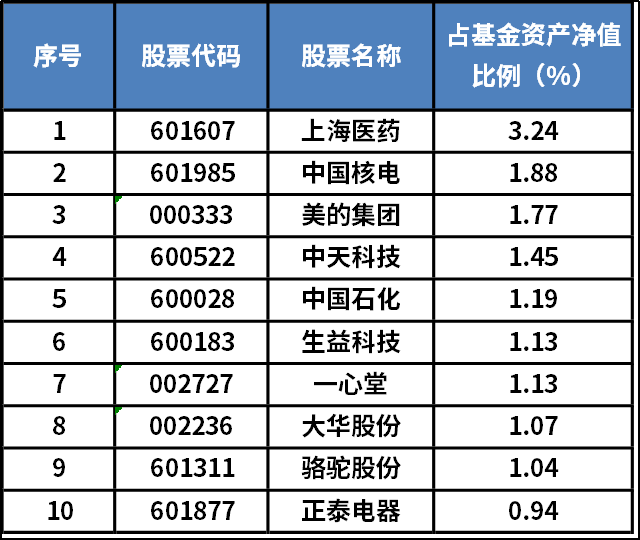

前十大重仓股

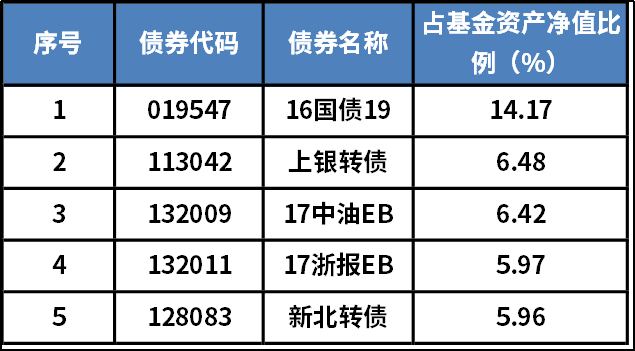

前五大重仓债券

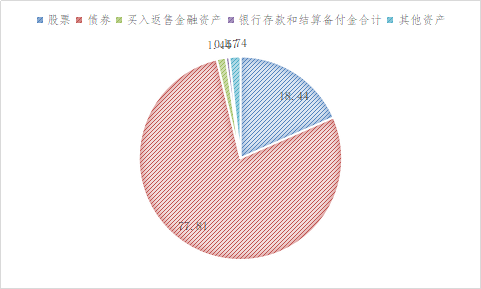

兴业机遇债券

资产组合情况

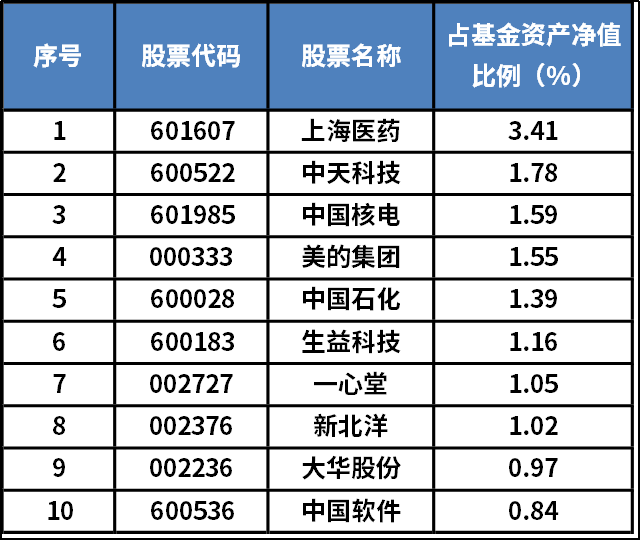

前十大重仓股

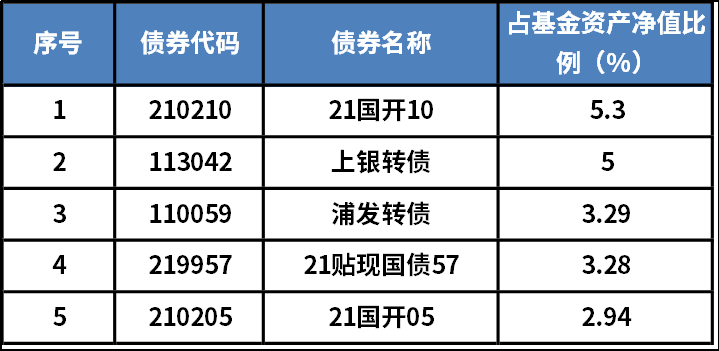

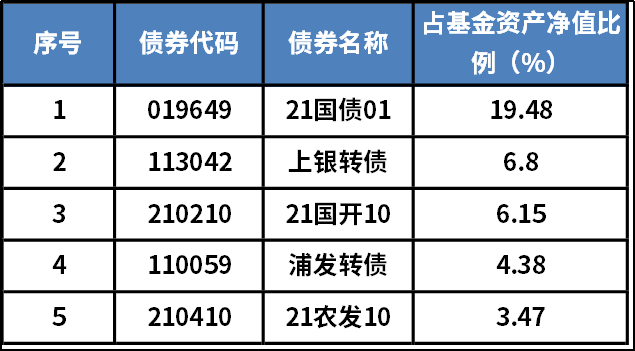

前五大重仓债券

兴业收益增强债券

资产组合情况

前十大重仓股

前五大重仓债券

投资策略运作分析

报告期内,受到疫情传播以及房地产调控制约,投资和消费表现较为疲软,经济总体面临"需求收缩、供给冲击和预期减弱"三重压力;结构性通胀有所缓解,政策调控抑制上游大宗能源价格上涨,PPI见顶回落,CPI企稳反弹但整体力度仍偏弱,PPI与CPI剪刀差开始收敛。宽松货币政策延续,央行在12月初再次全面降准一次,并实施了一系列结构性宽信用政策,资金面持续偏宽松水平。市场层面,股债受流动性宽松提振均有小幅上涨,上证指数、沪深300以及创业板小幅上涨2%左右,长端利率债收益率下行10BP。可转债资产表现突出,中证转债指数上涨7%,可转债估值拉升至历史高位。

报告期内,组合维持中高仓位的权益资产,积极参与可转债的波段操作机会,债券资产久期维持中等,受益于组合权益资产良好表现,净值增长较快。转债仓位有所降低。

唐丁祥

兴业启元一年定开债券

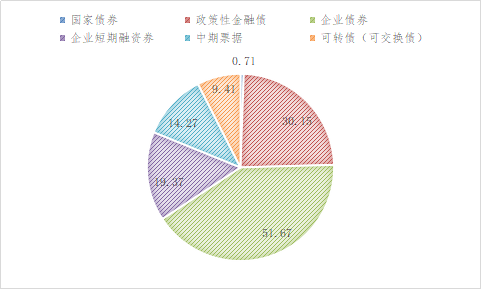

债券品种分类

前五大重仓债券

投资策略运作分析

报告期内,尽管生产边际改善,但投资和消费表现较为疲软,尤其是地产投资增速出现明显回落,而基建持续维持低位增长,经济总体面临"需求收缩、供给冲击和预期减弱"三重压力;结构性通胀有所缓解,政策调控抑制上游大宗价格上涨,PPI见顶回落,在猪价反弹以及低基数带动下CPI企稳反弹,但整体力度仍偏弱,PPI与CPI剪刀差开始收敛;基于跨周期调控要求,央行在12月初再次全面降准一次,并实施了一系列结构性宽信用政策,资金面持续超预期宽松,债券供需关系好于预期。在此背景下,10月中上旬降准预期落空,带动收益率震荡上行,但随着经济下行压力增大,自10月下旬开始债券收益率出现平坦化下行,10Y国债收益率再度逼近年内低点,3-5年期限品种相对最佳,信用利差持续维持在历史相对低位。受配置需求增加、流动性宽裕、持有机会成本下降等因素影响,可转债估值在四季度再度拉升至历史相对高位。

报告期内,组合以信用为底仓、积极参与利率债和可转债的波段操作机会,灵活调整组合久期和杠杆操作,有效的增厚了组合的收益。

本文摘自兴业基金管理有限公司旗下基金2021年第一季度报告,本材料仅供宣传,不作为任何法律文件,也不构成任何法律承诺,详情以具体基金产品合同等法律文件为准。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,基金管理人不保证基金一定盈利,也不保证最低收益,基金的过往业绩不预示其未来表现,基金管理人管理的其他基金并不构成基金业绩表现的保证,请认真阅读产品《基金合同》、《招募说明书》、《产品资料概要》等文件。请关注投资者适当性管理相关规定,提前做好风险测评并根据自身风险承诺能力购买与之相匹配的风险等级的产品。基金有风险,投资需谨慎。

2022-01-24 16: 36

2022-01-24 18: 34

2022-01-24 18: 31

2022-01-24 17: 04

2022-01-24 16: 58

2022-01-24 18: 51